В I квартале 2014 года российский телерекламный сегмент (в части эфирного вещания) вырос на 9% по сравнению с аналогичным периодом прошлого года и составил в денежном выражении 38,1 млрд. рублей без НДС.

Региональный сегмент рос чуть более высокими темпами, чем федеральный (+10% против +9%), но это не повлияло значимым образом на долевое распределение рекламных бюджетов между этими рынками. Рассмотрим подробнее тенденции в сегменте федерального телевидения, доля которого в телерекламном «пироге» сохраняется на привычном для I квартала уровне в 81%.

В январе и феврале наблюдалась относительно высокая динамика рекламных бюджетов по отношению к прошлому году (+14% и +11% соответственно). В марте рост стал более скромным (+3%). Отчасти это связано с высокой расчетной базой 2013 года. Отчасти – с Олимпиадой, период которой стал временем высокой рекламной активности.

Потратившись на Играх, многие рекламодатели снизили в марте расходы на рекламу. Кстати, некоторые спонсоры и партнеры осенью 2013 года, готовясь к Олимпиаде, тоже сокращали рекламные бюджеты. Но нельзя отрицать и того факта, что со второй половины прошлого года мы наблюдаем изменение в поведении крупнейших рекламодателей, которое отражается на динамике всего рынка.

Динамика суммарных бюджетов телерекламного cегмента (федеральное размещение) по месяцам в 2012-2014 гг., млрд. руб. без НДС

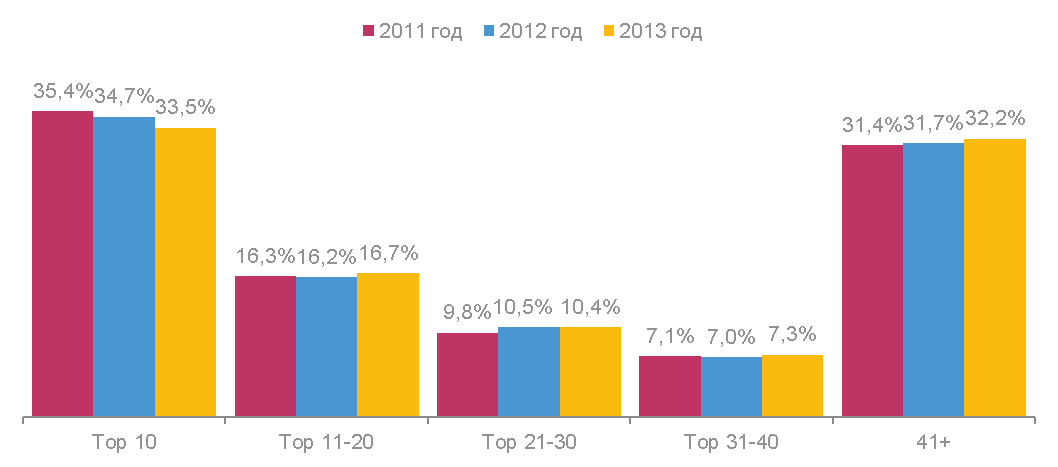

В I квартале 2014 года доля десятки крупнейших рекламодателей снизилась на 3.2 п.п. по сравнению с 1 кварталом 2013 года (см. рис 2). В результате впервые с 2011 года доля мелких и средних рекламодателей (группа «41+») оказалась выше доли ТОП-10. Существенную роль здесь сыграло падение бюджетов FMCG-гигантов, которое началось еще осенью прошлого года.

Исследования АЦ Vi показывают, что доля крупнейших рекламодателей сокращается не только в телерекламе, но и на потребительском рынке. С 2013 года ослабляется динамика их продаж, что может быть следствием снижения рекламной активности. (Для крупных компаний, действующих в сегменте брендированных товаров и услуг, между этими показателями существует высокая корреляционная зависимость).

Отметим небольшое (на 1.3 п.п.) увеличение доли второй десятки, где динамично росли бюджеты официальных спонсоров Олимпиады (в том числе Мегафон, Volkswagen), а также производителей лекарственных препаратов и БАДов.

Доли бюджетов групп рекламодателей на федеральном телевидении в 1 квартале 2012-2014 гг.,% (доли каждой группы рассчитаны отдельно по каждому периоду)

Первые месяцы 2014 года стали временем активной телевизионной рекламы для большинства спонсоров и партнеров Олимпийских Игр в Сочи (в их числе Мегафон, РЖД, Роснефть, Ростелеком, Сбербанк, Volkswagen, Coca-Cola, Procter & Gamble, McDonald’s, Samsung, Omega). Исключение составили лишь Аэрофлот и Panasonic, сократившие свои телерекламные бюджеты в 1 квартале 2014 года по сравнению с аналогичным периодом 2013 года.

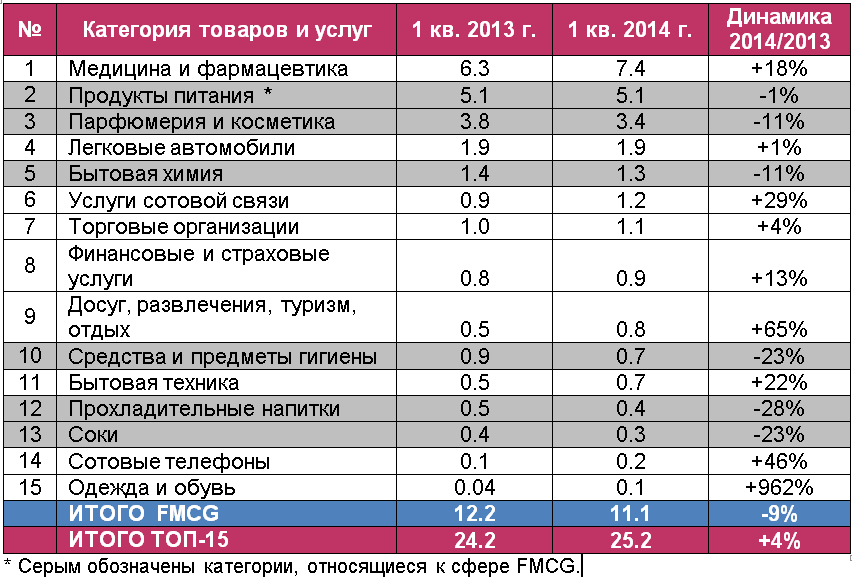

По итогам трех первых месяцев 2014 года состав 15 крупнейших категорий, на которые приходится 90%, остался таким же, как в конце 2013 года.

Категория «Медицина и фармацевтика» по объемам расходов на рекламу уверенно закрепилась на позиции лидера. Доля категории на рынке составила 26%, т.е. четверть всех рекламных денег на федеральном ТВ поступили от производителей медицинских и фармацевтических товаров. Рекламодатели в данной категории уже несколько лет подряд с неугасаемым энтузиазмом демонстрируют феноменальные темпы роста рекламных бюджетов.

Немаловажную роль играют крупные производители (в их числе Sandoz-Novartis, Фармстандарт, Sanofi Aventis, Эвалар, Bayer AG). В I квартале 2014 года категория выросла на 18% по сравнению с I кварталом 2013 года. За три последних года затраты на рекламу в категории увеличились почти в два раза (на 95% по сравнению с 1 кварталом 2011 года).

По мнению многих рекламодателей категории, высока вероятность, что в ближайшем будущем будет принят закон об ограничении рекламы лекарственных препаратов на российском телевидении. Возможно, это и является причиной такого стремительного роста рекламных бюджетов категории: рекламодатели стремятся использовать последний шанс для увеличения своей рыночной доли за счет рекламы.

Динамика телерекламных бюджетов (федеральное размещение) двух крупнейших категорий товаров и услуг в 2011-2014 гг., млрд. руб. без НДС

Категория «Продукты питания», еще два года назад уверенно занимавшая первую строчку рейтинга крупнейших категорий на федеральном ТВ, сдает позиции. Вялые темпы роста рекламных бюджетов в 2012-2013 гг. сменились в начале 2014 года вовсе отрицательной динамикой (-1% к 1 кварталу 2013 года). Интересно, что данная категория своим падением обязана в основном небольшим рекламодателям, многие из которых просто перестали рекламироваться на телевидении. По группе ТОП-20 рекламодателей в категории в 1 квартале 2014 года произошло увеличение рекламных бюджетов на 1.5%.

«Продукты питания» стали не единственным разочарованием первых трех месяцев 2014 года. Во всех остальных категориях сектора FMCG наблюдался отрицательный прирост рекламных бюджетов («Парфюмерия и косметика», «Бытовая химия», «Средства и предметы гигиены», «Прохладительные напитки», «Соки»). Причем здесь основную ответственность за нисходящий тренд несут уже крупнейшие рекламодатели. В совокупности FMCG-сегмент «упал» на 9% по отношению к 1 кварталу прошлого года.

Существенно выросли расходы рекламодателей в категории «Досуг, развлечения, туризм, отдых» (+65%). И как ни удивительно, это произошло не благодаря рекламе олимпийского Сочи, а благодаря существенному увеличению (+71%) телевизионной рекламы фильмов и мультфильмов российского кинопроката. Особенно «громкими» оказались такие премьеры, как «Приключения Мистера Пибоди и Шермана», «Рио», «Ной», «Робокоп».

Рост почти в 10 раз категории «Одежда и обувь» объясняется низкой базой расчета: в 2013 году ряд ключевых рекламодателей в категории отказались от телерекламы. В I квартале 2014 года показатели восстановились как за счет возвращения прежних рекламодателей (например, Mango), так и за счет прихода новых (например, Конте Спа).

Высокую положительную динамику в I квартале 2014 года показали также категории «Услуги сотовой связи» (за счет Мегафона), «Сотовые телефоны» (за счет Nokia и Samsung), «Финансовые и страховые услуги» (за счет «микрофинансовой организации «Домашние деньги» (Adela Holdings), а также банка Югра, Пенсионного фонда РФ и страховой компании Согаз).

Бюджеты отдельных товарных категорий на эфирном телевидении в 1 квартале 2013-2014 гг., федеральное размещение, млрд. руб. без НДС, %.

Таким образом, по-прежнему налицо тенденция сокращения доли крупнейших рекламодателей (в телерекламе и на потребительском рынке). При этом феноменальные темпы роста демонстрирует категория «Медицина и фармацевтика» (четверть телерекламного пирога!), на фоне снижения активности FMCG-рекламодателей.

Таким образом, по-прежнему налицо тенденция сокращения доли крупнейших рекламодателей (в телерекламе и на потребительском рынке). При этом феноменальные темпы роста демонстрирует категория «Медицина и фармацевтика» (четверть телерекламного пирога!), на фоне снижения активности FMCG-рекламодателей.

Текст: Юлия Ионова, ведущий специалист отдела маркетинговых исследований АЦ Vi