Михаил Омахель, экперт АЦ Vi

По предварительным данным АЦ Vi, объем федеральной телерекламы в России в I полугодии 2014 года составил примерно 60,6 млрд. рублей без учета НДС, тем самым превзойдя аналогичные показатели 2013 г. на 5%. Поквартально динамика выглядит следующим образом: I кв. увеличил рекламные бюджеты на 9%, II кв. продемонстрировал более скромную динамику +1% (к аналогичным показателям 2013 года).

Ослабление динамических показателей телерекламного сегмента во 2 кв. - вполне ожидаемое событие, которое можно объяснить следующими факторами.

Во-первых, экономическая ситуация. Ни для кого не секрет, что телевизионная реклама имеет существенную зависимость от состояния мировой и российской экономики. Итоги 2013 г. для России оказались гораздо более скромными, чем ожидались. ВВП вырос только на 1,3%. Большинство экономистов не ожидают, что результаты 2014 г. будут значительно лучше: сегодня многие эксперты говорят о том, что прирост ВВП будет близким к нулю, а некоторые полагают, что динамика быть и отрицательной. Скорее всего, в рамках той неопределенности, которая усугубилась развитием событий на Украине, мы можем увидеть более низкие показатели.

Во-вторых, финансовые риски. Вплоть до конца 2013 г. курс рубля был более-менее стабилен относительно мировых валют, однако в начале текущего года российская национальная валюта потеряла порядка 10%, а затем последовал отскок в обратную сторону. И важен даже не сам факт падения курса рубля, скорее всего он уже осознан экономическими субъектами. Тревогу вызывает высокая волатильность на валютном рынке, которая вносит элемент неопределенности. Это актуализировало финансовые риски, поскольку самой опасной для бизнеса является именно ситуация неясности. В этом случае активность значительно ослабевает, вплоть до того момента, пока ситуация не станет более предсказуемой.

В-третьих, косвенным образом на низкие динамические показатели телерекламы в апреле-июне 2014 г. оказали Олимпийские игры в Сочи. Часть рекламодателей перераспределила свои рекламные бюджеты на период проведения Игр.

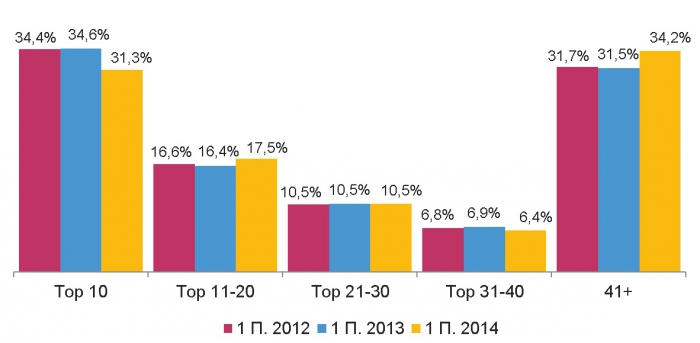

Продолжается снижение суммарной доли бюджетов, приходящихся на ТОП-10 крупнейших рекламодателей. Она сократилась с 34.6% в I пол. 2013 г. до 31.3% в I пол. 2014 г. При этом активизируются средние и небольшие (по телевизионным меркам) рекламодатели. С одной стороны, увеличение бюджетной доли рекламодателей, входящих в группу 41+ для телерекламного сегмента это хороший знак. Ведь в кризис, мелкие рекламодатели, не справляясь с финансовой нагрузкой, сокращают свои рекламные бюджеты.

С другой стороны, первая десятка рекламодателей на телевидении состоит из транснациональных FMCG-гигантов, а динамика ТОП-10 оказалась ниже среднерыночной. Известно, что FMCG являются гарантом стабильности телерекламного сегмента. Но и телереклама для FMCG является необходимостью, так как сокращение рекламной активности ведет к ослаблению позиций на потребительском рынке.

Перейдем к анализу сегмента в разрезе рекламируемых групп товаров и услуг. Несмотря на экономические колебания, реклама лекарственных средств уже не первый год демонстрирует выдающуюся динамику. За I пол. 2014 г. «фармацевты» увеличили свои бюджеты на 14% по сравнению с I пол. 2013 г.

Также к числу растущих категорий можно отнести «Услуги сотовой связи» и «Сотовые телефоны». По итогам января-июня 2014 г. объем рекламы «большой тройки» увеличился на 20% . С отменой «мобильного рабства» в этом году операторам основных сетей еще предстоит конкурентная борьба за абонентов. «Сотовые телефоны» за 6 месяцев 2014 г. увеличили рекламные бюджеты на 66% относительно аналогичного периода 2013 г. Основными драйверами роста в данной товарной категории послужили компании Nokia, Samsung и Sony.

Для групп товаров массового спроса I полугодие завершилось отрицательными показателями. Основные категории сектора FMCG («Продукты питания», «Парфюмерия и косметика», «Прохладительные напитки», «Бытовая химия», «Средства и предметы гигиены» «Соки») ушли в минус.

Отрицательная динамика рекламных бюджетов (-2%) по итогам I пол. 2014 г. (к аналогичному периоду 2013 г.) в категории «Легковые автомобили» является следствием ухудшающейся ситуацией на автомобильном рынке в целом. В штучном выражении российский автомобильный рынок за этот период потерял 8%. По словам Йорга Шрайбера, председателя Комитета автопроизводителей АЕБ (Ассоциации Европейского Бизнеса), «автомобильный рынок продолжает движение вниз с увеличенной скоростью». «Согласно мнению компаний участников Комитета Автопроизводителей ослабление рынка еще не закончилось. Продажи во II полугодии будут на уровне 1,2 млн. единиц, что эквивалентно понижению на 16% по сравнению с тем же периодом 2013 года», - говорит Шрайбер.

Категория «Финансовые и страховые услуги» характеризуется достаточно высокой концентрацией. Изменение в поведении лидеров данной товарной категории оказывает заметное влияние на динамику всей группы. В начале 2013 г. лидеры данной категории «Сбербанк» и «Тинькофф кредитные системы» демонстрировали завидную активность. Во 2 кв. 2014 г. они такими показателями похвастаться не могли, что сказалось на динамических показателях категории в целом, рекламные бюджеты которой сократилась на 9%.

В ближайшее время на динамику рекламных доходов телевидения будет оказывать, прежде всего, экономический фактор, связанный с проблемами в мировой и российской экономике.

Доли бюджетов групп рекламодателей на ТВ (федеральное размещение) в I пол. 2012-2014 гг.% (доли каждой группы рассчитаны отдельно по каждому периоду)

Источник: АЦ Vi

Бюджеты отдельных товарных категорий на ТВ (федеральное размещение) в I пол. 2012-2014 гг., млрд. рублей без НДС, %

Источник: АЦ Vi

Текст: Михаил Омахель, эксперт АЦ Vi