Алексей Попов, заместитель директора по маркетинговым исследованиям АЦВИ

По оценке АКАР объем рекламного рынка России по итогам 1-го полугодия 2013 года превысил 155 млрд рублей (без НДС), что на 12% больше показателя соответствующего периода прошлого года. Рост был обеспечен положительной динамикой практически всех сегментов. Исключение составил лишь сегмент рекламы в печатных СМИ, что, впрочем, было вполне ожидаемым.

Интересной особенностью 1-го полугодия является тот факт, что динамика объемов рекламы по большинству сегментов составляет от 9 до 14%, то есть сопоставима со среднерыночной. Пожалуй, это первый случай за всю историю современного рекламного рынка, когда основные сегменты развиваются более-менее параллельно. Попробуем разобраться, является ли это случайным или мы действительно наблюдаем новое явление на рекламном рынке, свидетельствующее о некоем насыщении и стабилизации.

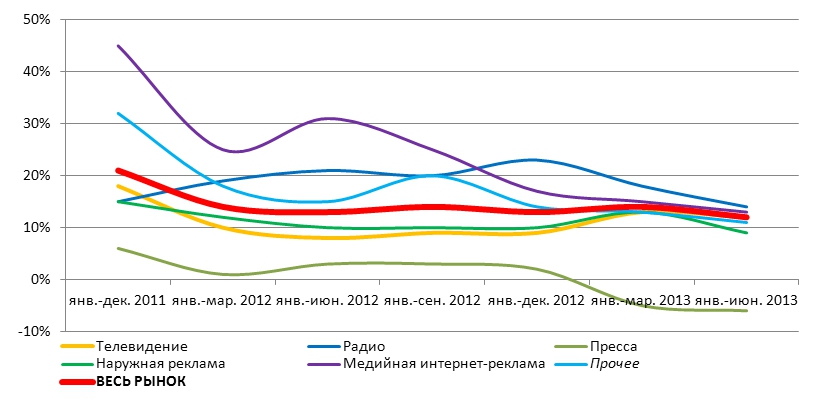

Если посмотреть на развитие рекламного рынка и отдельных его сегментов в последнее время можно увидеть, что динамические показатели телевидения, радио, наружной рекламы и медийной рекламы в интернете (показатели контекста в интернете здесь не анализируются) постепенно сближаются. Как видно на Рис. 1, этот тренд начал наблюдаться в 2012 г. и к концу июня 2013 г. мы действительно видим выравнивание динамики различных медиасегментов.

Рис. 1. Изменение динамики отдельных сегментов медиарекламного рынка России в 2012 и 2013 гг., %

По признанию большинства экспертов, в 2011 году рынок в целом закончил свое восстановление после кризиса 2008-2009 годов. Впрочем, в силу ряда причин не всем сегментам суждено вернуться на свои докризисные максимумы в ближайшей перспективе. В частности, это касается наружной рекламы и прессы.

Динамические показатели данного года были достаточно высоки, так как основой для них служила низкая база 2010 года. Год 2012-й можно считать первым годом, имевшим более-менее адекватную базу для сравнения. Вместе с тем этот год (особенно первая его половина) также ознаменовался тем, что рекламодатели, почувствовав уверенность и стабильность на рынке, решили поэкспериментировать со своими рекламными стратегиями, попробовать новые комбинации различных медиа для проведения рекламных кампаний.

Естественно, больше всего от этого выиграл интернет – достаточное новое, модное и очень популярное на тот момент медиа, демонстрирующее сверхвысокие показатели динамики. По итогам первой половины 2012 г. сегмент медийной интернет-рекламы продемонстрировал более чем 30%-й прирост по отношению к показателям соответствующего периода прошлого года (на фоне 13% для всего медиарекламного рынка в целом).

Удачным этот год оказался и для рекламы на радио. Целый ряд факторов, в числе которых были и запаздывающий выход данного сегмента из кризиса, и неопределенность с аукционами по наружной рекламе, способствовавшая перетеканию бюджетов ряда рекламодателей из данного сегмента, привели к тому, что радиореклама продемонстрировала как впечатляющую динамику, так и рост медиасегмента в абсолютном выражении.

Интернет-реклама продолжила демонстрировать высокие динамические показатели в первой половине 2013 г. Однако сегодня высокие темпы роста данного сегмента обеспечиваются во многом благодаря контекстной рекламе, активно привлекающей небольших рекламодателей.

Медийная интернет-реклама, как показал еще конец прошлого года, похоже, достигла уровня своего насыщения – ореол новомодности не мог сохраняться вечно. Для дальнейшего бурного роста необходимо, чтобы рынок был максимально прозрачным и понятным, а тут у самого передового в техническом плане сегмента имеются определенные проблемы.

Тем не менее, медийная интернет–реклама, пусть и потеряв темп, продолжает расти: в первой половине 2013 г. объем рекламных бюджетов, приходящихся на данный подсегмент, приблизился к отметке 8 млрд. руб. (без НДС). Это на 13% больше, чем удалось собрать за тот же период в прошлом году.

Таблица 1. Динамика отдельных сегментов медиарекламного рынка России в январе-июне 2012-2013 гг., %.

| Медиасегмент | январь - | январь - |

| Телевидение | +8% | +12% |

| Радио | +21% | +14% |

| Пресса | +3% | -6% |

| Наружная реклама | +10% | +9% |

| Медийная интернет-реклама | +31% | +13% |

| Другие | +15% | +11% |

| ВЕСЬ РЫНОК | +13% | +12% |

Еще одним сегментом, показывающим более высокие динамические показатели по отношению к среднерыночным, является радиореклама. После бурного роста прошлого года вполне естественно видеть некоторое замедление. Тем не менее, реклама на радио продолжает увеличивать объемы, показывая самый большой рост среди традиционных медиа: по итогам первых шести месяцев динамика составила порядка 14%. Хотя некоторые эксперты полагают, что эти данные завышены, особенно учитывая, что региональная составляющая рекламного рынка оценивается очень приблизительно.

ТВ на сегодняшний день по-прежнему играет важнейшую роль на рекламном и медийном ландшафтах России, аккумулируя более 48% всех бюджетов. По итогам 6 месяцев 2013 года, их объем в абсолютных значениях составил более 75 млрд рублей (без НДС), что на 12% больше показателя прошлого года.

Своего максимума на медиарекламном рынке доля ТВ достигла в 2009 году, в последующие годы этот показатель постепенно возвращался к докризисному уровню 2007-2008 годов, что не могло не сказаться на динамических показателях этого сегмента (относительно динамики всего рынка). С начала 2013 года телереклама вновь стала задавать темпы развития всего медиарекламного рынка. Подробный анализ итогов полугодия - в материале эксперта АЦВИ Михаила Омахеля.

Несколько потеряла ход наружная реклама, показав по итогам полугодия +9%. Москва, аккумулирующая в настоящий момент около 45% всех бюджетов наружки, является главным драйвером роста этого сегмента. Хотя сейчас ее можно назвать скорее его тормозом: по итогам первого полугодия 2013 года объем бюджетов московской наружной рекламы вырос всего на 1%.

Во многом это связано с тем, что по сравнению с первым полугодием 2012 года в городе серьезно (на 13%) сократился объем доступного инвентаря. С другой стороны, заметное влияние оказывает сохраняющаяся до сих пор неопределенность на московском рынке наружной рекламы из-за проблем с проведением торгов. Рекламодатели, не чувствующие уверенности в том, что будет происходить с наружкой в Москве, перераспределяют свои бюджеты в пользу других медиа. Приведение рынка в соответствие с установленными правилами организации должно способствовать стабилизации ситуации в данном сегменте и его дальнейшему развитию.

Печатная пресса, помимо того, что теряет своих рекламодателей естественным образом в силу изменения медийного ландшафта, в этом году лишилась также возможности рекламировать алкогольную продукцию, дававшей ей ощутимый доход. А в скором времени к «алкоголикам» добавятся и «табачники», чью рекламу также практически запретили наши законодатели. Нерасторопность депутатов в принятии поправок в закон «О рекламе» дала рекламодателям табачных изделий еще немного времени. Впрочем, как отметил в своей статье эксперт АЦВИ Александр Ефремов, данной возможностью они воспользоваться не спешат.

2013 год во всех сегментах начался достаточно позитивно, несколько выше прогнозируемых годовых ожиданий. Во втором квартале при сохранении положительной тенденции произошло некоторое замедление. Фактически, по большинству сегментов рынок показал рост на уровне медиаинфляции.

Одной из причин данного явления видится появление в этот период разнообразных слухов об очередной грядущей волне кризиса в стране. На этом фоне участники рынка продолжают вести себя достаточно консервативно: никто не стал в панике сокращать свою активность (как это было в 2008 г.), но и заметного ее усиления на рынке практически не наблюдалось. Исключение составили лишь те рекламодатели, на кого давили внешние факторы. Так, например, падение спроса на автомобили заставило заметно активизироваться рекламодателей данной товарной категории.

Таким образом, в настоящий момент мы действительно наблюдаем определенную стабилизацию рынка. Увеличение его объемов налицо, однако о взрывном характере развития его основных сегментов говорить уже не приходится.

На фоне весьма умеренной динамики макроэкономических показателей, периодически пугающих население слухах об очередной грядущей (2-й, 3-й, 5-й) волне кризиса, рекламный рынок выглядит более чем стабильным и его динамические показатели вполне соответствуют общей ситуации в стране. Исключением являются относительно небольшие сегменты, такие как реклама в кинотеатрах, на кабельно-спутниковых телеканалах, контекстная реклама в интернете, которые все еще находятся в стадии формирования и активного развития и чья динамика заметно превосходит среднерыночную.