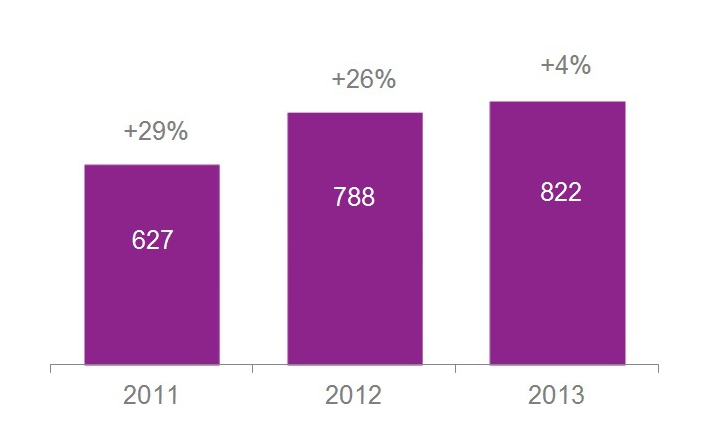

Согласно оценке Аналитического Центра Vi, объем рекламных бюджетов в сегменте Digital Indoor (DI) по итогам 2013 года составил 822 млн. рублей, без НДС. По сравнению с 2012 годом, бюджеты увеличились всего на 4%.

Объем и динамика рекламных затрат в сегменте DI, 2011-2013 гг., млн. руб. без НДС, %

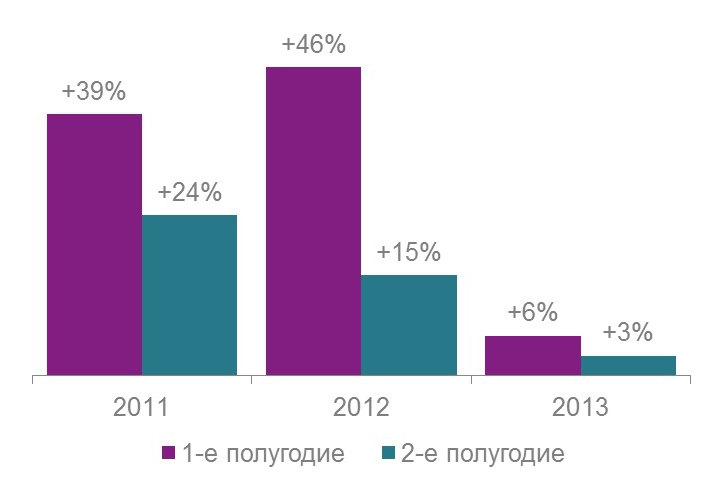

В 2013 году сохранилась существенная разница динамики по полугодиям. В сравнении с аналогичным периодом 2012 года, рост в 1-м полугодии (+6%) традиционно оказался выше 2-го полугодия (+3%).

Динамика рекламных бюджетов DI по полугодиям, 2011-2013 гг.,%

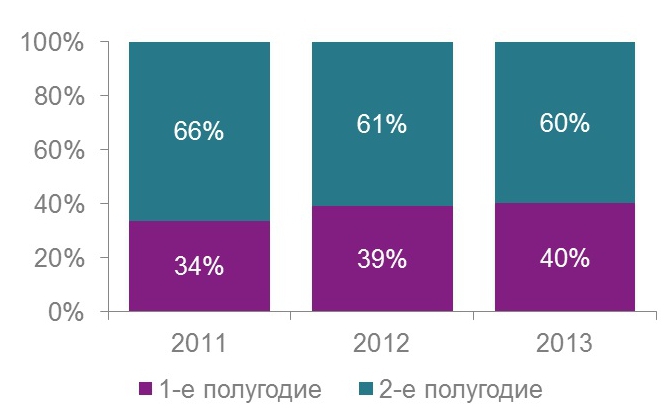

Соотношение долей рекламных бюджетов по полугодиям осталось практически на уровне 2012 года.

Доли рекламных бюджетов DI по полугодиям, 2011-2013 гг.,%

Как мы видим, в сегменте произошло заметное снижение динамики. По нашему мнению, существует три фактора, оказавшие влияние на сложившуюся ситуацию.

Во-первых, после экономической рецессии 2009 года динамические показатели DI превышали рыночные на протяжении трех лет. Как известно, любой рынок имеет определенный порог насыщения, соответственно, не может бесконечно демонстрировать высокую динамику. Таким образом, очевидное замедление сегмента, в данной ситуации, является закономерным процессом.

Во-вторых, товарные категории, определяющие динамику рекламных бюджетов в DI, ощутимо снизили свою активность не только в данном сегменте, но на всем рекламном рынке в целом (например, «Финансовые и страховые услуги», «Соки» и др.).

В-третьих, - и на это хотелось бы обратить особое внимание, - упали рекламные затраты лидирующей товарной категории сегмента – «Алкогольные напитки», которая является локомотивом роста.

А теперь рассмотрим более детально причины замедления динамики DI. За 2013 год произошли значительные изменения бюджетного характера в основных товарных категориях сегмента, которые, безусловно, повлекли за собой изменения структуры распределения медиа затрат по товарным категориям.

В первую очередь, следует отметить сокращение рекламных затрат производителей алкогольных напитков и пива. Как говорилось выше, категория «Алкогольные напитки» имеет самую большую долю и является лидером сегмента, а в совокупности с категорией «Пиво» значительно влияет на динамику сегмента. По сравнению с 2012 годом, категория «Алкогольные напитки» сократила бюджеты в DI на 15%, а категория «Пиво» - на 31%, несмотря на тот факт, что сегмент остается единственным способом коммуникации с аудиторией посредством ATL.

По мнению экспертов рынка, у производителей алкогольной продукции существуют сложности финансового характера, связанные со снижением объемов продаж и неоплаченных финансовых обязательств. Соответственно, владельцы бизнеса сокращают все возможные статьи расходов и затраты на рекламу, в частности.

Помимо этого, производители алкогольной продукции вкладываются в BTL-брендирование ресторанов, стимулирование персонала ресторанов и т.п. Это намного дешевле, но в эффективности этих методов можно усомниться.

Кроме алкогольной продукции, к товарным категориям, имеющим значительные доли и влияние на динамику, сократившим затраты на рекламу в 2013 году, относятся «Финансовые и страховые услуги», «Соки» и «Прохладительные напитки» - -33%, -22% и -11% к 2012 г. соответственно.

Сокращение рекламных бюджетов в категориях «Финансовые и страховые услуги», «Соки» наблюдалось не только в сегменте DI, но и на всем рынке в целом. По нашим оценкам, сокращение затрат на рекламу этих категорий во всех медиасегментах в совокупности достигло -10% и -23% соответственно. Категория «Прохладительные напитки», по всей видимости, сократила затраты на Out of Home сегмент (наружная реклама и Indoor), к примеру, бюджеты в наружной рекламе вышеупомянутой категории снизились на 24%.

Колебания бюджетного характера, оказывают непосредственное влияние на изменение структуры распределения медиабюджетов по товарным категориям.

Во-первых, произошли изменения в тройке лидеров. Категория «Финансовые и страховые услуги» сократила бюджеты в DI на 33%, тем самым снизив долю в сегменте с 5.7% до 3.6%. Как уже и говорили, категория сократила бюджеты на всем рынке в целом. Вместо нее в тройку лидеров вошла категория FMCG сектора «Чай, кофе, какао». Ее совокупный бюджет удвоился - с 18 до 40 млн. руб. Сложившаяся ситуация вполне логична, поскольку на долю площадки «Продуктовые сети» приходится половина всех бюджетов сегмента (примерно 41%) и самое большое количество экранов. Именно здесь размещаются рекламодатели, чьи товары продаются в этих магазинах.

Если же говорить о ТОП-10 товарных категорий, то в сравнении с 2012 г. произошла замена категорий «Фармацевтические товары» и «Бытовая химия» на категории «Чай, кофе, какао» и «СМИ».

ТОП-10 товарных категорий сегмента DI, 2012-2013 гг.,%, динамика рекламных бюджетов, %

В целом, согласно сложившейся структуре категорий, можно сказать, что сегмент находится в устойчивом положении. Категории различных направлений – товары длительного пользования, товары повседневного спроса и услуги – присутствуют в ТОП-10 сегмента DI.

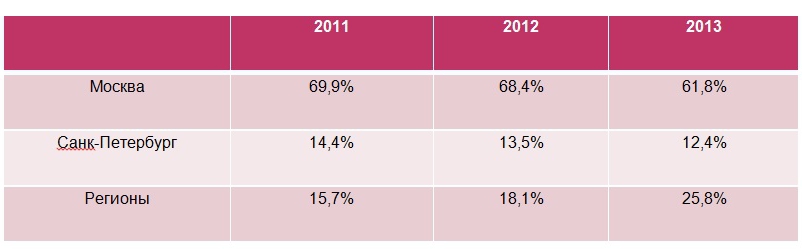

Лидируют по-прежнему Москва (61,8%) и Санкт-Петербург (12,4%). Доля прочих регионов крайне мала, однако она имеет тенденцию к увеличению, в основном за счет развития структуры сегмента.

Распределение рекламных бюджетов по регионам, 2011-2013 гг., %

Текст: Юлия Миронова, эксперт Аналитического Центра Vi