В публикациях Sostav.ru о телерекламе в России периодически упоминались объемы доходов в подсегменте кабельно-спутниковых телеканалов. Однако до более детального обзора рекламных показателей «неэфирки» дело незаслуженно долго не доходило по ряду причин: малый вес сегмента, его относительно небольшой возраст, сложности с детальной оценкой рекламных бюджетов отдельных тематических каналов и т.д. Сегодня мы рассмотрим состояние сегмента кабельно-спутниковых телеканалов более подробно, и, возможно, сделаем эти обзоры регулярными.

Сперва обратимся к вопросу, касающемуся структуры сегмента с точки зрения набора оцениваемых каналов. Говоря более простым языком, какие каналы мы относим в сегмент традиционных «эфирных» каналов, а какие следует относить к «неэфирным» телеканалам. Неоднозначность классификации стала очевидной для нескольких крупных телеканалов: РБК ТВ, «Россия 24», RU.TV и т.д.

В условиях современного уровня развития технологий телевещания, использование терминов «эфирное» и «неэфирное», означающих способ доставки сигнала до телезрителя и позволявших еще несколько лет назад вполне однозначно разграничить два сегмента, на сегодняшний день достаточно спорно. К примеру, Первый канал огромное количество телезрителей имеют возможность принимать и через «эфир», и через «кабель», и через «спутник», и через интернет. Другие критерии, такие как платный/бесплатный прием телеканала, измерения аудитории и технического охвата, система продаж рекламы, бизнес-модель и т.д. также не позволяют четко обозначить границу.

В 2012 году группа экспертов – представителей крупнейших участников рынка, - используя перечисленные выше критерии комплексно, пришла к выводу, что телеканал «Россия 24» следует отнести к «эфирным» каналам, а все остальные каналы, включая крупнейшие из них – РБК, RU.TV, Discovery, Viasat TV 1000, Viasat Русское Кино др. - включить в группу «тематических» каналов.

Определившись с подобной градацией, перейдем к анализу рекламных показателей «тематического» телевидения за 1 квартал 2014 года. Учитывая «стартовый» характер обзора, параллельно будем приводить исторические данные и отмечать некоторые специфические особенности, присущие этому сегменту рекламного рынка.

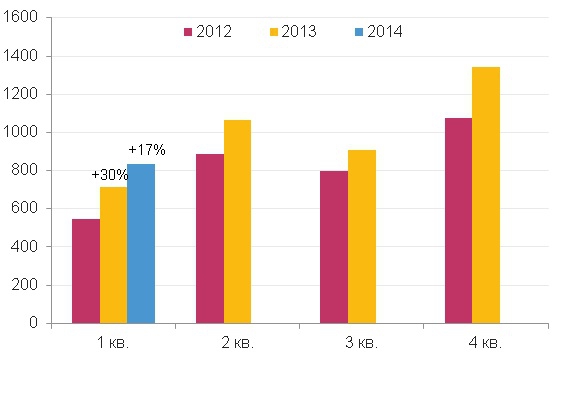

По итогам 1 квартала 2014 года объем рекламного рынка в сегменте неэфирного телевидения оценивается в 836 млн. руб. (без НДС), что на 17% больше чем в 1 квартале 2013 года.

Динамика снизилась по сравнению с аналогичным периодом прошлого года (+30% в 1 квартале 2013 года), тем не менее, рост продаж рекламы на кабельно-спутниковых телеканалах почти вдвое опережает рост соответствующих продаж на эфирном телевидении (+9%) и динамику всего рекламного рынка (+9%). Тематические каналы на протяжении последних 8 лет сохраняют статус одного из наиболее динамично развивающихся сегментов российского рекламного рынка (Рис.2), в 1 квартале 2014 года уступив по этому показателю только интернету (+25%), но, в то же время, опередив его рост в части медийной интернет-рекламы (+12%).

Объемы медиарекламных бюджетов в сегменте тематического ТВ в России в 1 кв. 2012-2014 гг., млн. руб. без НДС. Источник: АКАР

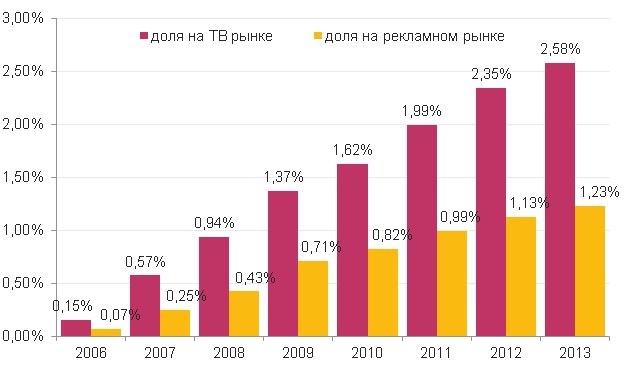

Объем и динамика медиарекламных бюджетов в сегменте тематического ТВ в России в 2006 – 2013 гг., млн. руб. без НДС. Источник: АКАР .jpg)

Реклама на неэфирных каналах по-прежнему имеет достаточно скромную долю в денежном объеме всего рекламного рынка (1.23%) и рекламных бюджетов телевидения (2.58%). Однако, видна тенденция к ее постепенному увеличению, а интерес рекламодателей к кабельно-спутниковому телевидению как к рекламной площадке уже нельзя назвать экспериментальным.

Доля доходов кабельно-спутниковых каналов в рекламных доходах ТВ и в доходах рекламного рынка в целом, 2009-2013 гг., %. Источник: АЦ Vi

Высокая динамика рекламных бюджетов на неэфирном телевидении объясняются различными причинами. Среди ключевых можно выделить следующие:

Фрагментация, связанная со снижением аудитории крупных федеральных каналов и увеличением аудитории нишевых, тематических каналов. Рост аудитории последних, в свою очередь, связан с развитием многоканальной среды и инфраструктуры сетей вещания кабельных и спутниковых операторов. Вслед за аудиторией на кабельно-спутниковые тематические каналы перетекает и часть рекламных бюджетов.

Относительно небольшой возраст сегмента. Многие тематические спутниковые каналы сравнительно недавно начали свое вещание на территории России, и их количество постоянно увеличивается. Некоторые каналы существуют давно, но продажи рекламы начали осуществлять относительно недавно. Сегодня из более чем 350 кабельно-спутниковых телеканалов, вещающих на территории России, продажей рекламы занимаются не более полутора сотен.

Реальные дивиденды от этой деятельности, т.е. когда рекламные доходы хоть как-то сопоставимы с доходами от подписки, получают не более половины от озвученного количества. Другими словами, из всего сегмента ощутимое рекламное финансирование получает менее четверти телевизионных каналов, остальные, как правило, финансируются непосредственно потребителями – за счет подписки.

Подобная смешанная бизнес-модель функционирования кабельно-спутниковых телеканалов во многом объясняет значительное отставание их суммарной доли в телевизионном рекламном пироге от суммарной аудиторной доли.

Высокий потенциал к увеличению доли рекламы в общем времени вещания. На сегодняшний день доля рекламы в эфире каналов-лидеров по рекламным доходам составляет не более 5-8 %. В среднем по сегменту этот показатель не превышает 1-3 %. Понятно, что в этом телевизионном сегменте едва ли когда-нибудь будет столько же рекламы, сколько на общедоступных коммерческих телеканалах. Однако здесь есть еще возможности для существенного роста рекламного инвентаря.

Постоянно растущий интерес к развивающемуся сегменту со стороны новых рекламодателей. Увеличение рекламных «вливаний» компаний, уже успевших оценить эффективность нишевых каналов, как рекламной площадки.

Динамика доли аудитории измеряемого тематического ТВ в общей телевизионной аудитории в 2006-2013 гг., %. Источник: TNS, АЦ Vi

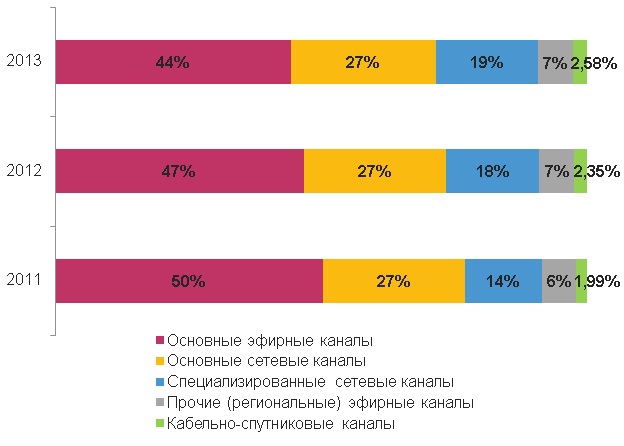

Распределение телерекламных бюджетов по группам телеканалов в 2011-2013 гг., %. Источник: АЦ Vi

Рассмотрим состояние сегмента с точки зрения поведения групп рекламодателей по объему бюджетов, а также расстановки сил среди товарных категорий.

Для начала отметим схожесть тематических каналов с «большим» телевизором. На сегодняшний день реализацией рекламных возможностей значительной части кабельно-спутниковых телеканалов, суммарная доля рынка которых в 2013 году составила около 65%, занимаются компании, также господствующие и в сегменте продаж рекламы на эфирном телевидении.

Вполне закономерно, что в такой ситуации имеет место быть достаточно высокий процент пакетных сделок с рекламодателями федерального телевидения. За определенный набор скидок и прочих условий им предлагается опробовать дополнительный канал коммуникации с потребителем, направив часть своего телерекламного бюджета на нишевые телеканалы.

Поэтому крупнейшими рекламодателями на кабельно-спутниковом телевидении являются в основном крупные игроки, размещающие рекламу своих товаров и услуг на федеральных каналах, и их концентрация здесь также высока. По итогам 2013 года на ТОП-20 рекламодателей пришлось около 49% от общих рекламных бюджетов сегмента. В 1 квартале 2014 года это значение немого увеличилось.

По оценке АЦ Vi, годовые бюджеты крупнейших рекламодателей варьируются от 30 до 120 млн. руб. Мониторинг выходов рекламы на тематических каналах (TNS) за 2013 год позволяет оценить общее число рекламодателей кабельно-спутникового сегмента в количестве около четырех сотен, а эксклюзивных рекламодателей относительно эфирного ТВ - около сотни.

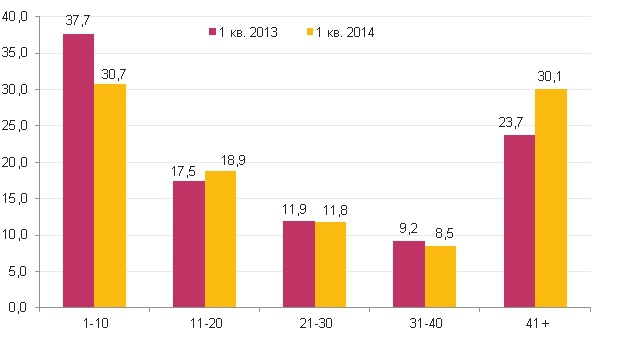

По итогам первого квартала 2014 года в сравнении с аналогичным периодом прошлого года можно отметить значительное снижение суммарной доли первой десятки рекламодателей и увеличение доли группы «41+». Относительно же всего 2013 года в первом квартале текущего года значительных изменений не произошло.

Доли бюджетов групп рекламодателей при размещении рекламы на кабельно-спутниковых телеканалах в 2011-2013 гг., %

Доли бюджетов групп рекламодателей при размещении рекламы на кабельно-спутниковых телеканалах в 1кв. 2013-2014 гг., %

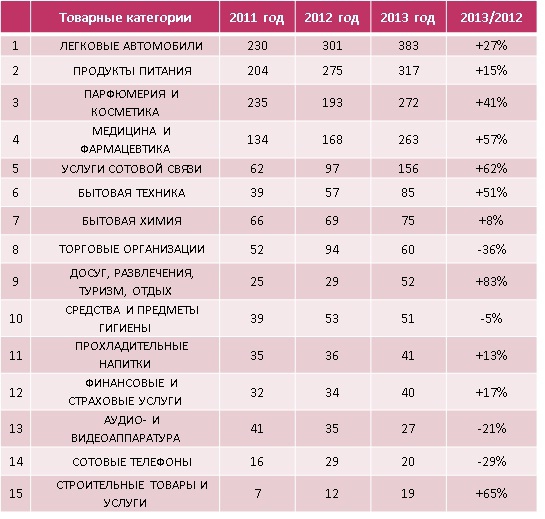

Набор рекламодателей в значительной степени определяет и набор товаров и услуг, рекламируемых на кабельно-спутниковом телевидении. Однако для данного сегмента есть свои особенности. Так, одну из лидирующих позиций на неэфирном телевидении стабильно занимает категория «Легковые автомобили». Что логично, учитывая более высокий уровень доходов аудитории кабельно-спутникового телевидения по сравнению с доходами по стране в целом.

Плюс к тому основной целевой аудиторией, на которую ориентируются рекламодатели, отдавая предпочтение кабельно-спутниковому телевидению перед эфирным, являются мужчины молодого и среднего возраста. На аудиторию «Мужчины 20-44» здесь тратится около 40% всех бюджетов, тогда как на федеральном телевидении на данную аудиторию приходится всего четверть бюджетов. На эфирном телевидении основную целевую аудиторию составляют женщины той же возрастной группы.

Суммарные бюджеты и динамика отдельных товарных категорий на кабельно-спутниковом ТВ в 2011-2013 гг., млн. руб. без НДС, %

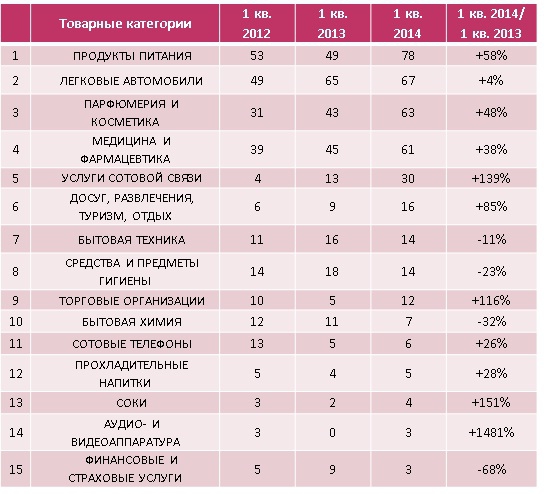

Суммарные бюджеты и динамика отдельных товарных категорий на кабельно-спутниковом ТВ в 1 кв. 2012-2014 гг., млн. руб. без НДС, %

По итогам 1 квартала 2014 года большинство из ТОП-15 категорий товаров и услуг увеличили свои рекламные бюджеты по сравнению с прошлым годом. Исключение составили «Бытовая техника», «Средства и предметы гигиены», «Бытовая химия», «Финансовые и страховые услуги». Значительно увеличили свои рекламные расходы некоторые рекламодатели продуктов питания в результате чего впервые за долгое время «Легковые автомобили» опустились на вторую строчку.

Подводя итог, еще раз отметим, что в 1 квартале 2014 года среди всех сегментов рекламного рынка кабельно-спутниковые телеканалы продемонстрировали лучшую (если не принимать в расчет контекстную интернет-рекламу) динамику рекламных бюджетов относительно аналогичного периода прошлого года.

В то же время динамика значительно снизилась в сравнении с показателем 1 квартала 2013 года (17% против 30%). Во многом это результат снижения темпов роста рекламных доходов «эфирного телевидения». Небольшая доля кабельно-спутниковых телеканалов в общем телерекламном пироге часто приводит к их более острой реакции на небольшое изменение в динамике бюджетов «больших» телеканалов, как в «плюс», так и в «минус». Особенно в силу того, что большинство участников рекламного процесса (в первую очередь рекламодатели) для обоих сегментов совпадают.

Текст: Александр Карпушкин, эксперт АЦ Vi