Михаил Омахель, эксперт АЦВИ

В 1-й половине 2013 г. телереклама выросла на 12% относительно аналогичного периода 2012 г. В результате объем бюджетов на эфирном ТВ составил 73.5 млрд. рублей без НДС (21% из которых - региональное размещение). Динамика регионального ТВ (+11%) немногим уступила федеральному, бюджеты которого за отчетный период увеличились на 12 %.

Лидируют по-прежнему рекламодатели категорий «Продукты питания», «Парфюмерия косметика» и «Медицина и фармацевтика». Если динамика первых двух групп составила 11% и 16% соответственно к 1-й половине 2012 г., то медики и фармацевты выросли на 42% к аналогичному периоду 2012 года. Такая динамика во многом стала возможна благодаря крупным и средним рекламодателям (в рамках категории это Sandoz-Novartis, «Фармстандарт», Bayer AG, Панда Риа, Stada CIS).

Категория «Легковые автомобили» продолжает демонстрировать хорошую динамику: по итогам 1-й половины 2013 г. рост составил 15% относительно 1-го полугодия 2012 г. В штучном выражении легковой автотранспорт потерял примерно 6% за тот же период. Как отмечает ряд экспертов, ситуацию должна стабилизировать программа правительства о субсидировании ставки розничного кредитования при покупке автомобиля. Возможно, это станет стимулом для привлечения дополнительных рекламных бюджетов.

Самую высокую динамику с начала текущего года продемонстрировали рекламодатели из товарной группы «Сотовые телефоны» - они удвоили бюджеты по сравнению с прошлым годом.

Рекламодатели, как Nokia и LG Electronics, решили всерьез побороться за выбор покупателей, активно продвигая свои гаджеты. Категория «Услуги сотовой связи», напротив, сокращает свои рекламные бюджеты (-14% по отношению к 2012 г.). Причем сокращение происходит не столько за счет перераспределения в другие сегменты, сколько за счет общего снижения рекламной активности этой товарной группы.

Также к аутсайдерам можно отнести рекламодателей из категории «Соки». Почти все участники этой группы сократили свои бюджеты относительно 1-го полугодия 2012 г., за исключением компаний Pepsi Co и «Сады Придонья».

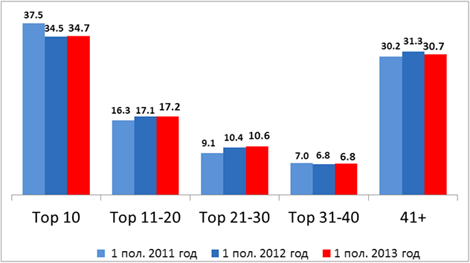

Отдельного внимания заслуживают доли бюджетов групп рекламодателей. С момента кризиса мы наблюдали растущие доли ТОП-10, состоящие в основном из FMCG-гигантов, динамика которых была выше среднерыночной, и сокращение доли небольших рекламодателей, не попавших в ТОП-40 по рекламным бюджетам и наиболее уязвимых в кризис.

В период восстановления рекламного рынка доля «крупняка» сокращалась за счет возобновления активности небольших рекламодателей.

В 1-м полугодии 2013 г. впервые за последние несколько лет доли по объему бюджетов в каждой из пяти групп остались на уровне прошлого года. Это говорит о том, что динамика каждой группы была сопоставима со среднерыночной, что свидетельствует о стабильности на рекламном рынке.

В целом по итогам 1-го полугодия 2013 г. телереклама показала динамику выше средних ожиданий по году.

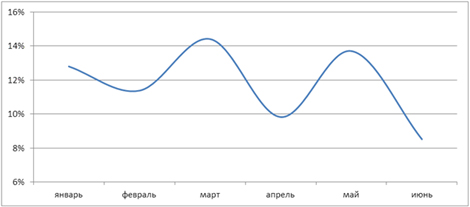

Диаграмма 1. Динамика рекламных бюджетов на эфирном ТВ в 2013/2012 гг.,%

Источник: АЦВИ

Таблица 1. Суммарные бюджеты и динамика отдельных товарных категорий на эфирном телевидении в 1-м полугодии 2011-2013 гг. млрд. руб.,%

| № п/п | Категория товаров и услуг | I пол. 2011 | I пол. 2012 | I пол. 2013 | 2013/ 2012 |

| 1 | ПРОДУКТЫ ПИТАНИЯ | 9.0 | 9.6 | 10.6 | +11% |

| 2 | МЕДИЦИНА И ФАРМАЦЕВТИКА | 6.3 | 7.0 | 10.0 | +42% |

| 3 | ПАРФЮМЕРИЯ И КОСМЕТИКА | 7.3 | 6.2 | 7.2 | +16% |

| 4 | ЛЕГКОВЫЕ АВТОМОБИЛИ | 2.7 | 3.9 | 4.4 | +15% |

| 5 | БЫТОВАЯ ХИМИЯ | 2.4 | 2.2 | 2.8 | +30% |

| 6 | ТОРГОВЫЕ ОРГАНИЗАЦИИ | 1.7 | 1.9 | 2.3 | +22% |

| 7 | УСЛУГИ СОТОВОЙ СВЯЗИ | 2.4 | 2.6 | 2.3 | -14% |

| 8 | СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ | 1.9 | 1.7 | 2.0 | +21% |

| 9 | ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ | 1.6 | 1.8 | 2.0 | +13% |

| 10 | ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ | 1.0 | 1.9 | 1.8 | -4% |

| 11 | ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ | 1.0 | 1.0 | 1.0 | -2% |

| 12 | СОКИ | 1.0 | 1.1 | 0.9 | -22% |

| 13 | БЫТОВАЯ ТЕХНИКА | 0.8 | 0.6 | 0.9 | +49% |

| 14 | СОТОВЫЕ ТЕЛЕФОНЫ | 0.3 | 0.2 | 0.4 | +99% |

| 15 | СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ | 0.3 | 0.3 | 0.3 | +8% |

Источник: АЦВИ

Диаграмма 2. Динамика долей рекламных бюджетов групп крупнейших рекламодателей в 1 пол. 2011-2013 гг. (федеральное размещение), %*

*Доли бюджетов по Тор 10, Тор 11-20, Топ 21-30, Тор 31-40 и Тор 41+ рекламодателям рассчитаны отдельно по каждому периоду

Источник: АЦВИ