Екатерина Ерошкина

В данном анализе речь пойдет только о классической радиорекламе – стандартных роликах московского и сетевого размещения, поскольку только они присутствуют в мониторинге TNS достаточно полно для детального анализа. Таким образом, программы (интеграция), спонсорство, ивенты и спецпроекты остаются за рамками исследования, что, впрочем, никак не влияет на объективность выводов и представленных цифр.

Все оценки рекламных бюджетов классических роликов московского и сетевого размещения основаны на фактических данных и экспертных оценках специалистов коммерческой службы «Европейской медиагруппы». Из оценок исключены все бартерные и проморекламодатели, а рекламодателям отдельных групп (например, колл-центрам) присвоены особые условия размещения. Московскому и сетевому размещению роликов на одной станции приписаны различные условия, основанные на экспертных оценках.

Общий прирост сегмента классических рекламных роликов московского и сетевого размещения составил за первое полугодие около 11%. Как это часто бывало ранее, классические ролики на радио показали более динамичный рост, чем рынок радиорекламы в целом.

При этом сегменты московского и сетевого размещения выросли неравномерно.

Динамика рекламных бюджетов классических радиороликов московского и сетевого размещения. 1-е полугодие 2014 г. в сравнении с 1-м полугодием 2013 г.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

Топ-5 ключевых товарных категорий рекламодателей радио остается неизменным уже несколько лет: «Автомобили и мотоциклы», «Медицина», «Ритейл», «Банки, финансовые и страховые услуги» и «Строительство и недвижимость». При этом на топ-3 категорий рекламодателей (из 22 рассматриваемых) приходится 64% всех денег, на топ-5 – 81%, а на первую десятку - без малого 93%.

Отметим, что по сравнению с прошлым годом концентрация рекламных бюджетов классических роликов увеличилась: в первом полугодии 2013-го на топ-3 приходилось только 61% бюджетов, а на топ-5 - 76%. Таким образом, при анализе сегмента рекламных роликов московского и сетевого размещения разумно ограничиться первой десяткой категорий рекламодателей, объединив оставшихся в группу «Прочие».

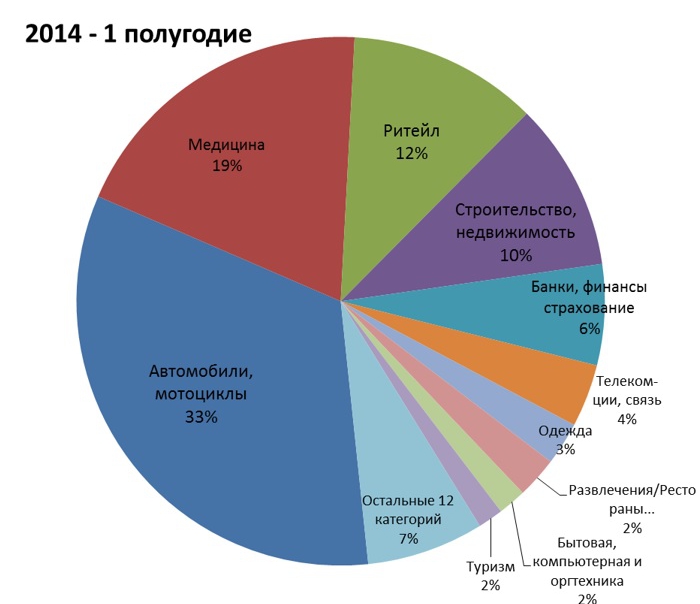

Распределение бюджетов рекламодателей классических роликов на радио по товарным категориям, московское и сетевое размещение, первое полугодие 2014 г.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

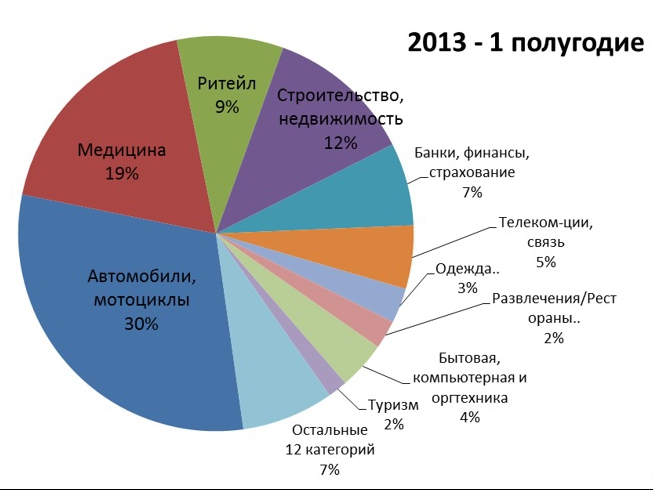

Распределение бюджетов рекламодателей классических роликов на радио по товарным категориям, московское и сетевое размещение, 1 полугодие 2013 г.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

По сравнению с первым полугодием прошлого года можно выделить следующие моменты:

- значительный рост доли товарных категорий «Автомобили и мотоциклы» и «Ритейл»;

- падение доли категорий «Строительство и недвижимость» и «Банки, финансовые и страховые услуги», «Телекоммуникации и связь», «Бытовая, компьютерная и оргтехника».

Динамика ключевых категорий рекламодателей радио весьма неоднородна, в том числе и в отношении московского и сетевого размещения.

Динамика топ-10 товарных категорий рекламодателей сегмента классических радиороликов московского и сетевого размещения: суммарно и в разбивке на сетевое и московское размещение. Первое полугодие 2013 и 2014 гг.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

Рассмотрим подробнее, что происходило внутри каждой из категорий.

Категория «Ритейл» выросла заметнее всех в десятке, причем сетевое размещение подросло чуть больше, чем московское. Интересно, что доля десяти крупнейших рекламодателей этой товарной группы существенно снизилась — с 69% в первом полугодии 2013 года до 60% за аналогичный период этого года. При этом шесть из десяти крупнейших рекламодателей прошлого года сохранили позиции в десятке. Это Metro Group, «М.Видео», «Эльдорадо», IKEA, X5 Retail Group и «Техносила». Общее количество рекламодателей группы выросло с 59 до 64.

Категория «Автомобили, мотоциклы» высокими показателями динамики в первом полугодии обязана в основном сетевому размещению, динамика в Москве равна среднерыночному показателю. Интересно, что десятка ведущих рекламодателей категории существенно изменилась по сравнению с 2013 годом: сохранили свои позиции только два рекламодателя: «Рольф» и Major Auto, в списке лидеров сократилось число автопроизводителей – с семи (Peugeot Citroen Rus, KIA Motors, Mitsubishi Motors, BMW, Hyundai, Toyota, Daimler AG) до четырех (Renault, Subaru, Sollers, Volvo Cars). Некоторые из ведущих рекламодателей категории в 2014 году сократили свое присутствие на радио до нуля. Место производителей автомобилей в первой десятке заняли дилеры («Независимость», Genser) и поставщики топлива («Нефтьмагистраль», «Татнефть»).

При этом динамика первой десятки рекламодателей категории – отрицательная (−35%). А высокий рост бюджетов сформирован не за счет лидеров, а за счет увеличения рекламных расходов рекламодателей с меньшими бюджетами. Интересно, что это происходит без существенного увеличения количества рекламодателей: по сравнению с первым полугодием 2013 года в категорию добавилось только четыре рекламодателя (общее количество — 98).

В категории «Развлечения/Рестораны/Аудио-, видеопродукция» высокую динамику обеспечило исключительно московское размещение. Совокупная доля десяти крупнейших рекламодателей категории упала с 82 до 72%, но общее количество рекламодателей выросло более чем на 40% (с 64 до 91). Можно сказать, что рост категории в основном стал возможен благодаря притоку новых небольших рекламодателей, динамика бюджетов первой десятки существенно ниже общей динамики категории – всего +5%.

В категории «Медицина» динамика московского размещения отрицательная, притом что рост бюджетов рекламодателей в этой категории превысил средний рост сегмента радиороликов. Логично предположить, что рекламодатели переключили свои интересы с московского размещения на сетевое. Семь из десяти рекламодателей — лидеров по итогам первого полугодия 2013 года присутствуют в десятке и в этом году. Это Actavis, Stada CIS, Berlin-Chemie Menarini Group, «Фармстандарт», ФИРН М», «Юнидент», «Диод».

Динамика рекламодателей из топ-10 выше рыночной (+19%), а доля по сравнению с 2013 годом выросла с 57 до 59%. Таким образом, можно сделать вывод, что ситуацию в категории «Медицина» в значительной степени определяют именно крупнейшие рекламодатели. При этом общее количество рекламодателей категории в первом полугодии 2014 года выросло со 131 до 147.

Рост категории «Туризм» оказался ниже, чем средний рост сегмента радиороликов (8%), причем положительную динамику сформировало исключительно сетевое размещение, а объемы московскогоразмещения упали по сравнению с аналогичным периодом прошлого года на 22%.

Ситуация в этой товарной группе определяется первой десяткой рекламодателей: в первом полугодии 2013 года доля бюджетов топ-10 в общей массе составила 82%, а в этом году – уже более 90%. Общее количество рекламодателей при этом почти не изменилось – в первом полугодии 2013 года их было 32, а по итогам шести месяцев этого года – 31.

Количество рекламодателей в группе «Одежда, аксессуары» сократилось с 61 до 51, а основная масса размещений пришлась на Москву при значительном сокращении сетевых бюджетов. Шесть из десяти крупнейших рекламодателей прошлого года по-прежнему присутствуют в топ-10. Это «Золотой Вавилон», «Холдинг Центр», «Голден Гросс», Sela Fashion Design LTD, «Алеф» (меховая фабрика), Caterina Group и Dr. & Alex. Но если в первом полугодии 2013-го на московское размещение приходилось 70% всех бюджетов первой десятки, то в 2014-м лидеры категории рекламировались только в Москве.

Категория рекламодателей «Банки, финансовые и страховые услуги» растет хуже рынка, хотя и показывает положительную динамику (+1%). Скорее всего, причина этого — общее замедление темпов роста рынка финансовых и страховых услуг, на которое наложились чистки банковских рядов и закрытие ряда известных банков. Неблагоприятные явления на рынке отразились и на радиорекламе: общее количество рекламодателей в этой категории уменьшилось по итогам первого полугодия 2014 года на четверть (с 72 до 54), доля бюджетов топ-10 выросла до 77% (57% по итогам первого полугодия 2013 года). Можно сделать вывод о том, что сейчас рекламируются только наиболее устойчивые и сильные игроки рынка.

С категории «Строительство и недвижимость» начинаются отрицательные значения динамики: московское размещение упало почти на 15%, а сетевое – выросло на 69%, но это не принесло положительного результата, поскольку доля московского размещения в категории в первом полугодии 2013 года составила 88%. Кроме этого, примерно на треть сократилось и общее количество рекламодателей. Похоже, это следствие общего торможения на рынке недвижимости.

Интересна ситуация в категории «Телекоммуникации и связь». При общем существенном снижении бюджетов (-18%) здесь наблюдается существенный рост московского размещения (+117%). Его обеспечили два игрока рынка – МТС и «МегаФон».

Категория «Бытовая, компьютерная и оргтехника» сократилась сильнее всех из десятки крупнейших, но это не оказало существенного влияния на общую динамику сегмента классических радиороликов. Количество рекламодателей внутри группы уменьшилось с 52 до 36, а доля первых десяти в общем бюджете выросла с 71 до 87%.

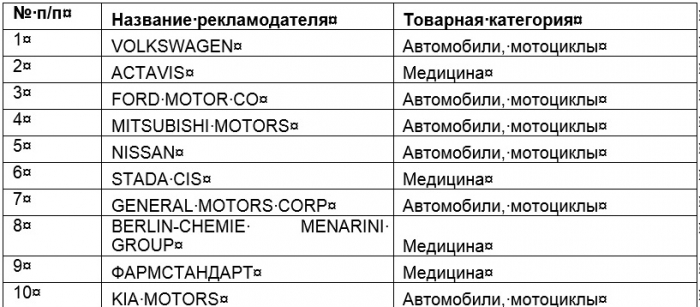

Первая десятка рекламодателей в сегменте классических радиороликов по итогам первого полугодия 2014 года включает представителей только первых двух лидирующих по долям товарных категорий (см. Таблицу 2). А если рассмотреть отдельно крупнейших рекламодателей московского и сетевого размещения (см. Таблицы 3 и 4), то легко заметить, что список крупнейших рекламодателей сегмента определяется сетевым размещением, что совершенно естественно. Товарные же категории рекламодателей — лидеров московского размещения выглядят совершенно иначе: здесь лишь два рекламодателя категории «Автомобили, мотоциклы» (и это дилер и поставщик топлива) и один рекламодатель категории «Медицина». Остальные же представители десятки — типичные региональные категории рекламодателей, которым необходима точечная реклама с указанием адресов: недвижимость, ритейл, банки и страхование.

Топ-10 крупнейших рекламодателей сегмента классических радиороликов московского и сетевого размещения за 1-е полугодие 2014 г.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

Топ-10 крупнейших рекламодателей сегмента классических радиороликов только сетевого размещения за 1-е полугодие 2014 г.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

Топ-10 крупнейших рекламодателей сегмента классических радиороликов только московского размещения за 1 полугодие 2014 г.

Источник: оценка «Европейской медиагруппы» на базе мониторинга TNS радиороликов московского и сетевого размещения

Подводя итог, можно сказать, что рынок радио в первом полугодии 2014 года чувствовал себя весьма бодро. Первая пятерка рекламных категорий продемонстрировала положительную динамику, при этом четыре из пяти крупнейших категорий рекламодателей растут быстрее сегмента в целом. Лидирующие категории сегмента продолжают активно использовать радиорекламу, ключевые рекламодатели переходят из периода в период с незначительными изменениями. Снижение рекламной активности в отдельных группах полностью соответствует общерыночной ситуации.

Текст: Екатерина Ерошкина, директор департамента коммерческого маркетинга «Европейской медиагруппы»