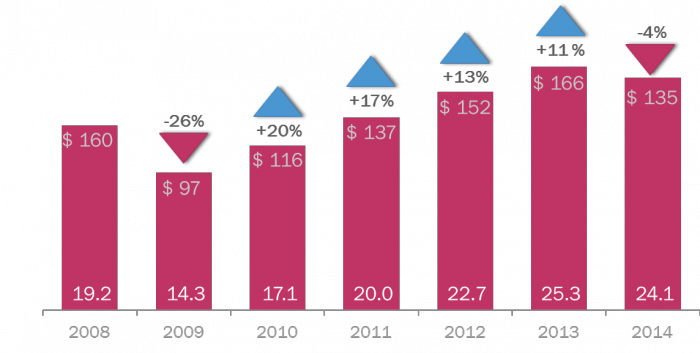

По итогам 2014 г. объем телерекламного сегмента впервые за последние пять лет продемонстрировал отрицательную динамику: по сравнению с 2013 годом он снизился на 4,5% и составил 24,1 млрд. тенге с НДС (порядка 130 млн долларов по курсу от 16.03.15).

На снижение объема телерекламных бюджетов повлияли несколько факторов. Во-первых, одномоментная 20-процентная девальвация национальной валюты. Национальный банк Казахстана с 11 февраля 2014 г. решил отказаться от поддержания обменного курса тенге на прежнем уровне, снизить объемы валютных интервенций и сократить вмешательство в процесс формирования обменного курса тенге. Новый равновесный курс был установлен на уровне 185 тенге за доллар плюс/минус 3 тенге.

Девальвация валюты отразилось на повышении цен на импортируемые товары. Эксперты отмечают, что импорт товаров сократился на 14,5% за счет сокращения импорта машин, оборудования, химической продукции и продовольственных товаров. С учетом того, что многие товары потребления Казахстан не способен производить самостоятельно, сокращение импорта свидетельствует о сокращении уровня потребления населения в силу снижения его покупательной способности. А сокращение импорта машин и оборудования свидетельствует о том, что девальвация национальной валюты оказала негативный эффект и на многих отечественных производителей, которые столкнулись с повышением цен на импортируемые факторы производства.

Во-вторых, снижению объема ТВ сегмента способствовали запреты рекламы некоторых торговых категорий. Так, запрет на «Безалкогольное пиво» (ее удельный вес в 2013 г. был на уровне 2%) вступил в силу 11 июля 2014 г., в самый пик рекламной активности этой категории. По нашей оценке, ее расходы снизились по сравнению с предыдущим периодом примерно на 40%. Запрет на рекламу в категории «Фармацевтика и медицина»,вступивший в силу 20 ноября 2014 г., в последующем был отменен. Удельный вес категории в 2013 г. составил примерно 12% (рост бюджетов 2013/2012 +30%, 2014/2013 - около +14%).

Динамика телерекламных бюджетов в Казахстане, 2008-2014 гг., млрд. тенге с НДС, $ млн.

Источник данных: Vi Казахстан

* Оценка телерекламных бюджетов проводится только на каналах национального и алматинского вещания (классическая + спонсорская реклама на каналах Vi Казахстан)

** Курс $ – в среднем за период (год), НБ РК

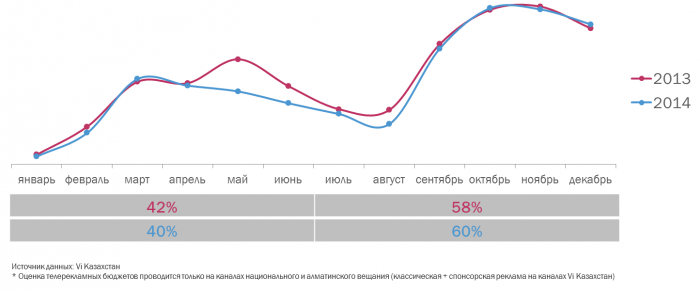

Рассматривая ситуацию в рамках 2014 г., мы видим, что основной спад произошел в период с мая по август (-13%), при этом снижение в первом полугодии 2014 г. к аналогичному периоду 2013 г. составило 8%. С большой степенью вероятности, отрицательная динамика телерекламных бюджетов в этот период связана с последствиями корректировки курса национальной валюты: ожиданием снижения потребительской активности и результатами продаж. И уже только в конце 2-го полугодия телерекламные бюджеты 2014 г. оказались на уровне 2013 г. Общее снижение во 2-м пол. 2014 г. к 2013 г. составило -2%.

Телерекламный сегмент, 2013-2014 гг., млрд. тенге с НДС

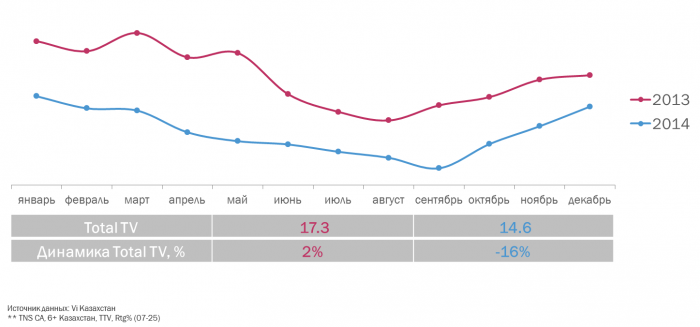

Телесмотрение

Еще одной особенностью ушедшего года явилось снижение телесмотрения: так, по данным TNS CA, общее снижение TTVR составило 16%. Столь серьезное падение смотрения измеряемых каналов, скорее всего, связано с изменением программного наполнения, случившегося после ужесточения требований к соблюдению закона о телерадиовещании, согласно которому объем трансляции на казахском языке должен быть как минимум равен объему русскоязычного вещания.

Total TV, 2013-2014, %

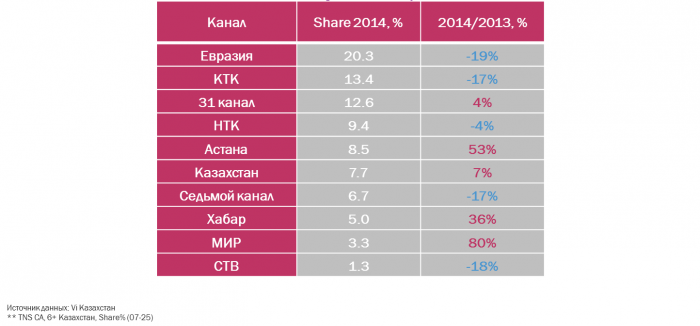

Таким образом, некоторые из ТВ каналов были вынуждены вносить изменения в сетку программ, чтобы выполнить требования законодательства. Как видно из таблицы, в основном снижение доли смотрения у группы каналов с долей казахскоязычной аудитории ниже среднерыночной, исключение - т/к «Мир». При этом самое серьезное снижение зафиксировано у т/к «Первый канал Евразия» (-19%).

Динамика доли аудитории основных каналов Кахахстана, 2014/2013, %

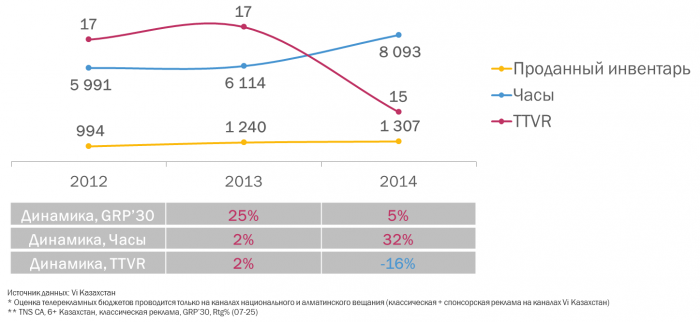

Инвентарь и показатель sell out

Снижение TTVR отразилось на снижении открытого инвентаря и росте показателя sell out. Для того, чтобы компенсировать спрос на инвентарь, телеканалы в 2014 г. открыли дополнительно около двух тысяч часов (+32% к предыдущему году).

Проданный инвентарь, 2012-2014 гг., тыс. GPR’30

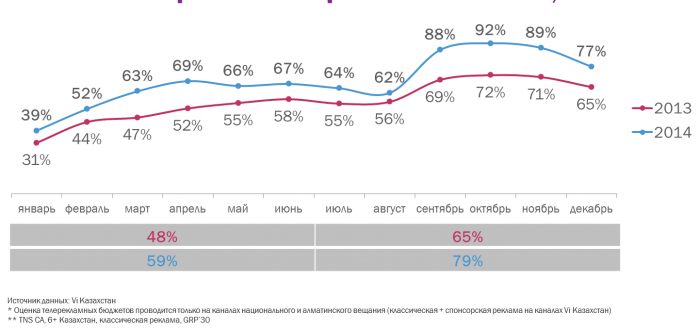

Как результат, среднерыночный sell out по итогам 2014 г. был на уровне 70% (в 2013 г. этот показатель равнялся 56%). Особенно хотелось бы подчеркнуть период с сентября 2014 г.: как видно из графика, среднерыночный sell out в этот период рекордно рос и даже достигал отметки в 92%. В среднем, за второе полугодие sell out равнялся 79% против 65% за аналогичный период 2013 г.

Sell out. Телерекламный сегмент, 2013-2014 гг., %

Рекламодатели и товарные группы

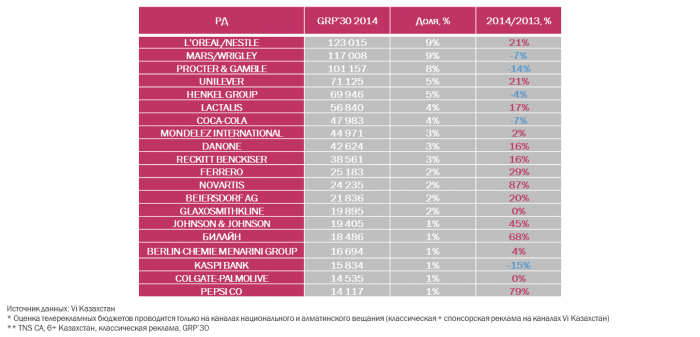

Вот уже на протяжении нескольких лет на ТОП-100 рекламодателей (РД) приходится около 95% от всего выкупаемого на рынке инвентаря. Что касается непосредственно ТОП-20 РД, то на ее долю приходится 69% проданных рейтингов, при этом доля ТОП-5 РД в выкупленном инвентаре - 37%. Несмотря на «сложный» год, активность ТОП-20 РД по сравнению с 2013 г. выросла на 7%, таким образом, объем выкупленных «коммерческих» пунктов по итогам 2014 г. составил 903 450 wGRP.

Из года в год список ТОП-10 рекламодателей практически не меняется и остается достаточно стабильным по своему составу. Единственное, происходят передвижения ТОР-10 РД внутри листа. Так, рекламодатель L’Oreal/Nestle, увеличив объем выкупленного инвентаря на 21%, возглавил TOP-лист, потеснив лидера-2013 Mars/Wrigley. Всего из ТОП-20 РД в 2014 г. сокращение активности наблюдается у 5 РД.

ТОП-20 рекламодателей 2014 г., GPR’30

Объем выкупленного инвентаря ТОП-20 товарных категорий

По итогам 2014 г. объем выкупленного инвентаря ТОП-20 товарных категорий вырос на 8% по отношению к прошлому году. При этом категории, занимающие первые три строчки шорт-листа, не претерпели позиционных изменений. Так, лидером второй год подряд остается категория «Фармацевтические товары» (рост активности +27%), за ней следуют категории «Продукты питания» (+23%) и «Моющие и чистящие средства» (+2%). Совокупная доля этих трех категорий составляет треть от всего инвентаря, выкупленного на казахстанском ТВ.

Отрицательную динамику в объемах приобретенного инвентаря из ТОП-20 продемонстрировали целых семь товарных категорий, при этом наибольшее снижение замечено у категории «Финансовые услуги» (-33%). Категория «Пиво», в 2013 . замыкавшая ТОП-20, в силу ужесточения требований законодательства, прекратила рекламную активность и оказалась на 25-й позиции (сокращение выкупленных пунктов составило -30%).

Прогноз развития телерекламного сегмента на 2015 г.

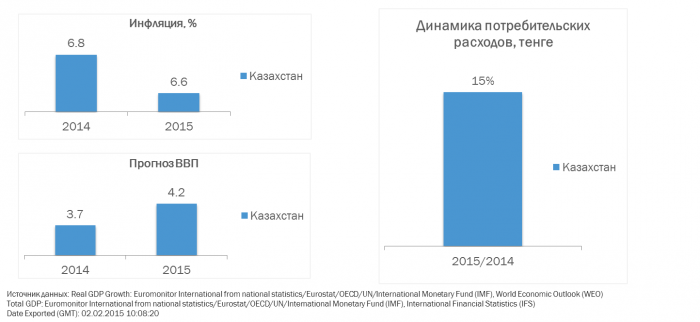

По оценкам экспертов, ряд основных макроэкономических показателей демонстрирует положительную динамику. Например, по данным компании «Euromonitor International» ВВП Казахстана в 2015 г. прогнозируется на уровне +4%. Показатель прогнозируемой инфляции в Республике - на уровне предыдущего года. И если обратить внимание на потребительские расходы, которые имеют существенную положительную динамику (+15% к предыдущему году), и учесть показатели по инфляции, то прогноз на 2015 г. выглядит достаточно оптимистично.

Макроэкономические показатели 2014 г. и прогноз на 2015 г.

Соответственно, положительные макроэкономические прогнозы аналитиков и сохранение стабильной внешнеполитической ситуации в Республике Казахстан, а также внутренняя оценка текущей ситуации со сделками, позволяет прогнозировать на 2015 г. динамику телерекламных бюджетов на уровне 6% до 25,6 млрд. тенге с НДС.

Текст: Дильшат Сыдыков, директор по маркетингу Vi Казахстан

При подготовке использовались материалы: экспертная оценка Vi Казахстан, TNS CA, Euromonitor International, Аналитические статьи журнала «Финансовый журнал LS» и другие источники