Александр Карпушкин, эксперт АЦ Vi

По оценке Аналитического Центра Vi , российский телерекламный сегмент за 9 месяцев 2013 года вырос на 11% по отношению к прошлому году, в денежном выражении объем рекламных затрат на эфирном телевидении составил 105,3 млрд рублей без НДС.

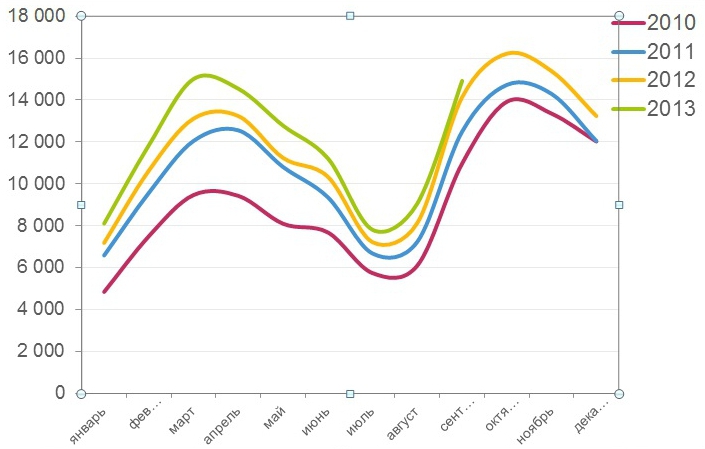

Динамика телерекламных бюджетов в III квартале замедлилась относительно первой половины года, и составила 7,8% против 11,8% в прошлом году (график 1). Причиной тому могут быть различные факторы, а если говорить более правильно - их совокупность. В первой половине текущего года телереклама демонстрировала динамику, опережающую прогнознозную по году, - в среднем около +12% к прошлому году. В то же время, сохранение высоких динамических показателей во II квартале (+11% при ожидаемых среднегодовых +9%) произошло на фоне низких показателей II квартала прошлого года (+6% ко II кварталу 2011 года) (график 2).

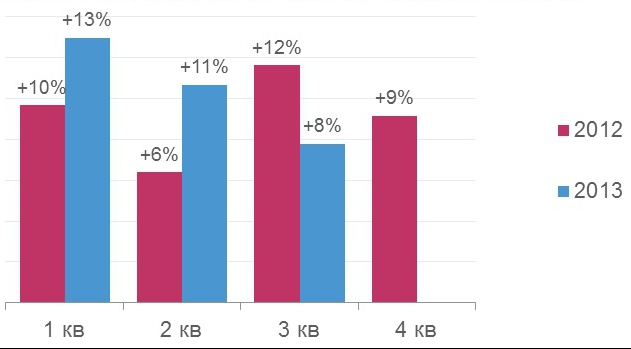

Проще говоря, сравнение II квартала 2013 года идет с низкой базой II квартала 2012 года. А III квартал, наоборот, сравнивается с самым динамичным периодом в прошлом году, что сказалось на замедлении темпов роста в III квартале текущего года. Частично на ситуацию повлияли прошлогодние трансляции Олимпийских игр в Лондоне, увеличившие объемы телевизионной рекламы в августе 2012 года. Добавим к этому сдержанный настрой рекламодателей, для которого в августе и сентябре было достаточно информационных поводов в российской и мировой экономиках.

Тем не менее, по итогам 9 месяцев сегмент эфирного телевидения показал динамику в тренде всего рекламного рынка.

График 1. Объемы и динамика телерекламных бюджетов, 2010-2013, млн. руб. (без НДС), %.

Источник: АЦ Vi

График 2. Поквартальная динамика рекламных бюджетов на эфирном телевидении в 2012-2013 гг. (к соответствующим кварталам предыдущих годов), %.

Источник: АЦ Vi

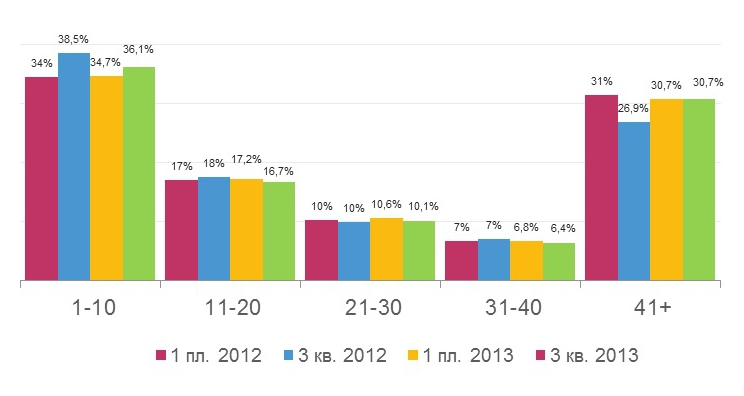

Рассмотрим состояние сегмента в III квартале и за 9 месяцев с точки зрения поведения групп рекламодателей по объему рекламных бюджетов (график 3-4).

График 3-4. Доли бюджетов групп рекламодателей на ТВ в январе-сентябре 2012-2013 гг., федеральное размещение, %?

Источник: АЦ Vi

В сравнении с I полугодием 2013 годв в III квартале не произошло никаких значительных изменений в весе каждой из групп. Можно лишь отметить небольшое (на 1,5%) увеличение доли первой десятки рекламодателей в основном за счет снижения на ту же величину веса группы «11-40», что вполне закономерно объясняется сезонностью спроса со стороны рекламодателей: в летний период (в июле-августе произошло наибольшее перераспределение бюджетов) концентрация крупнейших рекламодателей обычно возрастает.

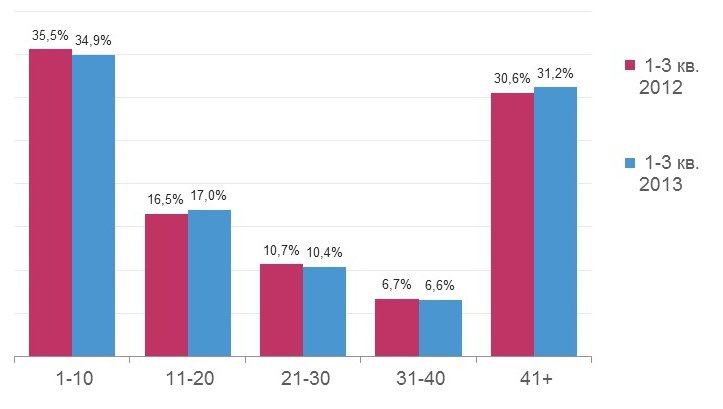

Относительно прошлого года III квартал характеризуется снижением доли (в пределах 3%) первой десятки рекламодателей и увеличением веса (около 3-4%) группы «41+». Смещение наиболее заметно в августе, на который в 2012 году пришлись трансляции Олимпийских игр, обеспечившие приток бюджетов со стороны крупных рекламодателей. Сравнение 9 месяцев 2013 и 2012 годов не показывает каких-либо значительных перераспределений в весе каждой из групп.

Анализ сегмента в разрезе рекламируемых групп товаров и услуг

По итогам 9 месяцев набор 15 крупнейших категорий, на которые приходится около 90% бюджетов федеральной телерекламы, остался неизменным относительно I половины 2013 года с сохранением места каждой из категорий (Таблица 1).

Лучшую динамику телерекламных бюджетов к 2012 году по итогам трех кварталов демонстрируют «Медицина и фармацевтика», «Бытовая техника», «Сотовые телефоны», «Бытовая химия», «Средства и предметы гигиены», что также наблюдалось и в I полугодии, но с более высокими динамическими показателями для отдельных категорий.

В минусе по итогам 9 месяцев так же, как и в I полугодии, - категории «Финансовые и страховые услуги», «Соки», «Услуги сотовой связи» (стоит отметить, что в III квартале операторы сотовой связи увеличили рекламную активность, но это не смогло переломить ситуацию за три квартала в целом).

Стоит оговориться, что данная картина носит обобщенный характер. Внутри рассматриваемых групп по отдельным рекламодателям не исключено иное поведение, идущее в разрез с общей тенденцией.

В заключении еще раз отметим, что по итогам трех кварталов сегмент эфирного телевидения показал +11% к 2012 году так же, как и весь рекламный рынок. Динамика III квартала сократились на 4% по сравнению с первой половиной года, тем самым приблизив ситуацию к ранее спрогнозированным результатам года в целом.

Таблица 1. Суммарные бюджеты и динамика отдельных товарных категорий на эфирном телевидении в январе-сентябре 2012-2013 гг., федеральное размещение, млрд. руб. без НДС, %.

Источник: АЦ Vi