Екатерина Ерошкина, ЕМГ

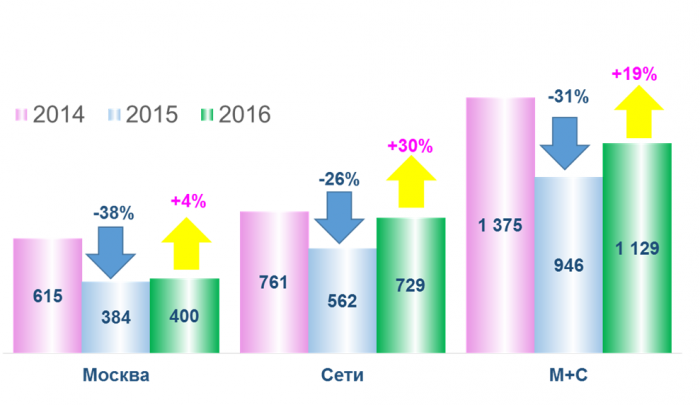

Первый квартал 2016 года в сегменте прямой рекламы на радио (роликов) московского и сетевого размещения выдался вполне благополучным: в сравнении с аналогичным периодом прошлого года прирост составил +19%.

Однако динамика для Москвы и сетей оказалась весьма разной. Можно с уверенностью сказать, что драйвером роста оказался именно сегмент сетевого размещения.

График 1. Динамика рекламных бюджетов сегментов московского и сетевого размещения радиороликов в I квартале 2014-2016 гг.

Оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга радиорекламы TNS Media Intelligence

Помимо сопоставления с 2015 годом интересно также сравнить бюджеты сегментов с относительно благополучным I кварталом 2014-го. График 1 показывает, что объемы сетевой рекламы уже вплотную подошли к значениям 2014 года, а вот московское размещение пока сильно отстает. Но для того, чтобы представление об итогах I квартала было максимально объективным, стоит вспомнить, что именно тогда проходила Олимпиада в Сочи, что вызвало увеличение рекламных бюджетов. Так, в 2013 году на I квартал пришлось 20% всех рекламных бюджетов рынка московского и сетевого размещения, а в 2014-м – 24%.

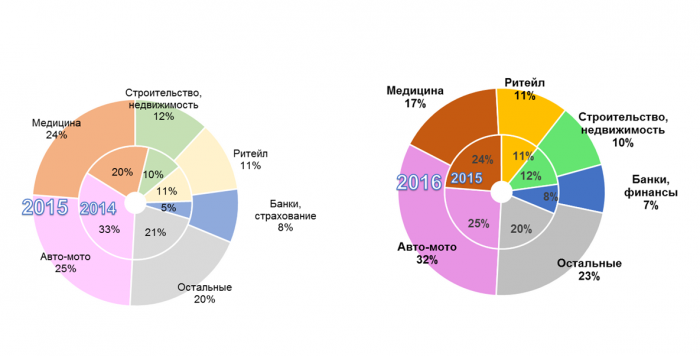

При анализе распределения рекламных денег по товарным категориям рекламодателей мы также добавили к стандартному сравнению текущего и прошлого года еще и I квартал 2014 года.

График 2. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: ТОП-5 и остальные

Оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-март 2014-2016 гг. компании TNS Media Intelligence)

При анализе всех трех периодов стоит обратить внимание на следующие тенденции:

- После значительного сокращения в I квартале 2015 года вернулась к докризисным значениям доля категории «Авто-мото»;

- Продолжает падать доля категории «Медицина»;

- Выросла доля сегмента «Остальные», объединяющего около 20 небольших товарных групп;

- Доля категории «Банки, финансы», хотя и показала значение ниже прошлогоднего, по итогам всех трех периодов все же имеет тенденцию к росту;

- Доли категориий «Ритейл», «Строительство и недвижимость» вернулись к значениям 2014 года.

Напрашивается вывод, что структура рекламодателей радио восстанавливает свои докризисные показатели.

Таблица 1. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: доли и динамика I квартала 2016 года по отношению к I кварталу 2015 года

Оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-март 2015-2016 гг. компании TNS Media Intelligence

При более детальном взгляде на структуру рынка роликов московского и сетевого размещения стоит обратить внимание на те категории, которые обеспечили рост доходов. Кроме категорий ТОП-5, рассмотренных ранее, весомую положительную динамику показали категории «Телекоммуникации, связь» и «Развлечения». Интересно отметить, что в целом в I квартале по отдельным группам рекламодателей практически не встречается значение динамики, близкое к среднерыночному – либо существенно больший усредненного значения «плюс», либо достаточно глубокий «минус».

В категории «Телекоммуникации и связь» в связи с выходом в прошлом году на московский рынок компании «Теле 2» в I квартале значительную рекламную активность показали все четыре крупнейших сотовых оператора. Категория «Развлечения» вышла в лидеры роста во многом за счет активной рекламы лотерей.

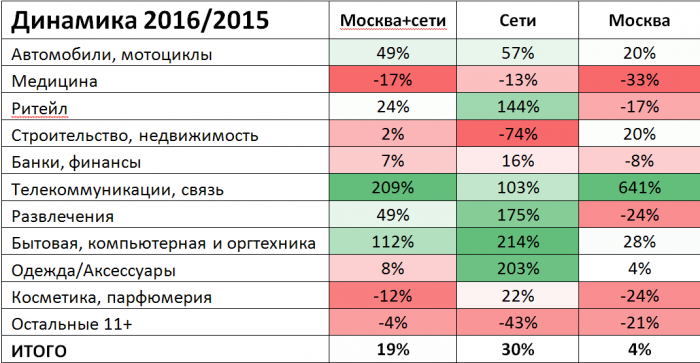

Поскольку, как мы отмечали выше, динамика рекламных бюджетов московского и сетевого размещения различается очень сильно, интересно посмотреть подробнее, как вели себя топовые категории рекламодателей в каждом сегменте.

Таблица 2. Динамика рекламных бюджетов ТОП-10 товарных категорий рекламодателей в сегментах московского и сетевого размещения и суммарно за I квартал 2015-2016 гг.

Оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-март 2015-2016 гг. компании TNS Media Intelligence

В Таблице 2 красным цветом выделены отрицательные значения динамики категорий в сегменте размещения, зеленым – положительные значения, которые являются драйверами роста всего сегмента.

В сегменте сетевого размещения практически все крупные категории отмечены зеленым. И только две категории из ТОП-10 показали по I кварталу отрицательную динамику – «Медицина» и «Строительство и недвижимость». Но если «Медицина» показывает падение по всему рынку, то «Строительство и недвижимость» в московском сегменте демонстрирует рост существенно выше среднего. Похоже, что сейчас у девелоперов снизился интерес к продвижению столичной недвижимости за пределами Москвы и области.

В сегменте московского размещения наоборот – значительная часть категорий демонстрирует не просто динамику хуже средней, но отрицательную. И всего половина товарных групп находится в плюсе – «Авто-мото», «Строительство и недвижимость», «Телекоммуникации и связь», «Бытовая и компьютерная техника», «Одежда/аксессуары».

Резко положительную динамику (+84%) в сегменте московского размещения показала категория «Интернет», которая осталась за пределами таблицы, т.к. в ТОП-10 присутствует только для московского размещения (с долей 3%). В категорию были включены только бюджеты интернет-магазинов, которые не относятся к бартеру и взаимозачетам. В сфере e-comerсe несложно подсчитать прирост трафика в том числе и от рекламы в традиционных медиа. А, значит, рост бюджетов интернет-магазинов свидетельство того, что радио помогает электронной коммерции наращивать поток покупателей.

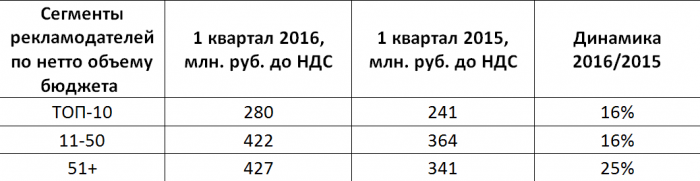

Таблица 3. Динамика рекламных бюджетов в сегментах рекламодателей московского и сетевого размещения роликов, сформированных по величине бюджета

Оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-март 2015-2016 гг. компании TNS Media Intelligence)

Интересная картина наблюдается также при анализе сегментов рекламодателей по размеру бюджета. Если в прошлом году рынок московского и сетевого размещения роликов вытягивал сегмент средних рекламодателей (с местами в ранге бюджетов с 11 по 50), то сейчас наилучшую динамику показывает сегмент рекламодателей со скромными бюджетами (начиная с 51-го места в общем ранге).

Таким образом, по всему получается, что в I квартале 2016 г. рынок радио восстанавливает структуру рекламодателей, которая была сильно деформирована под воздействием кризиса.

Естественно, про возврат к докризисным цифрам рекламных бюджетов речь пока не идет. Но более сбалансированная структура товарных категорий на рынке радио в сочетании с положительной динамикой вселяет некоторый оптимизм.

Текст: Екатерина Ерошкина, директор департамента коммерческого маркетинга ЕМГ