Мария Смирнова. Гендиректор "Зефир Медиа". Фото из личного архива

Экспертный совет АКАР оценил объем рынка маркетинговых коммуникаций за 12 месяцев 2013 года. Радио по-прежнему занимает вторую позицию по динамике роста среди всех медиа, уступая место лишь интернету. Рост радийной рекламы объясняется устойчивым спросом на рынке, с одной стороны, и инфляцией - с другой.

По подсчетам АКАР, объем рынка радио по итогам 2013 года составил 16,5 млрд. руб. (до НДС), динамика роста к предыдущему году – на уровне 13%. При этом в сравнении с динамикой 2012 года, когда радио показало прирост на уровне 23%, видимое замедление роста рынка в 2013 году – на лицо.

Вспомним, что динамика роста радио в 2012 году была аномально высокой: тогда всплеск активности рекламодателей объяснялся тем, что на радио перетекла часть бюджетов из «наружки», плюс рост автомобильного рынка повлек за собой небывалый спрос на рекламу клиентов этой категории, а повышение спроса позволило радиостанциям поднять рекламный ценник. Все эти факторы в сумме повлияли на годовые результаты. И естественно, на фоне такой сильной базы 2012 года рост радио в 2013 году выглядит скромнее.

Хотя изменения в секторе наружной рекламы в 2013 году продолжились, рекламодатели, видимо, научились с этим жить, поэтому массового перераспределения денег с «наружки» на радио в этом году мы не увидели.

Клиенты из автомобильного сектора по-прежнему были активны. Но эта активность вполне вписывалась в тенденции развития, заданные рынку еще 2012-м годом. В результате, рынок рос за счет стабильного спроса со стороны топовых категорий (Авто, Стройка, Медицина, Ритейл) и отчасти за счет инфляции, куда же без нее.

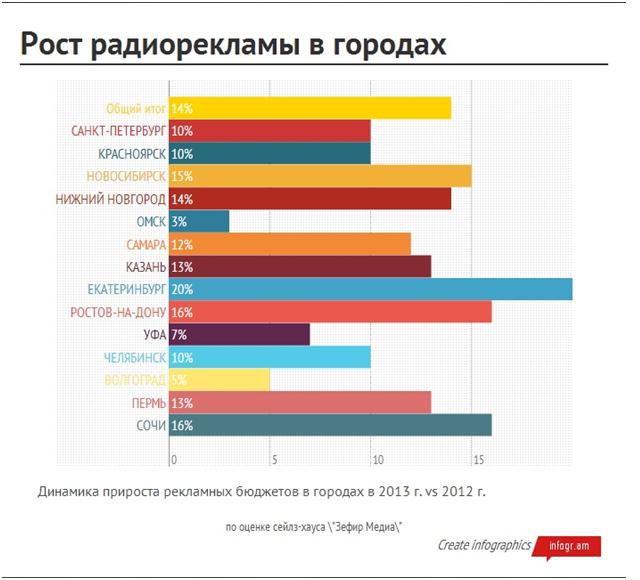

Региональные рынки показали рост на несколько процентов выше сегмента московской и федеральной радиорекламы.

При этом в течение всего года мы наблюдали некоторую диспропорцию между московской и сетевой рекламой в пользу последней. Сеть росла динамичнее Москвы, благодаря тому что хороший спрос на ограниченный сетевой инвентарь позволил станциям поднять тарифы в среднем на 10-20%.

Спрос на московскую рекламу в течение года иногда был даже выше, чем на сетевую. Но московский рынок – более конкурентный. И хотя практически все холдинги хотя бы единожды за год поднимали прайсы на московский инвентарь (в среднем на 10-30%), в борьбе за клиентов некоторые участники играли не столько на уровне повышения качества маркетинговых предложений, а шли по простому пути, завлекая рекламодателей скидками. Как результат – дисбаланс на рынке.

Если говорить о развитии отрасли в 2014 году, строить долгосрочные прогнозы в условиях глобальных изменений, происходящих в медиа – дело, на наш взгляд, неблагодарное.

Смотрим в будущее с долей здравого оптимизма и от первого квартала ждем хороших результатов, прежде всего, благодаря Олимпийским Играм. Сейчас многие радиостанции заточили свои рекламные продукты под Олимпиаду, отвечая таким образом на потребности клиентов. Для всех это хорошая возможность заработать.

Что же касается кризисных настроений, которые витают в воздухе уже не первый месяц, и осторожных прогнозов относительно развития рекламного рынка в целом, пока на радийный сегмент они не влияют. Радио остается хорошим каналом для быстрого сбыта товара, сильным и относительно не дорогим медиа именно для продуктовой рекламы.