Юрий Денисов, All-indoor.ru

Портал All-indoor.ru продолжает эксклюзивные публикации для Sostav.ru, посвященные рынку indoor-рекламы. В первой части обзора мирового рынка indoor мы рассказали о текущем положении и прогнозах в отношении рынка на материале Великобритании. В продолжение - информация о крупнейших сегментах внутри рынка indoor в этой географии.

Ключевыми сегментами на западноевропейском рынке indoor являются аэропорты и железнодорожные транспортные узлы.

Майк Бейкер (Mike Baker), The Outdoor Media Centre, CEO:

По нашим оценкам, в Великобритании объем рынка железнодорожной рекламы немного больше, чем в аэропортах — порядка 55 млн. фунтов против 50 млн. фунтов в ж/д.

Чуть менее развиты сети рекламных носителей в рознице: торговых центрах, моллах и продовольственном ретейле. Indoor-реклама в учебных заведениях, лечебных учреждениях, аптеках и других традиционных для российского рынка сегментах находится в группе развивающихся сегментов.

Тим Картрайт (Tim Cartwright), Head of Digital Sales, CBS Outdoor London:

Мы постоянно ищем новые возможности для развития сети, но другие типы помещений (больничные или образовательные, к примеру) пока не входят в наш круг приоритетов. Ядро нашего бизнеса — транспорт и ретейл. Причина этого в относительной незрелости рынка — наши клиенты ищут возможности в пространствах, где можно провести рекламную кампанию на территории всего Соединенного Королевства. Мы знаем компании на рынке, которые делают рекламу в других видах помещений, но мы в CBS сфокусированы на создании стабильного коммуникационного продукта, который позволяет обеспечить национальное покрытие.

Железнодорожные узлы

Реклама на станциях и вокзалах — традиционный инструмент для европейского рекламного рынка. Это обусловлено иной культурой использования данного вида транспорта. Железные дороги — привычный вид транспорта для людей среднего класса, которые широко используют его в повседневной жизни.

Рекламная сеть на железных дорогах хорошо развита и позволяет обеспечить брендам возможность проведения национальной кампании.

По данным исследования ATOC (2012 год, National Rail Travel Survey, DfT), в 2011 году в Великобритании было совершено 1,4 млрд. поездок. 76% этих поездок сделаны с рабочими (бизнес) целями. Более 500 тыс. человек в течение рабочей недели каждое утро въезжают в Центральный Лондон.

Согласно TGI 2012 (Vision Critical National Omnibus Survey, Jan 2012) 34% постоянных пользователей железнодорожной сети (5+ поездок в неделю) — это аудитория среднего и выше среднего класса (AB social grade), а 68% пассажиров — это пользователи смартфонов. В целом они имеют доход в два раза выше среднего по стране (Великобритании). Учитывая, что пассажиры железнодорожных линий считают себя «занятыми людьми», практически не смотрящим телевизионные программы, indoor-реклама на ж/д узлах является подходящим каналом для сообщения этому вида аудитории.

По данным Nielsen Media Research за 2011 год, наибольшую долю в расходах в данном indoor-канале имели рекламодатели из отрасли «развлечения и досуг» (31%), «финансы» (18%) — в сумме более 50%. Рекламодатели продовольственных товаров и напитков (15%), путешествий и транспорта (7%), средств связи (7%) в совокупности составили еще 30% доли расходов.

Тим Картрайт (Tim Cartwright), Head of Digital Sales, CBS Outdoor London:

Наши носители на транспортных узлах и в рознице — это предложение с полной анимацией. И мы всегда рекомендуем нашим клиентам использовать в этих пространствах именно полную анимацию. В Великобритании рекламодатели не могут размещать на цифровых панелях в наружной рекламе(roadside digital panels) анимацию. А в indoor-пространствах большинство носителей — с возможностями анимации. Наш департамент по производству дает рекомендации креативным агентствам по поводу наилучшего использования возможностей анимации при производстве контента. Мы также сами можем производить контент.

Источник: Nielsen Media Research, 2011

Аэропорты

Аэропорты являются одним из самых развитых и устойчивых сегментов indoor не только в Европе, но и во всем мире. Лидер этого сегмента рынка — компания JCDecaux (сотрудничает со 152 (в т.ч. 7 из 10 крупнейших) аэропортами, генерирующими 27% мирового траффика, и имеет более 4 тыс. цифровых панелей, из них 2,1 тыс. в Европе) — декларирует, что ее оборот в сегменте аэропортов за 2012 год составил €470,5 млн (во всем мире).

Причины внимания и доверия рекламодателей к аэропортам универсальны в Европе и мире. В частности, по мнению Kinetic (приводится Global Digital OOH Handbook), именно в аэропортах «формируется сильное коммуникационное пространство». Что наряду с растущей популярностью этого вида транспорта гарантирует рекламодателям хорошие результаты. По данным отчета Civil Aviation Authority (CAA) за 2012 год, ожидается, что число воздушных перевозок через два десятилетия возрастет вдвое (среднегодовой прирост — 4,8%).

Пассажиры аэропортов — привлекательная платежеспособная аудитория. Исследования JCDecaux (Airport Business Traveller Survey 2011, Airport AER) показали, что из путешествующих в бизнес-целях (командировки) 46% относятся к категории AB — средний и выше среднего классы (social grades, по уровню жизни).

О позитивных факторах в пользу коммуникаций в аэропортах говорят и другие источники. Ряд проведенных исследований (Eye Fly Travel Panel, Feb 2010; JCDecaux Airport, Airport Stories, 2012) показывает положительный отклик на рекламу в аэропортах: 85% пассажиров нравится реклама в аэропортах, 71% имеет время, чтобы ознакомиться с рекламными сообщениями. Это неудивительно, ведь нахождение в аэропорту занимает довольно много времени. В отчете JCDecaux Airport AER говорится о средней продолжительности визита в 2,5 часа (что в Великобритании выше, чем среднее время на железной дороге, в метро или на автобусной остановке).

Ритейл

Пространства розничных магазинов — это места, относящиеся к категории «развлечения» (entertainment), которые позволяют установить контакт с аудиторией, открытой для новой информации, в подходящей обстановке. 80% покупателей в Лондоне подтвердили, что ту информацию, которую они получают с носителей indoor в Westfield London, Westfield Stratford City and One New Change, они не могут получить нигде больше.

Аудитория посетителей торговых центров — это обеспеченные люди (более 60%), относящиеся к кластеру ABC1. Суммарно покупатели в Лондоне тратят порядка 64,2 фунтов на непродовольственные покупки, что делает Лондон «столицей покупателей».

Согласно опросу TGI покупатели торговых центров открыты к новизне — 60% опрошенных готовы попробовать новые вещи во время покупок в лондонских моллах. (Источники: Source: TGI, Economist Intelligence Unit, The Times, Westfield, The London Shopper.)

Дэвид Роддик (David Roddick), International Sales Director, Clear Channel Outdoor:

В Великобритании большинство форматов в ретейле, торговых центрах, входящих в наше покрытие, — это традиционные медиаформаты, такие как цифровой носитель с шестью листами (digital 6-sheets). Мы также обеспечиваем рекламодателей нестандартными решениями в этих пространствах, но это скорее исключение из правил. Растет интерес к носителям категории «experiential media», и мы используем существующие технологии, такие как контакт через мобильные телефоны, тачскрины и дополненную реальность, для более глубокого вовлечения покупателей.

Развивающиеся indoor-сегменты

В группе развивающихся сегментов indoor-рекламы на рынке Великобритании находится ряд привычных для российской рекламной индустрии площадок: средние и высшие школы, клиники, аптеки, магазины на заправках и т.д.

Коммуникация с молодежной аудиторией является одной из самых сложных задач при построении рекламной кампании. Поэтому в Великобритании рекламные носители в учебных заведениях пользуются повышенным спросом. Прежде всего это стандартные статичные и шестипостерные носители.

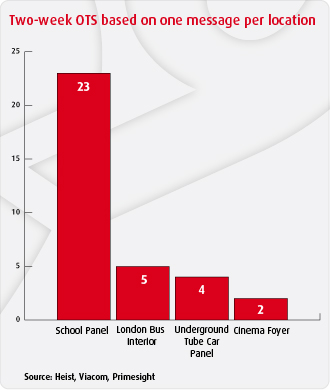

Это решение в indoor обосновано отсутствием рекламного шума и фактором, что аудитория, согласно замерам исследовательского агентства Heist (входит в группу Havas), видит рекламную панель в среднем 2,3 раза в день, а за двухнедельный период — около 25 раз. Такая частота создает не просто осведомленность о продукте, но и формирует значительно более устойчивую коммуникативную связь. Согласно данным Heist более 80% студентов узнали рекламные дебрендированные постеры и назвали рекламируемый продукт, тогда как в наружной (придорожной) рекламе этот показатель достигает в среднем 28% (по данным Outdoor Advertising Association ).

Одним из развитых видов indoor-рекламы является сеть цифровых носителей для посетителей и пациентов клиник — Bedside Patient Entertainment Systems, которая насчитывает более 70 тыс. экранов и покрывает 75% учреждений национальной системы здравоохранения Великобритании (NHS). Провайдер осуществляет продажу рекламных возможностей сети с возможностью геотаргетинга и гарантирует конкурентные цены по отношению к местной прессе и другим локальным медиаканалам.

Нишу коммуникации с покупателями в небольших продовольственных магазинах и на заправочных станциях занимает компания Amscreen, которая владеет 3,5 тыс. цифровых экранов в Великобритании и 2 тыс. экранов в ряде европейских и африканских стран.

Основное конкурентное преимущество Amscreen — возможность измерения аудитории непосредственно в момент ее контакта с рекламным носителем (за счет технологии Eye-tracking). Также система предлагает возможность гибкого таргетирования на определенную географию или время суток. Одним из партнеров по развитию рекламной сети является крупная компания Tesco, которая заключила с Amscreen долгосрочный контракт.

Рекламный ландшафт indoor в России и Великобритании отличается, что обусловлено, с одной стороны, различиями в стиле жизни аудитории, которая иначе проводит время вне дома, а с другой стороны — активностью игроков рекламного рынка, которые создали коммерческое предложение по рекламе внутри помещений.

Факт, что реклама внутри помещений работает на цели рекламодателя — обеспечивает длительный и, как правило, частый контакт с выбранной аудиторией, а в конечном счете — высокие показатели знания о рекламируемом продукте, — подтверждается практикой функционирования сегмента на Западе.

Доминирующая роль в indoor-рекламе в Великобритании принадлежит пограничным к outdoor-сегментам аэропортов и железных дорог, поскольку возможности широкого покрытия аудитории остаются во главе угла для основной массы рекламодателей с неспецифичной (широкой) целевой аудиторией.

Для другой большой группы брендов/продуктов, имеющих выраженную географическую привязку (дистрибуции или сервиса) или рассчитанных на конкретную целевую группу (например, учащаяся молодежь, посетители медицинских учреждений и т.д.), indoor является превосходным по показателям медиаэффективности каналом.

Текст: All-indoor.ru специально для Sostav.ru