Народная забава

Почему люди стали больше тратить на соусы

Цивилизованная розница все шире входит в наш быт, вытесняя

столь популярные когда-то рынки. Изменились и критерии выбора покупки, цена

перестает быть доминирующим фактором. В этих условиях быстро растет спрос на

товары «не базовых» категорий. Почему?

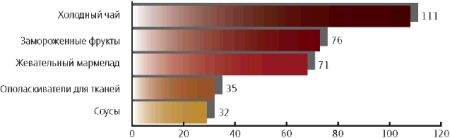

По данным исследований компании «ГФК Русь», в 2006 году

лидерами российского рынка по темпам роста среди товаров повседневного спроса

стали такие нишевые, не базовые продукты, как замороженные фрукты, холодный чай

(ice tea), жевательный мармелад, ополаскиватели для тканей и соусы. Наиболее

ярко эта тенденция проявилась в Москве, но прослеживается и в Санкт-Петербурге,

и в городах-миллионниках. Разумеется, высокие темпы роста часто говорят лишь о

небольшом базовом уровне, взятом для сравнения. Тем не менее сам факт лидерства

этих категорий становится заметным событием. С чем связана и к каким следствиям

приводит любовь россиян к соусам и прочим дополнениям?

из любви к искусству

Россиянам нравится шопинг. Причем не только его результат, как

раньше, в дорыночные времена, но и сам процесс. Этот вывод сделали исследователи

GFK Group по результатам проведенного в апреле 2006 года исследования основных

характеристик покупательского поведения жителей 20 европейских стран на примере

покупки одежды и аксессуаров (таблица «Я покупаю» на с. 71). Россия вошла в

первую пятерку стран - любителей шопинга, уступив лишь Чехии, Греции, Румынии и

Финляндии.

Характерная деталь: наши сограждане любят ходить по магазинам,

но покупки предпочитают делать спонтанно, еще более импульсивны лишь жители

Турции, Австрии и Германии.

Что служит «спусковым крючком» для принятия решения о покупке?

Для жителей перечисленных стран это скидка. Лидируют в этом своеобразном

рейтинге прагматичные турки, но не намного им уступают жители Германии,

Нидерландов, Финляндии и той же Австрии. Россияне тут среди середнячков. А вот

по показателю модности покупки мы снова впереди - не всех, но многих, уступая

Чехии, Дании и совсем немного Румынии. Интересно, что модная одежда в

представлении россиян - не обязательно брендированная. По этому показателю мы

снова в середине списка, на девятом месте.

Склонность россиян следить за модными тенденциями исследователи

«ГФК Русь» связывают со стремительным развитием массового рынка одежды и

появлением новых международных марок. Чем больше их будет в одном месте, тем

лучше, ведь наши сограждане рассматривают шопинг не только как трудную работу,

но и как удовольствие. Это делает перспективной крупноформатную торговлю,

считают исследователи. Людям будет доставлять особое удовольствие покупка в

торговом зале, где глаза разбегаются от изобилия товаров. Это касается мест

продажи не только одежды, но и продуктов питания - законы общие.

| Я покупаю |

| Причины покупки одежды жителями европейских стран,

баллы |

| |

Необходи-

мость |

Скидка |

Любовь к шопингу |

Страна производства |

Спонтан-

ность |

Модность |

Бренд |

| В среднем |

83 |

73 |

54 |

52 |

42 |

38 |

29 |

| Бельгия |

85 |

72 |

54 |

44 |

38 |

33 |

22 |

| Болгария |

81 |

51 |

46 |

73 |

20 |

27 |

27 |

| Дания |

74 |

61 |

54 |

39 |

46 |

56 |

36 |

| Германия |

94 |

82 |

43 |

43 |

52 |

44 |

21 |

| Финляндия |

91 |

79 |

82 |

67 |

42 |

24 |

31 |

| Франция |

80 |

64 |

52 |

43 |

39 |

22 |

29 |

| Греция |

82 |

71 |

82 |

65 |

47 |

35 |

51 |

| Великобритания |

75 |

62 |

58 |

42 |

43 |

34 |

29 |

| Италия |

68 |

61 |

55 |

64 |

43 |

40 |

50 |

| Нидерланды |

91 |

80 |

64 |

10 |

40 |

42 |

35 |

| Австрия |

81 |

78 |

43 |

41 |

60 |

25 |

40 |

| Польша |

83 |

59 |

47 |

46 |

41 |

39 |

24 |

| Румыния |

86 |

77 |

77 |

67 |

50 |

48 |

52 |

| Россия |

88 |

73 |

70 |

53 |

50 |

47 |

32 |

| Швеция |

94 |

78 |

41 |

27 |

48 |

33 |

26 |

| Испания |

83 |

68 |

39 |

29 |

35 |

35 |

21 |

| Чехия |

96 |

71 |

83 |

44 |

50 |

57 |

35 |

| Турция |

97 |

83 |

67 |

76 |

51 |

18 |

28 |

| Венгрия |

85 |

77 |

60 |

55 |

44 |

37 |

45 |

| Источник: GFK Custom Research Worldwide,

2006 |

я теперь без этого не могу

Казалось бы, что может быть крупноформатнее, чем открытый рынок

с его бесчисленными рядами прилавков? Однако их роль как основного места

совершения покупок москвичей и петербуржцев уже несколько лет устойчиво

снижается. Еще одно доказательство того, что «процесс идет», получено в

очередном ежегодном исследовании, проведенном компаний «ГФК Русь» в Москве и

Санкт-Петербурге (апрель 2007 года). Мнение жителей столиц важно, ведь они

являются своего рода трендсеттерами, то есть определяют вектор изменения

покупательских предпочтений россиян. Если в 2003 году 29% москвичей заявляли,

что считают рынок основным местом покупок, то в 2005 году таковых осталось почти

вдвое меньше - 15%, а в 2006 - всего 12%. Место рынков в сердцах горожан заняла

цивилизованная розница, прежде всего гипермаркеты. Именно в этом и выразилась

приверженность к «крупным формам». В 2003 году гипермаркеты были основным местом

совершения покупок для 5% москвичей, в 2004 их доля выросла до 8 %, а в рынка

того или иного формата важны и темпы ее изменения. И вот тут обнаруживаются

интересные подробности: популярность как супермаркетов, так и дискаунтеров

перестала расти, их доля в 2006 году составила 23% и 22%, соответственно, то

есть впервые они уступили пальму первенства гипермаркетам. Аналогичные тенденции

наблюдаются и в Санкт-Петербурге. Здесь доля гипермаркетов в 2006 году составила

39%, а второй по значимости формат - дискаунтер - утратил лидирующие позиции.

Если в 2004 году его доля составляла 56%, то в 2005 году она снизилась до 43%, а

в 2006-м до 35%. Тоже, конечно, немало, но у гипермаркетов больше. Смена

лидирующего формата, по мнению исследователей, свидетельствует о глубинных

изменениях в покупательских предпочтениях.

|

Что на свете всех

нужнее |

| НАИБОЛЕЕ БЫСТРОРАСТУЩИЕ ТОВАРНЫЕ КАТЕГОРИИ, ТЕМП РОСТА, % / ГОД |

|

|

Источник: «ГФКРусь»,

2006 |

широта души

Причины выбора той или иной торговой точки москвичей мало

изменились за последнее время. В Москве главным фактором были и остаются

близость к месту проживания или работе (56%), приемлемый уровень цен (46%),

широкий ассортимент (43%) и свежесть и качество продуктов (18%). Интересно

другое - предпочтения петербуржцев быстро подтягиваются к московским, что

позволяет рассматривать последние как некий стандарт, который будет реализован и

в других городах по мере созревания их рынков. Так, значимость близости к дому,

рассматривавшейся в 2004 году в качестве основной причины выбора торговой точки

74% жителей, в 2006 году снизилась до 59%. Тоже немало, но в полтора раза

меньше. А вот актуальность широты ассортимента, наоборот, возросла за тот же

период более чем в два раза - с 19% в 2004 году до 46% в 2006 году. Есть,

конечно, и нюансы, не изменяющие, впрочем, общей картины. Так, свежие овощи и

фрукты, а также охлажденное мясо москвичи традиционно предпочитают покупать на

рынках. Молочные продукты, колбасные изделия и мясные деликатесы -

преимущественно в супермаркетах. Но изменения происходят и тут. Если в 2005 году

основным местом покупки бытовой химии и средств личной гигиены для большинства

респондентов был супермаркет, то в 2006-м эти товары стали чаще приобретаться в

гипермаркетах.

|

Шопинг-лист |

| СЕТЕВЫЕ МАГАЗИНЫ В КАЧЕСТВЕ ОСНОВНЫХ И ЗАПАСНЫХ МЕСТ ПОКУПОК, 2006, %

ОПРОШЕННЫХ |

|

|

Источник: «ГФКРусь», 2006,

Москва |

уметь надо

Исследователи признают, что одной из причин роста доли

покупателей гипермаркетов стало увеличение их числа, активное открытие новых магазинов этого формата. Но

побеждают не только числом, но и умением. А оно у ретейлеров разное. Чтобы

выяснить это, исследователи задали вопрос о том, какой магазин респонденты

считают своим «основным», а какой «дополнительным». Выяснилось, что высокая

известность и посещаемость сетей еще не гарантирует пропорционально высокого

уровня продаж.

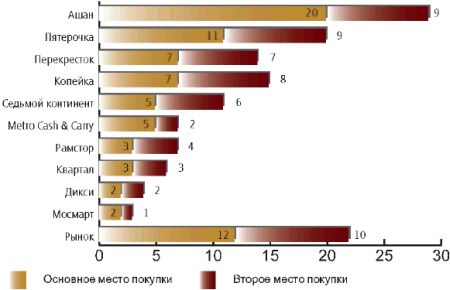

По данным исследования «ГФК Русь», проведенного в 2006 году,

своеобразный рейтинг сетевых магазинов, в которых москвичи предпочитают покупать

продукты питания, возглавляет «Ашан». Он является основным местом покупки для 20% москвичей и вторым по

значимости для 9% опрошенных. «Пятерочку» называют основным магазином 11%, кроме

того, еще 9% используют его как «запасной» основной магазин. «Копейку» считают

своим «главным» магазином 7% опрошенных, и еще 8% посещают его для совершения

основных закупок во вторую очередь. «Перекрестком» пользуются (как основным и

второстепенным магазином) 14% москвичей, «Седьмым континентом» — 11%. Остальные

сети были названы основными магазинами менее чем 10% опрошенных.

В некоторых сетях постоянных покупателей, то есть тех, кто

считает эти магазины своими основными местами покупки товаров группы FMCG,

существенно меньше, чем «желающих посмотреть». Так, в «Рамсторе» за полгода

побывало 44% москвичей, но только 7% совершают в нем покупки постоянно (из них

для 3% это «основной» магазин, а для 4% - «дополнительный»). Магазины сети

«Патэрсон» являются «основными» для 2% москвичей, в то время как побывало в этих

магазинах в общей сложности 20% жителей города.

|

Далеко ходить не

надо |

| ОСНОВНЫЕ КРИТЕРИИ ВЫБОРА МЕСТА ПОКУПКИ, % ОПРОШЕННЫХ |

|

|

Источник: «ГФКРусь», 2003-2006,

Санкт-Петербург |

Проведенный в ходе исследования анализ удовлетворенности

покупателей уровнем цен, ассортиментом, качеством продуктов и рядом других

параметров объясняет приведенные выше результаты «голосования ногами». Ценами

более других довольны посетители «Ашана», Real и «Дикси» (средний балл 4,1 по

пятибалльной шкале). Широтой ассортимента продуктов питания и товаров первой

необходимости более других удовлетворены в «Ашане» и Real (средний балл 4,5). А

вот по показателям «обстановка в магазине» и «быстрота обслуживания на кассе»

выше всех оказался «Калинка-Стокманн» (средний балл 4,6 и 4,3

соответственно).

Но, позвольте, при чем тут соусы? Все очень просто. Широта

ассортимента достигается в первую очередь наличием в магазине большого числа

дополнительных позиций, ведь количество товарных категорий первой необходимости

по определению ограниченно. Маловероятно, что покупатель, которому нравится

процесс шопинга, увидев перед собой десятки тысяч товарных позиций, купит только

хлеб и колбасу. А соусы - вот они, на соседней полке.

«Рост спроса на эти товары связан с улучшением образа жизни

покупателей, - замечает Олег Гвоздик, гендиректор консалтинговой компании

Semperia. - Людям нужны теперь не только колбаса-сыр, но и то, что позволяет

вкуснее и быстрее жить, товары, приносящие удовольствие и разнообразие в жизнь».

А значит, без «удлинения полки» не обойтись.

Дмитрий Фролов

17.08.2007

Журнал "Индустрия рекламы"