Основные Показатели Рынка Вина в России

На сегодняшний день рынок вина в России составляет около миллиарда бутылок в год. Или, если пересчитать рынок в денежном выражении - примерно 2.0-2.5 миллиарда долларов в год.

Цель данного обзора - посмотреть, какие именно тенденции присутствуют на современном винном рынке в России. Наметить какие решения предприниматели и менеджеры могут принять для будущего своих предприятий.

И.Качалов. Подготовлено для Встречи "Мир Вина и Алкогольных Напитков", Французский Центр Внешней Торговли. 27 Ноября 2002.

Динамика Рынка Спиртного в России

Чтобы увидеть будущее, как правило, достаточно посмотреть на прошлое. Первая иллюстрация характеризует динамику рынка основных типов алкогольных напитков России за последние 40 лет.

Рис. 1. Динамика потребления основных спиртных напитков в России на человека в год. Уровень потребления в 1960 году взят за 100%. Источники: World Drink Trends, открытые публикации, собственные исследования. Анализ и прогноз - Агентство Качалов и Коллеги.

лча - литров чистого алкоголя.

E - прогнозный период (estimated)

Водка - Скоро Возможно Сокращение

Начать рассмотрение алкогольных напитков стоит с классических для России крепких алкогольных напитков. Под крепкими напитками на этом графике имеются в виду, прежде всего, до 90% и более, водка. За точку начала рассмотрения взят 1961 год. Исходная цифра потребления крепких напитков - 2,65 литра чистого алкоголя на человека. В течение примерно 25 лет в силу разных причин, в том числе и административно-государственного ограничения, потребление водки не росло. Необходимо подчеркнуть, что на этом графике зафиксирована именно та водка, которая изготавливалась государственным образом и реализовывалась через государственные магазины. Здесь не учтен такой традиционный российский напиток как самогон. Далее наблюдается резкое падение потребления водки в 1985 году. Это очевидным образом связано со знаменитым указом Горбачева-Лигачева О вреде пьянства и алкоголизма.

Как только в конце 80-х годов административные ограничения сняты, происходит резкий возврат к прежнему уровню потребления водки и других крепких алкогольных напитков. С момента начала рыночных отношений виден быстрый, двукратный по отношению к 1961, рост потребления водки.

Пиво - Замедление Роста

Происходит достаточно бурный рост потребления пива к 80-м годам. Далее падение потребления пива к 1985 году - полная аналогия крепкой алкогольной продукции и те же причины. Затем кратковременный рост резкий спад потребления пива в начале 90-х годов. Это объясняется главным фактором: пиво является более дорогим напитком, чем водка. Стоит вспомнить, хотя бы, известную национальную единицу измерения градус-литр-рубль.

С конца 90-х годов начинается бурный рост, примерно на 30-40% в год, потребления пива. К началу ХХI века рост потребления пива замедляется до уровня 10-12% в год. В ближайшее время можно ожидать дальнейшее сокращение роста потребления пива до 4-5% в год.

Вино - Шестикратное Увеличение Потребления

На рынке вина происходили очень интересные явления. Наблюдается драматический, революционный всплеск потребления вина в стабильные годы развития России в Советскую эпоху. Если взять начальную точку потребления 5 литров, то в 70-х годах потребление составляло около 15 литров на человека год.

Естественно, наблюдается обвальное падение потребления вина в 1985 году. С момента начала рыночных отношений наблюдается дальнейшее резкое падение потребления вина. Это происходит благодаря маленьким доходам населения и высокой стоимости вина как алкоголя (градус-литр-рубль!). В середине 90-х годов в России потреблялось вина в два раза меньше, чем в 60-х и в шесть раз меньше, чем в 70-х годах. С конца 90-х также можно отметить постепенный рост потребления вина.

На этом этапе можно сделать два ключевых вывода:

Во-первых, можно сравнить динамику поведения слабоалкогольных напитков: пива и вина, с динамикой потребления водки. Становится очевидным, что именно в момент резкого падения потребление пива и вина растет потребление водки. Что позволяет утверждать, с точки зрения потребления алкоголя, о происшедшем взаимозаменении двух таких разных напитков. Люди стали меньше потреблять слабоалкогольных напитков, а крепких стали потреблять больше. Итак:

Вывод №1. Именно в момент резкого падения потребление пива и вина растет потребление водки.

Вывод №2. Произошло взаимозаменение крепких и слабых алкогольных напитков.

Сегодня Россия находится в наивысшей точке потребления водки. При пересчете потребления водки в масштабе мирового рынка каждая вторая бутылка водки в мире выпивается на территории России.

Активно развивается потребление пива, активно развивается потребление других крепких алкогольных напитков: бренди, виски, коньяка и т.д. И, естественно, активно развивается потребление вина.

По оценкам экспертов, в ближайшие 5-7 лет возможен как минимум трехкратный рост российского рынка вина. Рынок вина будет восстанавливаться до уровня потребления 14-15 литров на человека в год по России. Необходимо заметить, что такой уровень потребления вина, 16-18 литров в год, сложился в большинстве европейских стран, не являющихся традиционными производителями вина.

Основной вывод на этом этапе: прогнозируемый рост вина примерно в три раза

При этом рынок действительно драматически изменился! Интересно сравнить ситуацию до 80-х годов и эпоху рыночного развития. Что составляло эти 15 литров, потребляемых на душу населения в советскую эпоху? Это - российские вина, молдавские и грузинские вина. Причем это не брендованные вина, то есть вина, которые не отличались по торговым маркам производителей. Это так называемые вина - Дженерики. В этот момент существовал либо Пино, либо Совиньон, Каберне и другие вина. В магазинах присутствовало лишь несколько десятков наименований.

Формирование Структуры Рынка Вина

Что же произошло в середине 90-х годов, в момент формирования рыночной структуры винного потребления?

Во-первых, начали появляться торговые марки различных вин, первыми из которых были такие российские марки как Винорум, Дионис-клуб и другие. Потом стали развиваться марки грузинских и других зарубежных вин. Началось появление иностранных вин таких стран как Испания, Италия, Франция, вина Нового Света. Сегодня они занимают весьма существенную, а в некоторых магазинах большую часть винного прилавка.

Ключевой момент: сегодня на среднем прилавке обычного московского супермаркета может одномоментно присутствовать от двухсот до четырехсот наименований различных вин.

Четыре Ценовых Сегмента на Рынке Вин

В целом, если говорить о больших магазинах, то объем алкогольной полки может составить тысячи разных наименований. И в этом заключается принципиальное отличие, несмотря на разный уровень потребления, рынка вина рыночного периода и советской эпохи. Для того, чтобы в этой структуре разобраться в дальнейшем, необходимо ввести понятие ценовых сегментов.

|

Дешевый

|

|

Средний

|

|

Дорогой

|

|

Люкс

|

|

< 53 руб.

< $ 1.7

|

|

53 – 100 руб.

$ 1.7 – 3.2

|

|

100 – 200 руб.

$ 3.2 – 6.3

|

|

200-400 руб.

$ 6.3 – 12.5

|

Рис.2. Ценовые интервалы вина в России.

По результатам исследований Агентства Качалов и Коллеги в разных городах России видно, что ценовая сегментаций вин определяются следующими цифрами:

25 - 50 - 100 - 200 - 400 рублей

Приведены розничные цены за бутылку 0.7л. Границы ценовых сегментов стабильны и одинаковы в разных городах России.

Другими словами, в диапазоне от 25 до 50 рублей потребители обозначают дешевые вина. Вина средней ценовой категории стоят от 50 до 100 рублей за бутылку. Дорогими вина считаются при стоимости от 100 до 200 рублей. Вина категории люкс оцениваются покупателями в диапазоне от 200 до 400 рублей за бутылку. За пределами стоимости 400 рублей за бутылку сегодня активно формируется новый сегмент вин.

Развитие Винного Рынка - от Дешевого Вина к Дорогому

На рисунке 3 представлена иллюстрация, как меняется развитие и структура рынка вина при росте доходов населения в регионе.

Рис.3. Три ключевые точки формирования рынка. Источник: исследования и анализ Агентства Качалов и Коллеги.

В ситуации дохода около 50 долларов на человека в месяц можно считать, что рынка вина еще нет. Присутствуют в основном только самые дешевые напитки по цене ниже 50 и даже ниже 25 рублей за бутылку. Пока это время в основном оригинальных вин.

Когда рост доходов населения в регионе переходит невидимую границу 100 долларов, на рынке вина происходит как бы моментальный взрыв. Этот взрыв выражается в почти двукратном росте потребления вина и, соответственно, емкости всего рынка. Наступает время Молдавских и, частично, Грузинских вин.

Если в регионе складывается средний доход около 200 долларов на человека в месяц, то рынок вина переживает второй этап взрывного роста. В этот момент в течение нескольких месяцев на 50-80% вырастают продажи вин дорогого и люксового сегментов. На рынок широко вырываются вина из Испании, Италии и Франции. Появляются вина категории Appellations - контролируемого места происхождения.

Рынок вина приобретает максимальный размах и развитую структуру в то момент, когда доход населения перешагивает рубеж 400-500 долларов на человека в месяц. В этот момент на полке появляются сотни наименований и марок вин. Становятся обычным явлением вина стоимостью 20-30 и более долларов за бутылку.

Почти 90 городов России дают хорошее подтверждение указанной закономерности. Ряд городов находится на начальной стадии рынка, фактически в момент его отсутствия. Это такие города как Иваново, Владимир, где средний доход составляет 80-90 и чуть-чуть доходит до 100 долларов на человека в месяц. В тоже время ряд городов, Москва, Сургут, Ханты-Мансийск и другие, уже перешли границу 500 долларов на душу населения в месяц. Так в Москве в 2001-02 годах наблюдался фактически бум вин люксового и элитного сегментов.

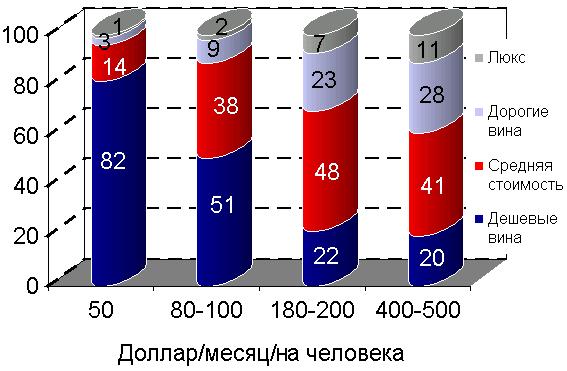

Динамика Потребления Вина в Ценовых Сегментах

Рисунок 4 показывает более подробно как изменяется структура потребления вина в ценовых сегментах при росте дохода населения.

Рис. 4. Структура рынка вина в ценовых интервалах. По вертикали - весь потребляемый объем вина в регионе. Источник: исследования и анализ Агентства Качалов и Коллеги.

На первой стадии, при доходе на душу населения в районе 50 долларов, основную долю рынка занимает так называемое дешевое вино по цене от 25 до 50 рублей за бутылку. В этом случае такого вина на рынке продается порядка 80%. С ростом дохода населения происходит падение потребления дешевого вина. Сначала до 50% общего рынка при уровне дохода в 100 долларов на человека. Затем 22% при уровне дохода 200 долларов и выше. При дальнейшем росте дохода до 600-700 долларов, вряд ли доля дешевого вина резко сократиться ниже 20%. Ведь всегда на рынке останутся беднейшие слои населения.

Так называемое стандартное вино, или вино средней ценовой категории, стартует в 50-долларовом рынке с 14%, резко растет до 40-50% рынка при доходе населения 100 и 200 долларов. А после дохода в 400-500 долларов доля вина средней стоимости начинает потихоньку сокращаться до 48-40% рынка. Это происходит за счет роста вин так называемой дорогой и люксовой категории.

Объем потребления дорогих вин растет от трех процентов доли рынка на первом шаге, до 10 и даже 30% рынка при росте доходов до 400 долларов на человека.

Оставшуюся долю рынка занимают вина так называемого люксового сегмента, которые продаются по розничной цене от 200 до 400 рублей за бутылку. Их основная эпоха начинается в тот момент, когда регион переваливает за отметку 200 долларов на душу населения в месяц. Они скачком повышают свою долю с двух до семи процентов и потом продолжают плавно наращивать свою долю до 11% и выше при доходе в 400-500 долларов на человека в месяц.

Вино - Это Праздник!

Интересно проанализировать, что означает вино для россиян, по каким случаям и по каким поводам они потребляют вино.

На рисунке 5 представлена структура вина по различным поводам.

Рис. 5. Поводы потребления вина. Красный / темный круг - Ведущие Потребители. Белый круг - Слабые Потребители. В центре кружочка отмечена доля покупок по поводу от общего объема потребления соответствующей группы потребителей. По вертикали отложено количество потребителей вина, по горизонтали - объем их потребления. Ведущие потребители - обеспечиваю около двух третей объема потребления вина на рынке России, их около 30 - 35%, т.е. каждый третий.

Источник: исследования и анализ Агентства Качалов и Коллеги.

Легко заметить, что основное потребление вина происходит в ситуации так называемого праздничного застолья. До 40% вина, выпиваемого как слабыми, так и ведущими потребителями происходит именно за праздничным столом. Следующий по значимости повод потребления - встреча с другом, дружеские посиделки. Этот повод - еще 25% всего рынка. Остальные поводы - на природе и в ресторане, занимают по 15%.

Необходимо подчеркнуть, что потребление двух третей вина приурочено к двум ключевым поводам. Либо это - праздник, а для этого каждый месяц ведущий потребитель покупает до 3 бутылок вина, либо - встреча друзей. Для этого ведущий потребитель покупает от 2,0 до 2,5 бутылок вина. Эти поводы является значимым и весомым для 90% всех потребителей в России. В этом заключается одна из любопытных специфик потребления как алкоголя в целом, так и вина в данном случае.

Как было сказано выше, праздничное застолье это 3 бутылки в месяц. При этом а в стандартном магазине на полке до 200-300 бутылок, в крупном магазине это количество может достигать и тысячи бутылок.

Выбор Вина - Пять Последовательных Шагов

Итак, каким же образом ведущий потребитель выбирает себе три бутылки в месяц из этой тысячи в московском магазине? Это достаточно интересный и сложный процесс состоит из пяти основных шагов.

Шаг 1. Выбор Страны

На первом шаге потребитель для себя определяет ту страну-производителя вина, которая ему интересна. Это может быть Германия, Испания, Франция, Грузия или Молдавия. В настоящий момент этот выбор страны производителя привязан, прежде всего, к ценовому сегменту. Молдавия - в основном средний сегмент, Грузия - дорогой, Франция - люксовый сегмент.

Шаг 2. Красное или Белое

На следующем шаге потребитель для себя определяет тип вина - красное или белое. Классический вопрос, который потребитель себе задает - это вино к рыбе или к мясу. Хотя эти грани в последнее время все больше стираются. В выборе вина красное или белое Россия тоже весьма специфичная страна. Большинство потребляемого в России вина, до 80% , это красное вино.

Шаг 3. Сухое или Сладкое

Рис.6. Процедура потребления вина. Источник: исследования и анализ Агентства Качалов и Коллеги.

Шаг 4. Дженерик

После этого человек определяет дженерик, какой тип или вид вина он хочет выбрать.

Для примера можно взять грузинский ряд. Покупатель решает для себя: сегодня на праздник я куплю грузинские вина. Это должно быть красное вино и обязательно сладкое. В этот момент перед ним возникает выбор: Алазанская Долина или, например, Киндзмараули. Ведь это все - красные полусладкие вино. Вот на этом четвертом шаге происходит выбор дженерика. Например, человек выбирает себе Алазанскую Долину. Но в крупном магазине перед ним стоит достаточно сложная задача. Потребитель должен выбрать как минимум из пяти-шести конкурентов, одновременно присутствующих на полках, которые производят красную Алазанскую Долину.

Шаг 5. Выбор Бутылки - Выбор Производителя

Именно на пятом шаге и происходит окончательный выбор производителя. В этот момент начинает работать основной призыв производителя. А призыв выражается через качество вина, через оформление бутылки и через другие средства маркетинга. Вот основная специфика поведения среднестатистического покупателя вина. Все эти пять шагов ведут к выбору правильной бутылки из тысяч.

Хотелось бы отметить ключевой момент 2000 года для формирования потребительского поведения на винном рынке. Это - вопрос важности производителя, важности доверия к нему. Этот вопрос постепенно с последнего пятого шага постепенно переходит на первое место. Прежде всего, это важно для тех потребителей, которые выбирают вина для своего потребления из дорогого и сверхдорогого ценового сегмента. Итак:

Ключевой момент 2000-ого года - важность производителя, важность доверия к нему

За Что Потребители Любят Вино

Последний вопрос, который будет затронут в этом обзоре - что же такое вино в восприятии российского потребителя. Эти характеристики можно сгруппировать в четыре блока.

Рис. 7. Мнение потребителей о вине. Источник: исследования и анализ Агентства Качалов и Коллеги.

Древнейший Напиток

Прежде всего, вино это - древнейший алкогольный напиток. На этот счет существует масса и исторических, и профессиональных исследований. На основании археологических данных ряд исследователей заявляют, что древнейшей родиной вина была Грузия. Первые следы производства и потребления вина там зафиксированы 5000 лет назад. И для некоторых потребителей это является национальной гордостью.

Натуральный Напиток

Второй момент в восприятии потребителя - вино действительно натуральный напиток. Вино в процессе приготовления испытывает минимальную техническую и химическую обработку. В отличие от большинства других алкогольных напитков оно создается в ситуации естественного приготовления.

Качественный Напиток

И именно в силу своей натуральности, данный напиток гарантирует свое уникальное качество.

Неповторимый Праздничный Напиток

Каждое вино отличается от другого своим неповторимым ароматом и букетом.

Таким образом, в восприятии Российского потребителя потребление вина - это прежде всего комфорт, уют за столом. За столом праздничным, за столом дружеским, за повседневным процессом потребления вина.

Три Рекомендации Производителям Вин

Вышеизложенные материалы позволяют дать следующие рекомендации:

Выигрышное Позиционирование - Праздник или Встреча с Другом

При разработке новых марок вина или обновлении дизайна традиционных напитков рекомендуется акцентировать внимание покупателя на основных поводах и причинах потребления - празднике или застолье с друзьями. Тогда покупатель сможет быстрее сориентироваться и выбрать необходимый ему товар.

Интегрированность Маркетинговых Коммуникаций

Учитывая нарастающую жесткую конкуренцию со стороны иностранных производителей вина, сконцентрировать свое внимание на грамотном построении всех маркетинговых коммуникаций: от достойного оформления этикетки до эффективных средств поддержки продаж при подходе к магазину.

Основное Приложение Усилий - Развитие Дорогого и Люксового Ценовых Сегментов

Российское виноделие имеет долгую и интересную историю. Уже сформированы предпосылки создания вин, соответствующих дорогому и люксовому ценовому сегменту. Остается только разработать и преподнести покупателю доходчивые аргументы в пользу высокого качества нашего вина. Тогда дорогие российские вина смогут занять полноправное место как на полках магазинов, по соседству с французскими и итальянскими собратьями, так и в сознании покупателя.

|