Рынок за неделю.

Еженедельный обзор фондового рынка.

Выпуск 26 (03 - 11 января 2002 г.)

Aналитика предоставлена проектом

finam.ru

|

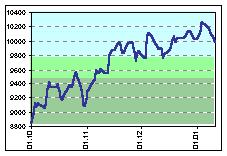

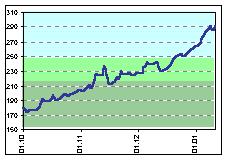

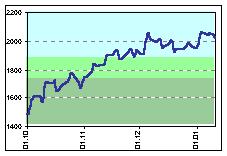

Индекс Доу Джонс

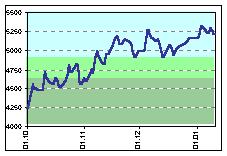

Индекс РТС

|

Итоги торгов акциями в РТС, USD

|

Эмитент |

04.01 |

11.01 |

Изм-е за нед, % |

52-нед. мин. |

52-нед. макс. |

|

ЛУКойл |

13.061 |

14.042 |

7.51 |

8.55 |

14.15 |

|

Ростелеком |

0.9838 |

1.0186 |

3.53 |

0.4500 |

1.0900 |

|

РАО ЕЭС |

0.1735 |

0.1742 |

0.40 |

0.0840 |

0.1812 |

|

Газпром (МФБ, руб.) |

17.451 |

17.616 |

0.95 |

6.92 |

17.65 |

|

Сургут НГ |

0.3341 |

0.3483 |

4.25 |

0.183 |

0.3556 |

|

Мосэнерго |

0.04597 |

0.04503 |

-2.04 |

0.0251 |

0.0480 |

ADR российских эмитентов, NYSE

(цена за 1 акцию)

|

Эмитент |

04.01 |

11.01 |

Изм-е, % |

Соотн. |

|

ЛУКойл |

13.50 |

14.00 |

3.70 |

1:4 |

|

Ростелеком |

1.0416 |

1.016 |

-2.46 |

1:6 |

|

РАО ЕЭС |

0.1800 |

0.1761 |

-2.17 |

1:100 |

|

Сургут НГ |

0.3442 |

0.3470 |

0.81 |

1:50 |

|

Мосэнерго |

0.0475 |

0.0440 |

-7.37 |

1:30 |

Мировые фондовые индексы

|

Индекс |

04.01 |

11.01 |

Изм-е за нед, % |

52-нед. мин. |

52-нед. макс. |

|

Индекс РТС |

276.85 |

290.86 |

5.06 |

130.06 |

248.08 |

|

DJIA |

10259.74 |

9987.53 |

-2.65 |

7926.93 |

11436.42 |

|

S&P500 |

1172.51 |

1145.60 |

-2.30 |

944.75 |

1383.37 |

|

Nasdaq |

2059.38 |

2022.46 |

-1.79 |

1387.06 |

2892.36 |

|

Nikkei |

10871.49 |

10441.59 |

-3.95 |

9504.41 |

14529.41 |

|

DAX |

5318.73 |

5209.97 |

-2.04 |

3539.18 |

6795.14 |

|

FTSE100 |

5323.80 |

5198.60 |

-2.35 |

4433.69 |

6334.50 |

|

|

|

|

Курс доллара ЦБР

Золотовалютные резервы ЦБР

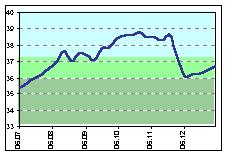

Нефть Brent, IPE

|

РОССИЙСКИЙ ФОНДОВЫЙ РЫНОК

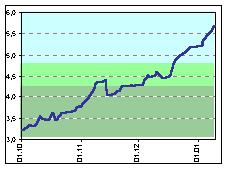

Российский рынок акций за 2001 год вырос на 81,5%: что дальше?

По итогам завершившегося года российский фондовый рынок показал рекордный рост в 81,5 процента по индексу РТС, что особенно впечатляет в сравнении с отрицательной динамикой большинства мировых фондовых индексов. Сравнительные данные по итогам года приведены в таблице:

|

Индекс |

Страна |

На 31.12.00 |

На 31.12.01 |

Изм, % |

|

Nasdaq |

США |

2 470.52 |

1 950.40 |

-21.05 |

|

Dow Jones |

США |

10 787.99 |

10 021.57 |

-7.10 |

|

DAX |

Германия |

6 433.61 |

5 160.10 |

-19.79 |

|

FTSE |

Англия |

6 222.50 |

5 217.40 |

-16.15 |

|

Nikkei |

Япония |

13 785.69 |

10 542.62 |

-23.52 |

|

Bovespa |

Бразилия |

15 259.00 |

13 578.00 |

-11.02 |

|

MerVal |

Аргентина |

416.77 |

295.39 |

-29.12 |

|

ISE-100 |

Турция |

9 437.21 |

13 782.76 |

46.05 |

|

SSE |

Китай |

2 073.48 |

1 645.97 |

-20.62 |

|

РТС |

Россия |

143.29 |

260.05 |

81.49 |

С начала нового года рост на российском рынке продолжился высокими темпами. К закрытию рынка 9-го января индекс РТС вырос до нового максимума в 290,67 пунктов, т.е. еще на 11,8 процента к завершению прошлого года. Активность торгов весь этот период была на достаточно высоком уровне. Лидерами роста в новом году стали акции компаний нефтяной отрасли. Среди пяти наиболее выросших за этот период (до 11.01.02 включительно) акций, четыре нефтяные: Сибнефть (+22,57 процента, закрытие ММВБ), ЮКОС (+17,31 процента), ЛУКойл (+16,84 процента), Сургутнефтегаз (+15,32 процентов).

Причиной роста российского рынка явился общий положительный настрой его участников, вызванный как успешным завершением предыдущего года, так и умеренно-позитивными ожиданиями на будущее. Положительное влияние на российский рынок оказало и развитие ситуации на мировом рынке нефти. К закрытию торгов 8-го января стоимость Brent (февраль, IPE) превысила 22 доллара за баррель, что явилось следствием принятого в конце прошлого года (28 декабря) решения ОПЕК о снижении объема экспорта с 1-го января на 1,5 млн баррелей в сутки. Таким образом, общее сокращение экспорта, включая страны, не входящие в картель, должно приблизиться к 2 млн б/с.

Столь стремительный рост рынка неизбежно должен сопровождаться "откатами" котировок. Первые признаки приближающейся коррекции понижения проявились на торгах в среду, 9-го января. Но в течение дня тенденция к понижению была преодолена и рынок вновь закрылся с некоторым превышением предыдущих уровней. На следующий же день сценарий снижения котировок все же был реализован. Фоном для коррекции понижения российского рынка в четверг послужило негативное закрытие основных мировых фондовых индексов накануне. Отрицательно повлиял также факт снижения цен нефти Brent (февраль, IPE) более, чем на 5 процентов в среду. В течение дня негативно на рынок повлиял и факт низкого открытия европейских рынков. В конце недели, в пятницу, это снижение рынка по индексу вновь было отыграно.

На ближайшую перспективу более вероятна консолидация рынка на существующих уровнях или плавное снижение котировок. Среднесрочные перспективы остаются положительными.

|

|

|

|

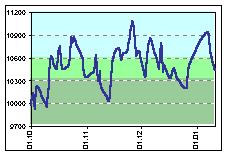

NASDAQ

|

ЗАРУБЕЖНЫЕ ФОНДОВЫЕ РЫНКИ

АМЕРИКА

Процесс выхода американской экономики из состояния рецессии затягивается

Вышедшие данные 4 января по занятости в производственном секторе, за исключением сельскохозяйственного оказались лучше прогнозируемых, однако по прежнему свидетельствуют о слабости экономики. Индекс NAPM Services, оказался гораздо лучше ожидаемого значения, и его значение, превышающее 50 пунктов, говорит о наметившемся экономическом росте.

Торги в 2002 году начались ростом, однако в понедельник, 7 января, акции упали. Причиной тому стали опасения инвесторов, что акции переоценены, исходя из фундаментальных показателей. Резко снизились в цене акции автомобильной компании Ford на ожиданиях крупного сокращения персонала компанией. Негатива на рынок добавили статистические данные по заказам на производство, которые упали на 3,3%, за исключением роста заказов в компьютерной и автомобильной индустрии. В область IT-технологий уже давно не поступало положительных новостей, и данные о росте заказов предприятий послужили поддержкой акциям компьютерных компаний. Негативная ситуация сложилась в финансовом секторе: банк Merrill Lynch намерен уволить 9 тыс. сотрудников. Несмотря на незатухающую волну сокращений, количество числа требований пособий по безработице сократилось. Вполне вероятно, что это связано с тем, что рабочая неделя, за которую были опубликованы данные, была неполной и включала в себя праздники, что могло снизить активность безработных американцев. Основные индексы снижались на протяжении недели медленно, но верно.

На следующей неделе выйдет отчет "Бежевой книги" о состоянии экономики США, и результаты отчета могут повлиять на рынок. Также на следующей неделе ожидается ряд отчетностей за 4 квартал и год крупнейших компаний: General Electric, Intel, GM, IBM, Microsoft, которые будут определять движение американского фондового рынка.

|

|

DAX

|

ЕВРОПА

Введение единой общеевропейской валюты прошло успешно

Самым важным событием для стран еврозоны в начале года явилось введение единой валюты - евро. К новой валюте страны готовились в течение нескольких лет и процесс перехода прошел максимально безболезненно. После введения, новая валюта подорожала на 2,5% по отношению к своему основному конкуренту-доллару. Спокойствие на европейском рынке нарушило решение аргентинского правительства конвертировать банковские ссуды из долларов в песо, вызвав этим падение акций испанского банка Santander на 4,4%. Статистические данные по безработице в самой крупной стране Европы - Германии усугубили негативную ситуацию. Безработица в Германии в декабре выросла на 6 тыс., причем прогноз на восстановление ситуации - негативный. За ноябрь значение было пересмотрено: рост безработицы в ноябре составил 19 тыс. На восстановление ситуации потребуются многие месяцы, и рассчитывать на скорое восстановление не приходится, особенно, если учесть, что компании все еще продолжают объявлять о своих намерениях сокращать персонал.

Из секторов хуже всего оказались акции телекоммуникационных компаний, в связи с заявлением аналитиков Merrill Lynch, которые рекомендовали продавать акции. Причиной этого заявления аналитиков, возможно, стали сокращения поступающих заказов на продукцию компаний и уменьшение числа новых абонентов компаний сотовой связи. Акции Deutsche Telekom упали на 9,3% за неделю. Акции Ericsson AB и Nokia Oyj снизились за первые четыре дня торгов на 13%, и только в пятницу начали отыгрывать падение.

На прошлой неделе Банк Англии оставил ставку неизменной. Банк Англии снижает ставку гораздо реже, чем ФРС в США. Одна из причин этому - опасение роста инфляции. Волна предрожственских и новогодних распродаж, вызывающая рост объема продаж, может повлечь за собой рост цен, поэтому решение оставить ставку неизменной вполне закономерно.

|

|

Nikkei

|

АЗИЯ

Азиатский рынок следовал за настроениями в Америке

Начало года для азиатского рынка сложилось позитивно. Крупный производитель плат компьютерной памяти Hynix заявил о повышении спроса на его продукцию и вследствие этого, о росте цен по долгосрочным контрактам на свою продукцию. В результате акции высокотехнологического сектора стали расти, однако снижение акций на американском рынке акций аналогичных компаний заставило инвесторов поумерить свой оптимизм на некоторое время. Негативные статистические данные по снижению потребительских расходов послужили причиной падения акций самой крупной сети супермаркетов в Японии Ito-Yokado. Инвесторы ожидают, что компания снизит прогноз прибыли. В связи с плохим состоянием внутренней экономики восстановление спроса вряд ли произойдет в ближайшее время.

|

|

|

|

|

ЭКОНОМИКА И ПОЛИТИКА

28 декабря в Каире состоялось заседание ОПЕК, на котором было принято решение о снижении добычи нефти на 1,5 млн. баррелей в сутки. Затягивание вопроса с сокращением объемов добычи негативно отразилось на рынке нефти и нефтяных акций, поскольку неопределенность послужила причиной того, что инвесторы стали перекладывать свои средства из нефтяной отрасли в другие ценные бумаги. Долгожданное решение о сокращении квот смогло, наконец, стабилизировать цены на нефть. Также положительно на ценовой уровень повлиял сезонный фактор, поскольку потребление нефтяных продуктов зимой увеличивается. В связи с этим, в первом квартале мы ожидаем, что цена на нефть будет колебаться в диапазоне $20-24 за баррель. Российскую экономику этот уровень вполне устраивает.

Россия в 2001 году выплатила по внешнему долгу $14.3 млрд. Из общей суммы на погашение основного долга приходится $7,6 млрд., на процентные платежи - $6.7 млрд. Суммарный объем платежей странам - участницам Парижского клуба в 2001 году составил $3,753 млрд. В том числе, по основному долгу выплачено $1,273 млрд., по процентам - $2,48 млрд. Россия в 2002 году должна выплатить по внешнему долгу $14,5 млрд., сообщил председатель Правительства РФ Михаил Касьянов. В следующем году выплаты по долгам во многом будут зависеть от благоприятной конъюнктуры на рынке нефти. В 2001 году цена на нефть была на высоком уровне, что позволило России сделать заметные успехи в выплате долгов и экономическом росте. За прошедшие 2 года Россия сократила долг со 140% ВВП до 55%, что является приемлемым уровнем. Сокращение долга позволит меньше зависеть от конъюнктуры на внешнем рынке. Также досрочные выплаты позитивно скажутся на инвестиционном имидже страны, который сильно пострадал в 1998 году.

|

|

|

| АНАЛИЗ КОМПАНИЙ

|

|

ЮКОС

|

ЮКОС, показатели на 11.01.02 |

|

Обыкн.акций |

2 236 991 750 |

|

Прив.акций |

нет |

|

52-нед. min |

1.830 |

|

52-нед. max |

5.990 |

|

Цена, бид |

5.935 |

|

Рын. кап-я, $. |

13 276 546 036 |

|

НЕФТЬ

ЮКОС планирует увеличить нефтедобычу на 24,3%

Добыча нефти в 2002 году запланирована на уровне 71,5 млн. тонн, что на 24,3% превышает плановые показатели 2001 года. Объем переработки нефти в 2002 году вырастет на 4% и составит 29,6 млн. тонн. Капитальные вложения в 2002 году, не считая возможных приобретений, запланированы на уровне около $1 млрд.

В 2002 году на инвестиции в области разведки и добычи нефти планируется направить $775 млн. Инвестиции в нефтепереработку и сбытовую сеть достигнут $208 млн. План капитальных вложений на 2002 год предполагает эксплуатационное бурение в объеме 964 тыс. м. и ввод в эксплуатацию 327 новых скважин. Будет продолжена программа модернизации нефтеперерабатывающих заводов компании, развитие системы логистики, а также расширение и модернизация сбытовой сети "ЮКОСа". ( Агентство Финмаркет, 19/12/01 )

Прирост добычи в 24,3% по отношению к результатам прошлого года несколько ниже наших прогнозов добычи нефти, и мы пересмотрели нашу модель оценки.

В условиях понижающейся ценовой конъюнктуры наиболее логичным кажется дальнейшее наращивание объемов производства нефти для экспорториентированных компаний. ЮКОС именно такой компанией и является.

За период с 1998 по 2000 г. доля экспорта сырой нефти в общей выручке компании составляла от 65% до 80% , а экспорт нефтепродуктов приносил от 16 до 19% доходов. По итогам 2001 года экспорт нефти приносил порядка 73% выручки компании, а нефтепродуктов - 22,5%.

С учетом утвержденных компанией ЮКОС планов по добыче наш прогноз роста добычи выглядит следующим образом:

|

Год |

2001 |

2002F |

2003F |

2004F |

2005F |

2006F |

2007F |

2008F |

2009F |

2010F |

|

Добыча,

тонн |

57,5 |

71,5 |

77,1 |

83,3 |

89,91 |

97,04 |

104,7 |

113,0 |

122,0 |

131,7 |

Исходя из базового прогноза цен на нефть:

|

Brent |

2002 |

2003 |

2004 |

2005 |

2006 |

2007-2010 |

|

USD |

21,51 |

20,54 |

19,97 |

19,64 |

19,96 |

19,96 |

Прогнозируемые финансовые результаты компании выглядят следующим образом:

|

млрд.долларов |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Чистые продажи |

7,6692 |

7,8824 |

7,9934 |

8,3014 |

8,9541 |

9,4512 |

10,201 |

11,0111 |

11,885 |

12,8284 |

|

Себестоимость |

3,5877 |

4,1066 |

4,3223 |

4,5953 |

4,9587 |

5,3066 |

5,7278 |

6,1823 |

6,6731 |

7,2027 |

|

Чистая прибыль |

3,3038 |

3,0779 |

3,0016 |

3,0366 |

3,2737 |

3,4006 |

3,6705 |

3,9618 |

4,2763 |

4,6157 |

Источник: расчеты "Финанс- Аналитик"

Безусловно, финансовые результаты компании во многом зависят от развития ситуации на мировом рынке нефти и дальнейших планов компании по увеличению добычи и переработки нефти.

Модель дисконтирования денежных потоков дает оценку стоимости компании на 2002 год 11 долларов США. При этом ставка дисконтирования, применяемая нами, базируется на безрисковой ставке доходности по еврооблигациям России с погашением в 2010 году (10,62%). Целевая цена может меняться в зависимости от изменения доходности к погашению данного инструмента. Рост целевой цены возможен при снижении доходности, что кажется нам вполне вероятным в условиях повышенного интереса иностранных инвесторов к российскому рынку капиталов. В особенности это вероятно при повышении кредитного рейтинга России в 2002 году.

|

|

|

|

РАО ЕЭС

|

РАО ЕЭС, показатели на 11.01.02 |

|

Обыкн.акций |

41 041 753 984 |

|

Прив.акций |

2 075 149 384 |

|

52-нед. Min |

0.0840 |

|

52-нед. Max |

0.1812 |

|

Цена закрытия |

0.1735 |

|

Рын. кап-я, $. |

7 120 744 316 |

|

ЭНЕРГЕТИКА

Почему упали акции энергетического сектора?

Соглашение РАО ЕЭС и поставщиков угля

РАО "ЕЭС России" подписало соглашения с компаниями "Востсибуголь" и "Кузбассразрезуголь" о поставках угля в I квартале 2002 г. Об этом сообщается в пресс-релизе компании РАО, размещенном на его вебсайте. Объем поставок угля с разрезов компании "Кузбассразрезуголь" на предприятия РАО "ЕЭС России" составит 2,5 млн. тонн. Основными потребителями продукции угольных компаний являются АО-энерго регионов Сибири, а также ГРЭС, входящие в состав АО "Мосэнерго", АО "Пермьэнерго", Черепетская ГРЭС и др.

Востсибуголь поставит в энергосистемы Сибири и Дальнего Востока свыше 3 млн. тонн угля…

Компания "Востсибуголь" поставит в энергосистемы Сибири и Дальнего Востока свыше 3 млн. 19 тыс. тонн угля по фиксированным ценам, которые практически соответствуют ценам, действовавшим на конец 2001 г. Как известно, Правительство РФ намерено повысить тарифы на электроэнергию не ранее марта 2002 г., и резкий рост цен на топливо может осложнить зимний отопительный сезон для зависимых обществ РАО.

…но это соглашение, как оказалось, не является официальным договором

На самом деле, никакого договора между РАО и Востсибуглем не существует. Компании всего лишь подписали протокол (т.е. меморандум о намерениях), в котором сообщается о том, что угольная компания будет заключать договор о поставках угля с каждой энергосистемой холдинга РАО отдельно. В настоящее время ОАО "Востсибуголь" со всеми компаниями РАО ведет отдельные переговоры о поставках угля, их объемах и сроках оплаты, при чем, договора о поставках угля заключены еще далеко не со всеми. В "Востсибугле" считают, что данная форма договоренности -- единственный способ навести порядок с оплатой энергосистемами отгруженного угля, и, кроме того, пресс-служба угольной компании объясняет подписание протокола о намерениях вместо договора о поставках тем, что "Востсибуголь" не заключал ранее подобного рода "больших" договоров с РАО.

Разногласия между РАО и поставщиками угля вызваны, в основном, низкой платежеспособностью дальневосточных энергосистем

Причем еще в декабре прошлого года даже сам факт соглашения о поставках угля с разрезов "Востсибугля" и "Кузбассразрезугля" на ТЭС и ГРЭС РАО в 2002 году был под угрозой срыва. В частности, Востсибуголь настаивал на 30%-ном повышении цен на уголь с 1 января 2002 года, что привело бы к резкому ухудшению финансового состояния ряда энергокомпаний РАО "ЕЭС России", в первую очередь - ОАО "Дальэнерго" и ЗАО "ЛуТЭК". После длительных, и, видимо, достаточно трудных переговоров, компромисс был найден. Востсибуголь поставляет в РАО уголь по декабрьским ценам до повышения тарифов, но объемы поставок уменьшатся (в 2001 году на электростанции РАО Востсибуголь отгрузил 3 млн. 599 тыс. тонн угля). Таким образом, руководство "Востсибугля" и "Кузбассразрезугля" приняло во внимание, что при ныне действующих тарифах энергетики не имеют возможности оплачивать топливо по более высоким ценам. Отсутствие компромисса привело бы к тому, что, с другой стороны, угольщики могли бы обострить отношения с постоянным потребителем, что для них явно невыгодно.

…никто не может поручиться за своевременность оплаты поставок топлива со стороны Дальэнерго

Конечно, меры предосторожности, принятые Востсибуглем, связаны с тем, что ни угольщики, ни даже само РАО не могут поручиться за своевременность оплаты поставок угля убыточными дальневосточными АО-энерго и, особенно, ОАО "Дальэнерго".

РАО, тем не менее, может снизить объемы закупаемого угля у компании "Красуголь"

В РАО ЕЭС не исключают, что его зависимые общества в будущем году могут существенно снизить объем закупок угля с разрезов Красноярской угольной компании. В долгосрочной перспективе объем выработки электроэнергии на углях КУК может быть компенсирован за счет поставок топлива с других разрезов. Например, Рязанская ГРЭС отказалась от закупок канско-ачинского угля в 2002 г. (ежегодный объем поставок - свыше 1,67 млн. тонн). Причина заключается в том, что поставщик завышает свои отпускные цены. Непомерно. Так, в 2001 году тарифы Красноярскэнерго были увеличены на 11%, а стоимость поставок угля - на 71%, что срывает нормальный график работы энергокомпании. Более того, увеличение цен на канско-ачинский уголь стало предметом разбирательства в Южно-Сибирском территориальном управлении Министерства по антимонопольной политике РФ (ЮСТУ МАП). В краткосрочном периоде снижение выработки на электростанциях-потребителях углей КУК может быть восполнено за счет перетоков электроэнергии из Иркутской энергосистемы.

Мы не исключаем улучшения отношений межлу РАО и Иркутскэнерго…

Из этого следует, что РАО и Иркутскэнерго, наконец, могут прийти к взаимному компромиссу. Если ранее РАО ЕЭС препятствовало поставкам дешевой электроэнергии независимого поставщика на ФОРЭМ, то теперь ситуация может радикально измениться. Сейчас из-за неожиданно теплой зимы в Иркутской области Иркутскэнерго снизило объемы закупок угля у ОАО "Востсибуголь", более того, запасы угля у иркутского АО-энерго уже превышают плановые. Поэтому иркутская энергосистема временно прекратила договариваться с Востсибуглем о поставках и с местной администрацией, лоббирующей интересы Востсибугля, о повышении тарифов. Сейчас Иркутскэнерго может увеличить объем поставок на ФОРЭМ, играя на противоречиях РАО и угольщиков, а ее укрепление позиций на оптовом рынке - залог будущего успеха Иркутскэнерго как независимой генерирующей компании.

…и считаем отсутствие твердых договоренностей между РАО и угольщиками одной из причин падения акций энергетического сектора

За неделю акции РАО ЕЭС в РТС снизились на 2,1%, хотя за период с 3 по 11 января - выросли на 3%. По нашему мнению, понижение акций связано с тем, что рынок узнал о том, что РАО не имеет твердой договоренности с поставщиками угля, а, если такие соглашения не будут достигнуты, то это может привести к финансовым результатам РАО хуже ожидаемых. Акции других энергетических "фишек" чувствовали себя также не лучшим образом напрошлой неделе. Так, акции Иркутскэнерго упали на 2%, акции МОСЭНЕРГО, несмотря на ожидаемые превосходные финансовые показатели, - на 6%. Однако долгосрочным влияние этой новости на рынок акций РАО ЕЭС и энергетического сектора не будет.

Рекомендация по акциям РАО ЕЭС - Покупать (среднесрочная, долгосрочная)

|

|

|

|

Газпром

|

Газпром, показатели на 11.01.02 |

|

Обыкн.акций |

23 673 512 900 |

|

Прив.акций |

нет |

|

52-нед. min |

17.590 |

|

52-нед. max |

6.923 |

|

Цена закрытия |

17.616 |

|

Рын. кап-я, руб |

417 032 603 246 |

|

ГАЗ

По нашему мнению, события в СИБУРе являются следствием разногласий в газпромовской команде

Задержаны три топ-менеджера СИБУРа: кому это выгодно?

На прошлой неделе генпрокуратурой были задержаны три топ-менеджера СИБУРа, в том числе - руководитель компании Я. Голдовский, которого уже упели прозвать "автором дефолта". Кому это было надо, тем более, что Газпром недавно оказал СИБУРу финансовую поддержку? Тактика Газпрома, который сначала обещает зависимому обществу реструктуризовать его долг, потом становится инициатором уголовного дела против руководства этого своего же зависимого общества, а потом не участвует в собрании акционеров, которое собирается снять нехороших менеджеров, выглядит более чем странной.

Причина - разногласия в газпромовской команде

Можно, на наш взгляд, это объяснить только одним - глубокими разногласиями в самом Газпроме, в том чиле - между "питерской" и старой "вяхиревской" командой. По некоторым неподтвержденным данным, в качестве свидетеля по делу СИБУра был допрошен сам экс-председатель правления компании Р. Вяхирев. И из этого следует, что в Газпроме пока неясно, какая из команд возьмет верх.

Проблема заключается в долгосрочной стратегии развития газового монополиста

Это можно было бы назвать подковерной борьбой, мало значимой для фондового рынка и тем более, для производства. Однако не все так просто. Проблема заключается в долгосрочной стратегии развития газового монополиста. Стратегия Черномырдина - Вяхирева по экспорту газа преимущественно в Европу считалась до сих пор неоспоримой, пока газовый концерн, с приходом новой команды, не начал попытки осваивать азиатский рынок, в том числе - китайский.

Газпром подписал соглашение с бывшим конкурентом о совместном участиии в строительстве транскитайского газопровода

Одновременно с бурными событиями в СИБУРе, в СМИ прошла информация о том, что Газпрому удалось подписать соглашение с бывшим конкурентом по участию в строительстве транскитайского газопровода - компанией Royal Dutch\Shell. Exxon Mobil, другой участник тендера, который недавно отказался от своих планов, имеет стратегические интересы в Туркмении и Казахстане, тоже экспортерах газа, и собирается инвестировать в строительство газопроводов в них, которые будут экспортировать газ в Юго-Восточную Азию. Но такие же планы есть и у Газпрома. А в результате этот проект может закониться тем, что конкуренты перессорятся, а Китай на этом выиграет, например, предложив участникам проекта такие условия, согласно которым, они будут связаны соглашением с принимающей стороной и не смогут экспортировать газ в иные страны этого региона без согласия Китая, что весьма возможно. Ну также как Туркмения пока мало что может реально делать на мировом рынке газа без Газпрома, хотя все больше смотрит в сторону Запада, потому что там есть деньги.

В самом Газпроме, по некоторым данным, есть ряд противников проекта, в основном из "вяхиревской" команды

В самом Газпроме, по некоторым данным, есть ряд противников проекта по строительству транскитайского газопровода, в основном из старой "вяхиревской" команды. Они считают, что проект очень рискованный (его стоимость составляет порядка $ 18 млрд., окупаемость - минимум 12 лет). Некоторые близкие к Газпрому источники полагают, что России (т.е. Газпрому) было бы более выгодно договориться с Японией, а не с Китаем, и строить газопровод туда через Сахалин, плюс Газпром как экспортер бы имел тогда прямые выходы к Тихому океану). Но это сейчас сложно, так как требуются большие деньги, а Япония затронута кризисом, во-вторых, по некоторым данным, Россия ранее пыталась договориться с Японией об экспорте через нее газа в Юго-Восточную Азию, но взамен птребовали известные острова…Таким образом, получается, что с Китаем Газпрому выгоднее сотрудничать из-за интересов правительства, т.е. политических а не экономических…И не случайно правительство поставило в Газпроме свою команду, но, видимо, она приживается там с трудом, поэтому и возникают корпоративные конфликты типа событий в СИБУРе!

Существует еще одна версия развития событий в СИБУРе…

Существует еще так называемая "кремлевская" версия развития событий в СИБУРе и Газпроме. В администрации Президента, по некоторым сведениям, посчитали, что для Газпрома будет слишком дорого реструктуризовать долги зависимого общества, что может ухудшить его финансовое состояние и, соответственно, налоговые доходы от Газпрома в госбюджет. В результате, как считают некоторые эксперты, газовому монополисту была дана команда о возбуждении уголовного дела против руководителей зависимого общества, а также власти "задействовали" правоохранительные органы. Нам такая версия кажется, хотя и возникшей не на пустом месте, но трудно предположить, что Газпром не в состоянии решить свои финансовые проблемы (наличие которых он на данный момент отрицает) без вмешательства государства. Подчеркнем также, что приведенная выше версия высказывалась на форуме, размещенном на нашей странице в Интернет, и не может считаться официальной точкой зрения компании.

Газпром получит политические выгоды от транскитайского проекта

Однако можно предположить, что если Газпром все-таки реализует проект с Китаем, то в краткосрочном периоде он получит больше политических выгод, но они же станут источником будущих выгод экономических (например, иностранные инвестиции на освоение тех же месторождений Ковыктинского, Приразломного и т.д.). Но для этого газовому монополисту надо всего ничего - навести только порядок в собственной команде. И в зависимых обществах тоже.

Рынок акций Газпрома отреагировал на события ростом

Рынок акций Газпрома, отреагировав понижением на события вокруг СИБУРа в день, когда в офисе последнего был обыск, к концу недели в результате выос. За период с 3 по 11 января рост котировок акций Газпрома на МВБ составил порядка 6%. Видимо, свою положительную роль сыграла информация об участии газового концерна в китайском проекте.

Рекомендация по акциям Газпрома - Покупать

|

|

|

|

Центртелеком

|

Центр Телеком, показатели на 11.01.0 2 |

|

Обыкн.акций |

463 973 000 |

|

Прив.акций |

154 658 000 |

|

52-нед. min |

0.1370 |

|

52-нед. max |

0.2925 |

|

Цена закрытия |

0.2900 |

|

Рын. кап-я, $. |

134 552 170 |

|

ТЕЛЕКОММУНИКАЦИИ

Комментарий аналитиков к публикации коэффициентов обмена акций АО электросвязи Центрального региона

С 20 по 28 декабря 2001 г. состоялись советы директоров компаний электросвязи Центрального и Центрально-Черноземного регионов России. Советы директоров признали целесообразным проведение реорганизации обществ в форме присоединения к ОАО "Центртелеком". Приняты также решения о созыве внеочередных общих собраний акционеров присоединяемых обществ и определены даты, место и время их проведения. Совет директоров ОАО "Центральный телеграф" состоится в январе 2002 г., о чем сообщили информационные агентства.

Ситуацию вокруг итогов расчета коэффициентов обмена акций АО электросвязи Центрального региона комментирует начальник отдела корпоративных финансов нашей компании Наталья Мильчакова.

Первый этап процесса реструктуризации холдинга "Связьинвест" заканчивается. Его результаты уже можно назвать успешными. Состоялись внеочередные собрания акционеров по вопросам объединения АО электросвязи уже в 6 федеральных округах из 7, практически везде акционеры одобрили межрегиональное объединение компаний электросвязи и коэффициенты обмена. Теперь настала очередь АО электросвязи Центрального округа.

Мы не считаем, что предстоящие собрания акционеров компаний электросвязи Центрального региона принесут какие-либо сюрпризы. Хотя данный регион имеет свои особенности. Во-первых, объединяются минимум 18 компаний, и, более того, еще не решен вопрос с присоединением 19-й компании, ОАО "Центральный телеграф" (совет директоров по этому вопросу состоится 22 января). Во-вторых, большие надежды возлагались на присоединение независимой от Связьинвеста Московской городской телефонной сети, но крупнейший акционер компании, АФК "Система", на данном этапе отказался от объединения. По нашим источникам, акционеров не устроил механизм расчета коэффициентов обмена; скорее всего, акционеры МГТС собираются нанять независимых от Связьинвеста оценщиков. Однако мы не исключаем, что на данный момент акционеры МГТС просто взяли тайм-аут, и этот вопрос будет обсуждаться опять, но уже после объединения 18 компаний Центрального региона.

Как бы то ни было, к 1 января 2002 года коэффициенты обмена уже были определены консультантом по объединению (компанией ЛВ-Финанс) и одобрены советами директоров объединяющихся компаний. Ниже мы публикуем таблицу коэффициентов обмена и распределение долей в капитализации (мы уже публиковали ее в предыдущем выпуске "Рынка за неделю", но сейчас повторяем по просьбе акционеров компаний):

Места АО электросвязи Центрального региона в капитализации объединенной компании

|

Эмитент |

Коэф. обмена |

Доля, % |

Место в кап-ии |

|

Центр Телеком |

1 |

28 |

1 |

|

Воронежсвязьинформ |

47,41 |

9,5 |

2 |

|

Яртелеком |

13,57 |

6,6 |

3 |

|

Тулателеком |

0,38 |

6,2 |

4 |

|

ЭС Тверской области |

496,41 |

4,7 |

5 |

|

Белсвязь |

19,27 |

4,6 |

6 |

|

ЭС Владимирской области |

0,43 |

4,5 |

7 |

|

ЭС Калужской области |

22,27 |

4,1 |

8 |

|

Липецкэлектросвязь |

1,91 |

3,8 |

9 |

|

Тамбовская электросвязь |

10,8 |

3,7 |

10 |

|

Смоленсксвязьинформ |

5,27 |

3,6 |

11 |

|

Брянсксвязьинформ |

4,41 |

3 |

12 |

|

ЭС Рязанской области |

4,55 |

3 |

12 |

|

Ивтелеком |

0,45 |

2,8 |

13 |

|

ЭС Курской области |

6,81 |

2,8 |

13 |

|

ЭС Орловской области |

5,53 |

2,7 |

14 |

|

ЭС Костромской области |

20,92 |

1,5 |

15 |

|

Объединенное ОАО “ЦЕНТРТЕЛЕКОМ” |

- |

100 |

- |

Источник: Finam.ru

Больших сюрпризов итоговые коэффициенты обмена и места в капитализации объединенного Центртелекома нам не преподнесли. Единственной неожиданностью для нас стало второе место Воронежсвязьинформа в стоимости единой компании, однако, его доля в 9,5% стоимости единого АО электросвязи Центрального региона практически совпала с нашими ожиданиями. По нашему мнению, второе место в капитализации после Центртелекома должна была занять одна из самых высокотехнологичных и быстро развивающихся компаний Центрального региона - ОАО "Яртелеком", третье - несколько уступающая Яртелекому по техническим показателям, но более крупная по числу линий компаний "Тулателеком". ОАО "Воронежсвязьинформ", по нашей оценке, должно было занять только 4-е место. Соответственно, Яртелеком и Тулателеком, по нашей оценке, могли бы рассчитывать на долю в стоимости объединенного Центртелекома в 11,7 и 11,4% соответственно.

Однако, отметим, что оценка производилась нами без учета ОАО "Центральный телеграф", его вхождение в объединенную компанию может уменьшить доли остальных АО.

Для сравнения мы публикуем ниже распределение мест АО электросвязи Центрального региона в рейтингах Связьинвеста по техническим показателям.

Места АО электросвязи Центрального региона в рейтингах Связьинвеста

|

Эмитент |

Монтиро-ванная емкость |

Рейтинг по цифрови-зации |

Рейтинг по телефонной плотности на 100 чел. насел-я |

Место в рейтинге по финанс.

Пок-лям |

|

Центр Телеком |

1319201 |

59 |

21 |

27 |

|

Воронежсвязьинформ |

531729 |

27 |

20 |

33 |

|

Яртелеком |

296852 |

21 |

17 |

17 |

|

Тулателеком |

385646 |

15 |

10 |

57 |

|

ЭС Тверской области |

244951 |

46 |

63 |

26 |

|

Белсвязь |

323048 |

51 |

20 |

31 |

|

ЭС Владимирской области |

294879 |

39 |

43 |

53 |

|

ЭС Калужской области |

257791 |

8 |

7 |

12 |

|

Липецкэлектросвязь |

266624 |

13 |

16 |

41 |

|

Тамбовская электросвязь |

224638 |

12 |

40 |

39 |

|

Смоленсксвязьинформ |

257750 |

69 |

14 |

45 |

|

Брянсксвязьинформ |

215341 |

62 |

65 |

50 |

|

ЭС Рязанской области |

238184 |

34 |

42 |

44 |

|

Ивтелеком |

215635 |

63 |

44 |

67 |

|

ЭС Курской области |

216746 |

44 |

58 |

60 |

|

ЭС Орловской области |

172801 |

56 |

28 |

35 |

|

ЭС Костромской области |

90197 |

66 |

50 |

62 |

|

Объединенная компания Центрального региона |

5 546 544 |

- |

- |

- |

Источник: : ОАО "Связьинвест"

Как видим, по техническим показателям Яртелеком и Тулателеком обгоняют и присоединяющую компанию, и Воронежсвязьинформ, а по финансовым показателям Яртелеком значительно превосходит и Воронежсвязьинформ, и Центртелеком. Тулателеком здесь отстает. 5-е и 6-е место в капитализации единой компании Электросвязи Тверской области и Белсвязи, по нашему мнению, вполне закономерно. Хорошие коэффициенты, по нашему мнению, получили также Электросвязь Калужской области, Липецкэлектросвязь и Тамбовэлектросвязь, которые входят в двадцатку лучших по цифровизации.

Далее сравним лидеров Центрального региона по показателям эффективности:

Показатели эффективности лидеров Центрального региона по доле в капитализации объединенного АО

|

Эмитент |

Чистая прибыль на линию, тыс. руб. |

Место в рейт. по чистой прибыли на линию |

Кол-во линий

на 1 работника |

Место в рейт. по кол-ву линий на работника |

|

ОАО “Центртелеком” |

0,03 |

56 |

92 |

4 |

|

ОАО “Воронежсвязьинформ” |

0,04 |

50 |

75 |

15 |

|

ОАО "Яртелеком" |

0,11 |

10 |

57 |

51 |

|

ОАО "Тулателеком" |

0,03 |

57 |

85 |

6 |

|

СВЯЗЬИНВЕСТ |

0,07 |

- |

68 |

- |

Источник: : ОАО "Связьинвест"

Показатели эффективности для этих компаний достаточно неоднозначны. Так, по числу линий на 1 работника (производительность труда) лидирует, несомненно, Центртелеком, но от него ненамного отстает Тулателеком (4-е место в капитализации объединенного АО). Зато Яртелеком (3-е место в капитализации) по этому показателю даже не входит в 50 лучших. В то же время по другому важнейшему показателю эффективности (чистая прибыль на 1 линию) Яртелеком является абсолютным лидером среди лидеров.

Как видим, перед консультантом по объединению стояла нелегкая задача: объективно оценить стоимость компаний, многие из которых лидируют в Связьинвесте по техническим, финансовым показателям и показателям эффективности, и никого не обидеть. На наш взгляд, компания ЛВ-Финанс успешно справилась с этой задачей. По нашему мнению, самым трудным здесь было не столько не обидеть присоединяемые компании, сколько вывести вперед присоединяющую, которая как раз по ряду показателей (кроме числа линий и производительности) сильно отстает от присоединяемых. Полагаем, что относительная слабость присоединяющей компании может в краткосрочном периоде оттолкнуть иностранные инвестиции из Центра в объединенные АО электросвязи Урала и Сибири.

Тем не менее, публикация коэффициентов обмена положительно сказалась на рыночных котировках ранее мало ликвидного Центртелекома. За период с 3 по 11 января, во время которого советы директоров объединяющихся компаний одобрили коэффициенты, курс акций Центртелекома в РТС вырос на 24%. Но относительно слабые финансовые показатели и небольшая ликвидность акций присоединяющей компании приводит к выводу, что акционеры увидят преимущества объединения только в долгосрочном периоде.

Рекомендация по акциям Центртелекома - Держать.

|

|

|

|