Магнит vs Пятёрочка: ценообразование и промо в категории напитков

Наш подкаст по данной теме можете прослушать по ссылке

Два крупнейших продуктовых ритейлера страны продают одни и те же бренды, но по разным правилам. Разница в цене на идентичный SKU достигает 20%. Промо-механики — зеркально противоположные. А единый RRP, согласованный с обеими сетями, с высокой вероятностью окажется "в рынке" только в одной из них.

В апреле 2026 года мы провели мониторинг цен в 100 торговых точках — по 50 Магнит и Пятёрочка в 23 городах от Красноярска до Краснодара. Форматы: миниформат (100–300 м²) и малый супермаркет (300–600 м²). Отслеживались регулярные цены, акционные цены и цены по карте лояльности на строго идентичные SKU в обеих сетях.

1. Цены: одинаковый товар — разный ценник

Что мы мерили и как считали.

Для корректного сравнения отслеживались строго идентичные SKU по пяти форматам упаковки: негазированная вода ПЭТ 1,5 л, кола ПЭТ 1,5 л, яблочный сок Tetra Pak 1 л, холодный чай чёрный с лимоном ПЭТ 1 л, энергетик original банка 0,45–0,5 л. В таблицах — только бренды, найденные в обеих сетях (like-for-like). Указана средняя регулярная розничная цена без учёта акций и скидок по карте лояльности. Всего в выборку вошли 25 SKU-позиций по 5 категориям — полный список брендов приведён в конце статьи.

Вода — негазированная ПЭТ 1,5 л

Единственная категория, где Пятёрочка незначительно дороже. Разница несущественная и находится в пределах региональных колебаний.

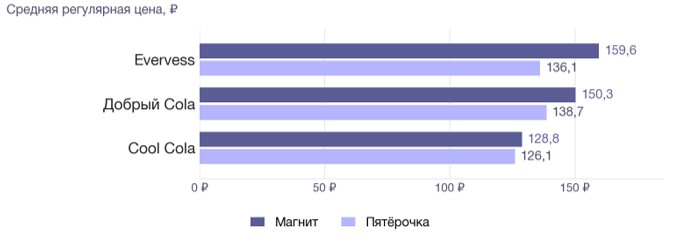

Газировка — кола ПЭТ 1,5 л

Cool Cola практически одинакова в обеих сетях, тогда как Evervess в Пятёрочке дешевле почти на 15% — разрыв, который нельзя объяснить региональной спецификой. Черноголовка отслеживалась только в Пятёрочке: 132,3 ₽.

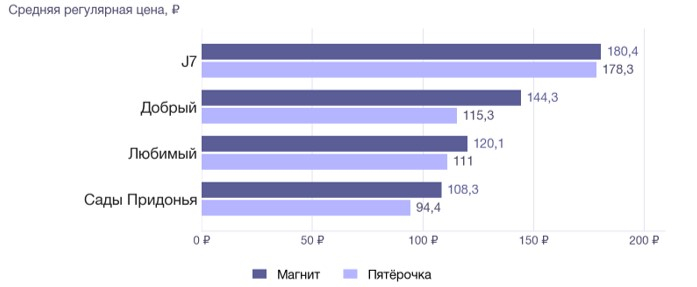

Соки — яблоко Tetra Pak 1 л

Global Village (СТМ Пятёрочки) — только в Пятёрочке: 117,1 ₽.

Самый крупный разрыв всего исследования — Добрый: минус 20,1% в Пятёрочке на идентичном SKU. Механизм очевиден: СТМ Global Village по 117 рублей создаёт ценовой якорь снизу, под который подтягивается весь ценовой ряд категории в Пятёрочке. J7 — единственный бренд, удерживающий цену близко к Магниту: вероятно, у производителя более жёсткая политика RRP.

Холодный чай — чёрный с лимоном ПЭТ 1 л

Rich Tea отслеживался только в Магните: 147,8 ₽.

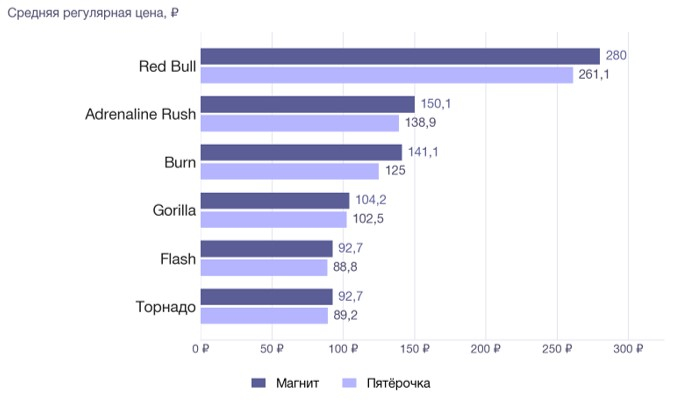

Энергетики — original банка 0,45–0,5 л

Бюджетный сегмент (Flash, Gorilla, Торнадо) стоит практически одинаково в обеих сетях — разница 1,7–4,3%. Средний и премиальный сегмент расходится сильнее: Пятёрочка последовательно дешевле.

Ключевая закономерность

Из 15 сопоставимых SKU Пятёрочка дешевле Магнита в 14 случаях. Исключение одно — Святой Источник, где разница +3,7% несущественна. Это системная картина, не зависящая от категории или ценового сегмента.

Разрыв растёт вместе с ценой: чем дороже SKU, тем больше абсолютная разница между сетями. Максимум — Добрый в соках (−20,1%) и Red Bull в энергетиках (−6,8%). Это означает, что Пятёрочка агрессивнее именно там, где выше абсолютная цена и, соответственно, больший ценовой "зазор" для манёвра.

2. Гео-ценообразование: централизация против региональной гибкости

Данные позволяют оценить, насколько единообразны цены внутри каждой сети по городам — и здесь картина оказалась столь же контрастной, как и межсетевое сравнение.

Пятёрочка — централизованная ценовая политика. Вода (Святой Источник 1,5 л) стоит ровно 65 рублей в 14 из 17 городов присутствия. Средняя цена по сокам колеблется от 104 до 120 рублей — разброс всего около 15% по всей России. Газировка — диапазон около 15%. Это поведение федерального ритейлера с жёстким прайс-листом из центра.

Магнит — заметная региональная дифференциация. Вода — от 56 рублей (Владимир) до 65 рублей (Казань, Краснодар, Киров, Чебоксары). Газировка — от 128 рублей (Воронеж) до 157 рублей (Казань), разброс 23%. Соки — от 105 рублей (Воронеж) до 160 рублей (Томск): разброс 52% на одной и той же категории в рамках одной сети. Это либо разные региональные закупочные условия, либо осознанная локальная ценовая политика.

Межсетевые разрывы в разрезе городов: покупатель в Томске платит в Магните на 48% больше за тот же сок, чем в соседней Пятёрочке. При этом в Воронеже Магнит стоит почти так же, как Пятёрочка (105 vs 106 рублей). Одна рекомендованная цена не может одновременно быть "в рынке" и в Томске, и в Воронеже.

Исключение — энергетики в ряде городов, где Пятёрочка оказывается дороже Магнита: Самара, Казань, Краснодар. Это объясняется эффектом бренд-микса: в этих городах в аудированных магазинах Пятёрочки выше доля Red Bull и Adrenaline Rush, что поднимает среднюю по категории. Это не тарифная политика сети, а структура ассортимента в конкретной выборке.

3. Промо: зеркальные стратегии

Что мы мерили и как считали.

В каждой точке аудиторы фиксировали три типа цен: регулярную розничную, акционную (временное снижение с промо-ценником) и цену по карте лояльности сети. Доля "акционных" наблюдений — процент магазинов, где в момент проверки у бренда действовала акционная или карточная цена, от числа точек с наличием бренда.

Две сети используют зеркально противоположные промо-механики. Пятёрочка концентрирует акционную активность исключительно в воде (23%) и фактически не промотирует газировку, энергетики и чай — ноль процентов по трём категориям из пяти. Магнит действует ровно наоборот: нулевое промо в воде, активные акции в энергетиках (18%), газировке (15%), чае (14%).

Вторая ось — карты лояльности. Магнит системно использует их в соках: 59% наблюдений с карточной ценой означает, что покупатель без карты Магнита переплачивает за сок в каждом втором магазине сети. В Пятёрочке карточный механизм применяется минимально — не более 6% ни в одной категории.

Что стоит взять из этих данных

Маркетинг и трейд-маркетинг

Промо-стратегии сетей не пересекаются: Пятёрочка активирует только воду, Магнит — газировку, энергетики и чай. Если ваш бренд размещается в категории, которую сеть не промотирует, — стандартный трейд-промо инструментарий работает хуже, чем в "промо-активной" категории конкурента. Карта лояльности Магнита в соках (59%) — это фактически второй ценовой ярус: ваш покупатель воспринимает цену иначе в зависимости от того, есть ли у него карта. Промо-акция поверх этого механизма должна строиться с учётом того, что "регулярная цена" для части аудитории уже является карточной.

Revenue Management

Пятёрочка дешевле по 14 из 15 идентичных SKU, и разрыв растёт в среднем и премиальном сегментах — до 20% в соках, 11–14% в газировке. Единый RRP в этих условиях не работает: в одной сети вы в рынке, в другой — выше него. Дополнительная задача — гео-сегментация: соки в Томске у Магнита стоят 160 рублей, в Воронеже — 105. Если ваша ценовая архитектура не учитывает региональных политик сетей, данные по конкретным городам будут расходиться с прогнозами revenue-модели. Рекомендация: строить ценовую модель раздельно по сетям и минимум по трём макрорегионам — Сибирь, Центр, Юг показывают устойчиво разные паттерны.

Данные собраны краудсорсинговым методом: 100 торговых точек, 23 города, 50 на 50 между Магнитом и Пятёрочкой, форматы minimarket (100–300 м²) и small supermarket (300–600 м²), даты проверок 17–22 апреля 2026 г. Аудит охватывал тёплую и холодную полку; ДМП и паллетные выкладки не учитывались. Методология — полевой аудит с фотофиксацией и верификацией данных.

Полный список проверявшихся брендов

В мониторинг входили 25 SKU-позиций по 5 категориям напитков. В таблицах в основной части статьи представлены только бренды, найденные в обеих сетях (like-for-like). Ниже — полный перечень того, что проверялось аудиторами в каждой категории, независимо от наличия и факта присутствия в обеих сетях.

Вода (негазированная ПЭТ 1,5 л) — 4 бренда: Aqua Minerale, BonAqua, Святой Источник, Черноголовка.

Газировка (кола ПЭТ 1,5 л) — 5 брендов: Cool Cola, Evervess, Fresh Bar, Добрый Cola, Черноголовка.

Соки (яблоко Tetra Pak 1 л) — 6 брендов: Global Village, J7, Rich, Добрый, Любимый, Сады Придонья.

Холодный чай (чёрный с лимоном ПЭТ 1 л) — 3 бренда: Fuze Tea, Lipton Ice Tea, Rich Tea.

Энергетики (original банка 0,45–0,5 л) — 7 брендов: Adrenaline Rush, Burn, Flash, Gorilla, Monster, Red Bull, Торнадо.

Также, вы можете ознакомиться с другими материалами на нашем сайте.