Какой сервис нужен премиальным банковским клиентам: исследование пользователей Premium и Private Banking для АТБ

Премиальные клиенты могут быть особенно требовательны к сервису, поэтому банку важно точно понимать их потребности и ожидания, чтобы влиять на ключевые бизнес-метрики — частоту использования, объем операций, уровень доверия и долгосрочную ценность клиента. Чтобы разобраться в этом вопросе к нам обратился за исследованием пользователей один из крупнейших банков на Дальнем Востоке и в Сибири Азиатско-Тихоокеанский Банк. Команда хотела изучить поведение и ожидания состоятельных клиентов от Premium и Private Banking обслуживания. Цель — обновить подход и оценить до внедрения новые элементы предложения.

В этом кейсе рассказываем, как команда Markswebb изучала премиальный сегмент банкинга и делимся несколькими инсайтами, которые получили из глубинных интервью.

Читайте нас в Telegram. Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb. Подписаться на канал.

С каким запросом к нам пришел клиент и какой получил результат

АТБ обратились к нам, чтобы лучше узнать клиентов Premium и Private Banking обслуживания: предложить им максимально актуальные возможности и снизить риск продуктовых решений: подтвердить, скорректировать или вовремя отбросить гипотезы.

Мы помогли узнать

- Поведение и различия сегментов: как устроено поведение клиентов Premium и Private Banking обслуживания, где их потребности совпадают, а где требуют индивидуального подхода, и возможно ли строить для них единую модель премиального сервиса.

- Роль банка и драйверы лояльности: какую роль банк играет в жизни клиента и какие факторы формируют долгосрочную привязанность.

- Принятие решений: как клиенты выбирают банк и перераспределяют активность между несколькими финансовыми инструментами.

- Ценность продуктов и сервисов: какие предложения для клиента являются наиболее ценными

Для нас важно было понять, что именно будет наиболее ценным для клиентов из того, что мы планировали реализовать. Несмотря на то, что рынок этих сегментов нам хорошо знаком, надеялись узнать в исследовании новые инсайты о клиентах и их выборе банковских сервисов. В итоге мы подтвердили некоторые свои продуктовые гипотезы и взяли их в работу, а некоторые — скорректировали.

Для нас важно было понять, что именно будет наиболее ценным для клиентов из того, что мы планировали реализовать. Несмотря на то, что рынок этих сегментов нам хорошо знаком, надеялись узнать в исследовании новые инсайты о клиентах и их выборе банковских сервисов. В итоге мы подтвердили некоторые свои продуктовые гипотезы и взяли их в работу, а некоторые — скорректировали.

Что получил клиент

Результаты исследования — это анализ клиентов, их образа жизни и особенностей выбора, набор ориентиров для развития премиальных банковских сервисов: от продуктовых механик до модели взаимодействия с клиентом.

- Поведенческие профили сегментов для Premium и Private Banking сервисов обслуживания: детальный анализ мотиваций, сценариев использования банков, роли банка в жизни клиента и различий в ожиданиях от сервиса — как основа для сегментированной модели работы с клиентом и роста LTV.

- Карта поведения и выбора банка клиентом: более 100+ наблюдений из интервью, включая триггеры выбора, причины и факторы смены банка — инструмент для увеличения доли банка в финансовой активности клиента.

- Карта ожиданий от премиального сервиса с 10+ ключевыми драйверами ценности: что формирует ощущение премиальности, доверия и качества сервиса — как основу для роста доверия и долгосрочной лояльности.

- Карта точек разочарования и факторов удержания включая 10+ критических ошибок сервисов (коммуникация, обещания, контроль) и механики, которые усиливают лояльность — для снижения оттока и повышения удержания.

- Оценка 5 ключевых продуктовых гипотез АТБ с выводом и экспертные рекомендации Markswebb: что стоит развивать, а что — не совсем соответствует ожиданиям аудитории. И рекомендации по механикам — чтобы инвестировать только в решения с влиянием на ключевые метрики.

- Концепция идеального премиального сервиса: рекомендации Markswebb по продуктовым механикам и приоритетные направления развития, которые помогут влиять на рост активности клиентов и объема операций.

Бизнес-эффект: Результаты исследования позволили снизить риски связанные с внедрением нововведений, и использовать инсайты, как опору для создания продуктов и сервисов, которые соответствуют логике поведения премиальной аудитории.

Исследование позволяет банку увеличивать долю в финансовой активности клиента, наращивать объем размещенных средств и снижать риски продуктовых инвестиций за счет проверки решений на реальном поведении аудитории.

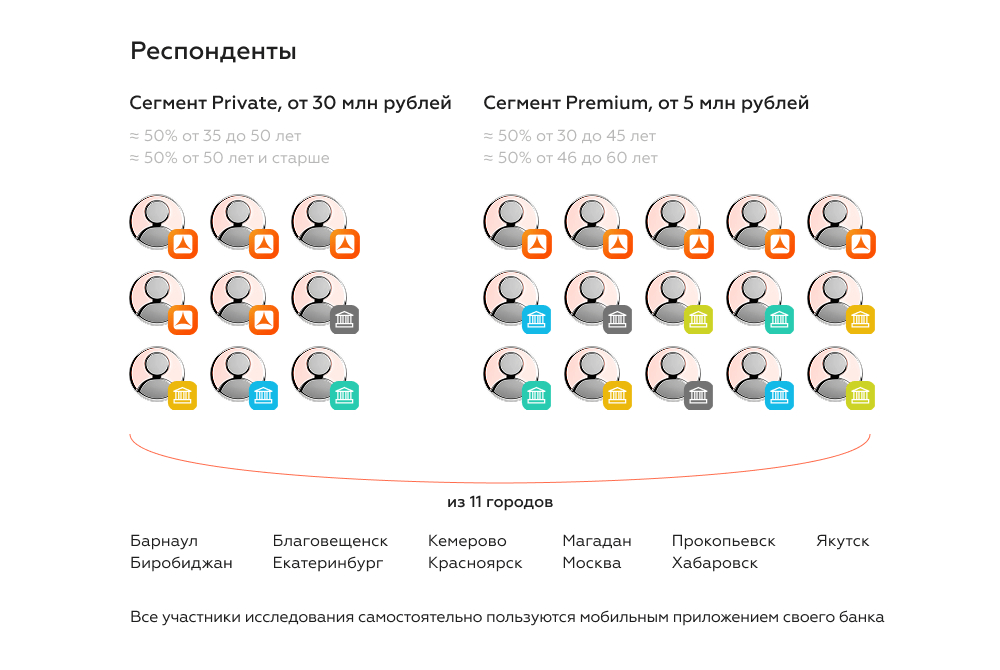

Какую аудиторию исследовали

Мы начали с изучения контекста: провели глубинные интервью с клиентами сегментов Premium и Private Banking, чтобы разобрать их финансовую жизнь на уровне конкретных сценариев — как они выбирают банки, распределяют задачи и принимают решения.

Аудитория была отдельным вызовом проекта. Это закрытые, обеспеченные клиенты, которые не склонны делиться своим опытом, поэтому нужно особенно тщательно выстраивать доверие и говорить на одном языке с клиентом. Было принципиально важно смотреть не на один банк, а на всю модель поведения клиента.

В выборку вошли:

- Клиенты Premium и Private Banking АТБ и других банков;

- Респонденты из разных городов России;

- Пользователи с разными стратегиями: от повседневных расходов до управления капиталом, инвестиций и использования привилегий.

О чем мы говорили с респондентами

Первым этапом мы изучали, как клиенты уже живут внутри банковской системы, их текущий опыт премиального банковского обслуживания изучили на уровне действий и сценариев:

- Какие операции клиенты совершают чаще всего.

- Какие продукты используют и в каких банках.

- Что делают самостоятельно, а что делегируют.

- Какие элементы сервиса удерживают в банке.

- Какие ситуации приводят к разочарованию и смене банка.

В интервью мы просили респондентов:

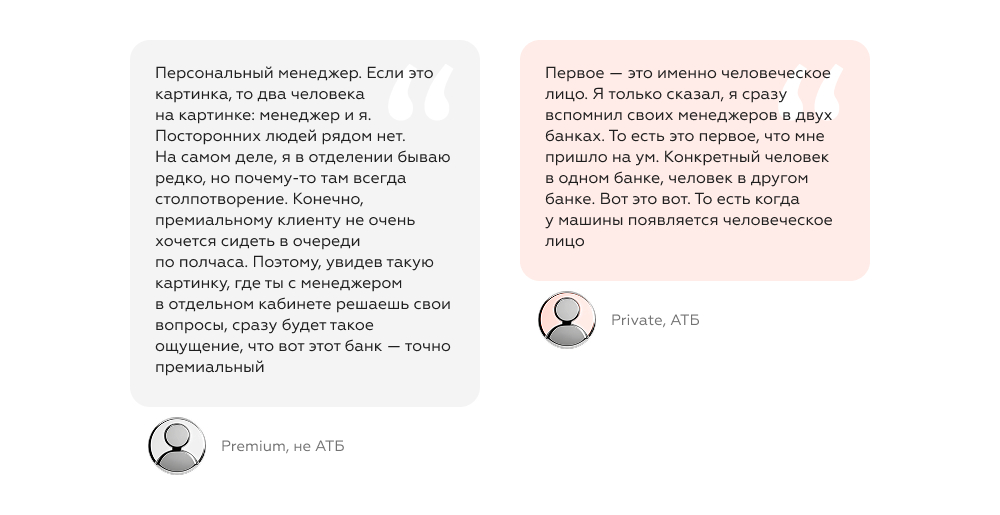

- Описать банк с лучшим премиальным сервисом.

- Назвать банки, которые ассоциируются с Private и Premium обслуживанием.

- Рассказать, какие элементы премиального сервиса они считают обязательными.

Все, что мы узнали о банковском обслуживании позволило сформировать карту ожиданий аудитории и понять, какие характеристики клиенты связывают с премиальным банком, в целом.

Например, для многих клиентов оказались важнее не формальные признаки премиальности, а ощущение контроля над финансами, удобство сервисов и уверенность, что банк способен быстро решить любую задачу.

Отдельно мы исследовали цифровой сервис Premium и Private Banking. Для премиальной аудитории он становится основной точкой взаимодействия с банком в повседневных сценариях и формирует ощущение качества — насколько быстро решаются задачи, есть ли ощущение контроля и требуется ли дополнительное усилие со стороны клиента.

В этом блоке беседы мы узнали:

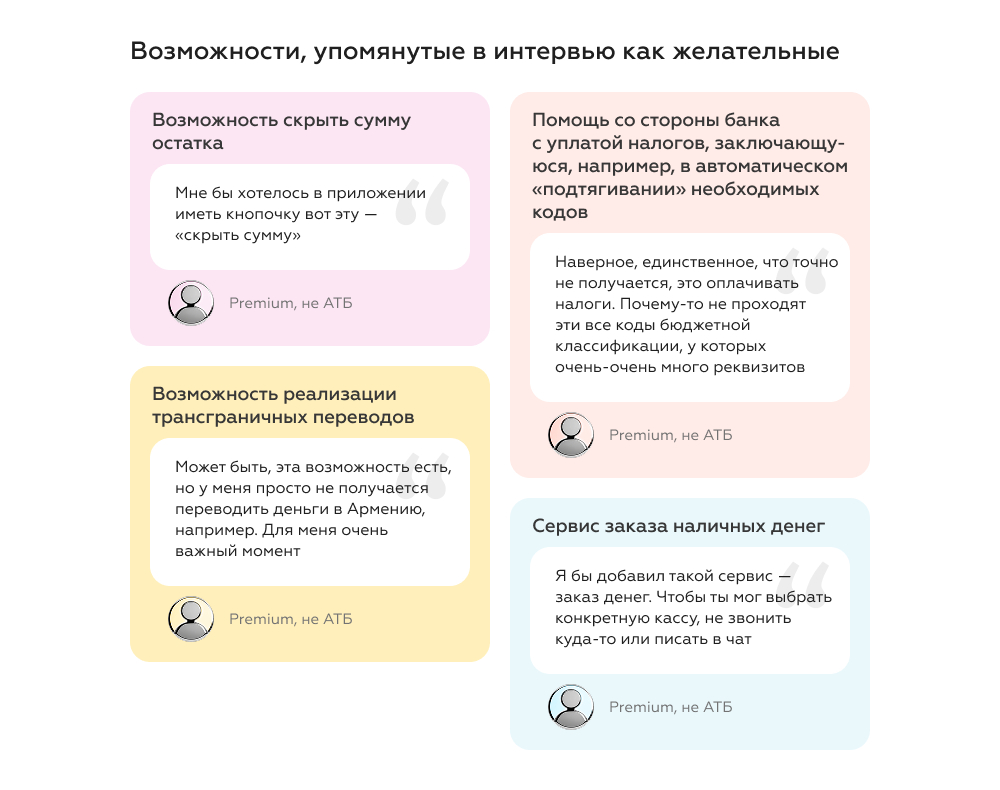

- Как клиенты используют мобильное приложение.

- Какие функции считают базовой нормой.

- Где возникает раздражение.

- За счет чего цифровой сервис может выделяться.

Мы получили понимание точки отсчета: не то, как банк описывает премиальный сервис, а то, как он воспринимается и используется клиентом на практике.

Примеры инсайтов из глубинных интервью

На основе собранных данных мы смогли понять, какие есть особенности у премиальных клиентов, что для них важно, какие паттерны в поведении существуют, чем premium и private отличаются.

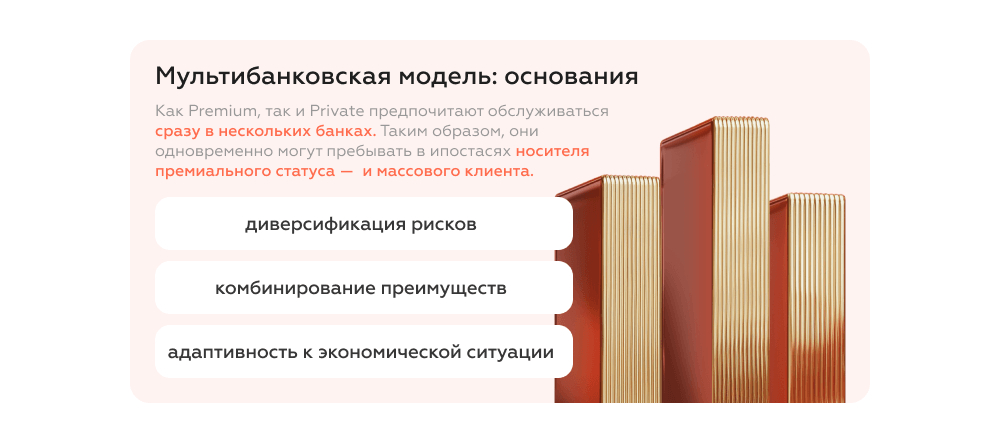

Премиальный клиент не выбирает один банк — он собирает свою систему.

Для Premium и Private Banking аудитории нормой является использование нескольких банков одновременно. Один и тот же человек может держать премиальный статус в одном банке, а в другом — пользоваться массовыми продуктами для отдельных задач.

Банк в этой модели — не «основной выбор», а часть личной финансовой системы, где у каждого сервиса своя роль: повседневные операции, инвестиции, хранение капитала, доступ к привилегиям.

В итоге банк конкурирует не за клиента целиком, а за конкретные сценарии — и выигрывает там, где лучше решает задачу. Поэтому рост доли клиента возможен, когда клиент начинает воспринимать его как основной инструмент хотя бы в одном из сценариев.

Premium и Private Banking — это не уровни, а разные модели поведения.

Для Private-клиентов банк — это долгосрочный партнер. Этому сегменту важны доверие, стабильность и персональное сопровождение, а взаимодействие часто строится вокруг менеджера как ключевой точки контакта.

Для Premium-клиентов банк — это скорее сервис. Ожидания связаны с удобством, скоростью и выгодой «здесь и сейчас», а решение о выборе и использовании остается гибким.

Это различие требует разной продуктовой логики:

- для Private — фокус на удержании, доверии и развитии отношений (рост LTV через инвестиционные и комплексные решения);

- для Premium — фокус на удобстве, скорости и частоте использования (рост активности и транзакционного оборота).

Такое разделение позволяет точнее управлять продуктом, не перегружать premium-сервис сложностью и достаточно инвестировать в персонализацию и сопровождение для private-сегмента.

Как мы проверяли конкретные решения для Premium и Private Banking от АТБ

После того как мы разобрали поведение аудитории и зафиксировали ключевые ожидания, следующим этапом стало тестирование конкретных решений, которые команда АТБ рассматривала для новой модели премиального сервиса.

Важно было проверить, как пользователи этого сегмента реагируют на конкретные элементы предложения до их внедрения. Это позволяет снизить риск инвестиций в спорные решения для Premium и Private Banking, избежать потерь в конверсии и активности, а также сфокусироваться на тех механиках, которые могут значительнее всего повлиять на рост использования, объема операций и удержания клиентов.

Мы проверяли:

- Как аудитория воспринимает идеи.

- Какие из них усиливают ощущение премиальности.

- Какие требуют доработки или пересборки.

Если первый этап дал понимание целей, мотивации и болей аудитории, то здесь мы получили прямую обратную связь на конкретные решения.

Собрали модель премиального сервиса для банка

На основе всех этапов исследования Premium и Private Banking — от анализа поведения до тестирования конкретных решений — мы собрали целостную модель премиального сервиса, которая отражает не только ожидания клиентов, но и их реальные сценарии жизни и взаимодействия с банком.

Мы структурировали результаты в 7 взаимосвязанных блоков — от принципов построения сервиса до конкретных требований к цифровым каналам и персонализации.

Каждый блок включает несколько уровней:

- наблюдения и поведенческие паттерны;

- интерпретацию (почему клиенты действуют именно так);

- и выводы, которые можно напрямую применять в продукте.

Ниже мы перечислим все блоки, которые получил клиент, а на примере первых двух покажем примеры тезисов, которые входят в блоки — как из инсайтов формируются конкретные принципы и решения.

1. Определили базовые принципы цифрового банка для премиальных клиентов

- Цифровой сервис должен не заменять персональное обслуживание, а усиливать его.

- Технологичность должна быть «невидимой» — клиенту важен результат и удобство.

2. Разделили архитектуру банкинг-сервиса для Premium и Private

- Private — инвестиции, стратегия, сложные финансовые решения.

- Premium — удобство управления финансами, скорость и контроль повседневных операций.

3. Определили базовую цифровую функциональность премиального банка

4. Сформулировали роль цифровых каналов в премиальном сервисе

5. Предложили модель глубокой персонализации

6. Определили ключевые ожидания premium-клиентов от цифрового сервиса

7. Определили ключевые ожидания private-клиентов

Заключение

Исследование клиентов Premium и Private Banking обслуживания дало АТБ конкретный инструмент и ориентиры для принятия решений для развития бизнеса и продуктовой стратегии. Команда банка применила рекомендации Markswebb, уже внедряя их в продукты и сервисы.

Результаты сразу нашли практическое применение внутри команды развития премиальных сегментов АТБ:

- Одна из исследуемых гипотез: команда пересмотрела гипотезу на основе реальных потребностей. Ее в АТБ адаптировали в востребованный формат набора мероприятий и сервисов, связанных с ключевыми сценариями клиентов.

- Мобильный банк: на основе инсайтов исследования команда запланировала изменения, которые позволят упростить клиентские пути и сократить лишние действия в ключевых сценариях.

Этот кейс показывает, что исследование пользователей премиального банкинга помогает снизить неопределенность в продукте и, опираясь на данные, лучше понимать потребности целевой аудитории.

С помощью глубинных интервью Markswebb и экспертного анализа полученных данных АТБ смогли: — увидеть точки роста; — проверить идеи до внедрения и сократить риск инвестиций; — сосредоточиться на решениях, которые влияют на использование, объем операций и лояльность.

В результате АТБ получил стратегический навигатор, и data-driven основу для развития премиального сервиса обслуживания, где каждое решение проверено на аудитории и связано с ключевыми бизнес-метриками.

Хотите понять глубинные мотивы пользователей вашего сервиса? Обращайтесь за пользовательским исследованием в Markswebb.

Или свяжитесь с нами напрямую: