Иллюстрация Fotolia

Портал All-indoor.ru эксклюзивно для Sostav.ru проводит исследование состояния indoor-рекламы на основных мировых рынках. Мы провели интервью с ведущими экспертами отрасли, которые высказали свое мнение о факторах роста сегмента и актуальных тенденциях. Учитывая уровень зрелости рекламного рынка в развитых странах по сравнению с Россией, сложившиеся за рубежом тренды могут послужить определенным ориентиром для рекламного сообщества нашей страны.

В первой часть обзора речь пойдет о крупнейшем в мире рынке коммуникационных услуг - рынке США. Экспертом в данной публикации выступил Director of Emerging Media компании DOmedia Адам Мэлоун, с которым беседовал наш постоянный колумнист Юрий Денисов из All-indoor.ru

- Адам, в России indoor-реклама выделяется как отдельный сегмент, которому в последние годы уделяется пристальное внимание ввиду его бурного роста: индекс составляет 20–30%. Как с этим обстоит дело на рынке США? Какую динамику вы наблюдаете?

- Как правило, в США indoor-реклама (Адам использует синоним indoor - place-based. прим. автора) - это категория, входящая в Out Of Home и его сектор Alternative Media. На сегодняшний день отдельных расчетов по статистике рынка indoor в США не ведется.

За первый квартал 2013 года мы наблюдаем рост в сегменте Out of Home +4,5% к аналогичному периоду прошлого года. Как мы предполагаем, основу этого роста составил indoor (в особенности placed-based цифровые носители), который растет значительно быстрее традиционной наружной рекламы.

Медиаметрическая компания PQ Media прогнозирует в 2013 году объем рынка Digital OOH (цифровых носителей вне дома) в США на уровне 2,47 млрд долларов, среднегодовой прирост к 2014 году может составить +9,4%.

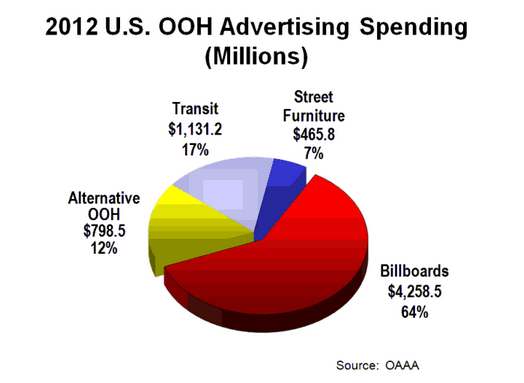

Если говорить о соотношении indoor к традиционным билбордам, то по статистике OAAA внутри рынка OOH (его доля на рынке США равна 4%, против российских 11%. - прим. автора) мы видим, что Alternative Media (куда относят place-based рекламу - прим. автора) занимает 12%.

Но нужно иметь в виду, что в этой категории - не только внутренняя реклама. Зато в категорию Transit включены аэропорты, а в сегмент уличной мебели отнесены носители в торговых центрах (shopping malls). Это также добавляет веса в то, что вы относите к indoor.

Распределение рынка OOH в США по данным Outdoor Advertising Association of America (OAAA) за 2012 год

- В России наибольшая часть indoor-рынка сосредоточена в двух основных сегментах — аэропорты и торговые центры занимают порядка 47–48% рынка. Какие ваши оценки по рынку в США в части сегментов?

- Популярные и успешные сети носителей indoor на сегодняшний день в США размещены на заправочных станциях, в фитнес-клубах, офисных зданиях, аэропортах, барах, ресторанах и многих других местах. Аэропорты, кинотеатры, врачебные кабинеты, кампусы учебных заведений и спортивные сооружения на сегодня являются самыми востребованными среди рекламодателей.

Как правило, рекламные возможности продаются рекламодателям в пакете по запросу конкретных помещений или исходя из «контекста» — окружающей помещение среды. Но также существует возможность выбирать и покупать носители по профилю аудитории, которая имеет контакты со статичными или цифровыми носителями в определенном помещении.

- Вы упомянули разделение на статичные и цифровые носители. В России рынок digital indoor колеблется в пределах 20% сегмента. Как вы оцениваете это распределение в США? Была ли в США эпоха статичного indoor, которую сменила digital-революция? Или это не про indoor?

- В США digital indoor — более значимый сегмент, чем статика. Наша оценка по соотношению digital vs static indoor, вероятно, ближе к 50/50, чем 80/20, как это у вас на российском рынке. Так было не всегда. Многие из компаний, которые в прошлые годы занимались баннерами в торговых центрах, постерами в барах, носителями в аэропортах, и сегодня имеют предложение по статике, но большинство создали также и сети цифровых носителей.

На сегодняшний день, если компания выходит на рынок, то, как правило, это сеть digital indoor. Именно за счет роста предложения digital демонстрирует более высокий темп прироста не только внутри indoor, но и вообще на рынке рекламы США.

Если говорить о «цифровой революции», то она, разумеется, не пришла в один момент. Компании, которые пытались вырасти слишком быстро, потратив много денег на установку экранов, не смогли продать все рекламное пространство достаточно оперативно, чтобы обеспечить свое существование. Более умные компании приращивали свои сети (в том числе начиная со статичных носителей) медленно и в партнерстве с рекламодателями. Когда спрос на статику в indoor стал превышать возможности рекламного размещения, наметился к переход к замене статичных форматов на цифру.

Важно заметить, что конечная цель indoor — это создание покрытия, сравнимого с традиционным телевидением. Таким образом, покупателями этого вида рекламы стали агентства, которые специализируются на телевидении. А они имеют значительно большие бюджеты, чем OOH-агентства, к примеру. Так что у собственников сетей есть существенный стимул для роста большой сети в indoor, и мы это наблюдали здесь в течение последних пяти лет.

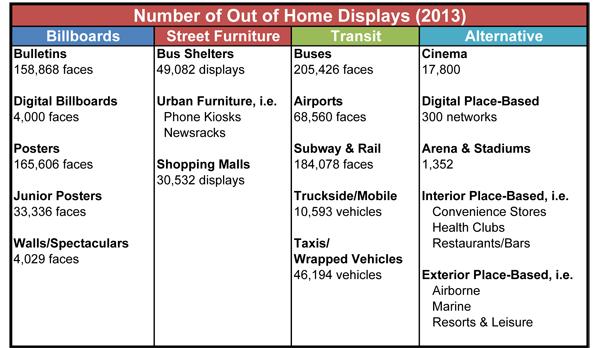

Число носителей в сегменте OOH на 2013 год на рынке США (источник OAAA)

- Адам, правильно ли я понял, что основными покупателями рекламы в цифровых indoor-сетях стали те же компании, что закупают телерекламу? В России мы имеем прецедент, когда крупнейший TV-seller восемь лет назад запустил свою digital indoor компанию-интегратора, которая обеспечивает видеорекламу тем же самым своим клиентам плюс рекламодателям из запрещенных категорий. В США это обстоит так же или нет?

- Юрий, основные рекламодатели в digital indoor те же, что и крупнейшие рекламодатели в других национальных медиа: автомобильные компании (GM, Ford), телекомы (Verizon, AT&T) и кредитные организации (такие как Bank of America). Конкуренция в этих отраслях достаточно высока, и они обязаны много тратить на рекламу, так как продают продукты практически каждому человеку во всех уголках страны.

Крупнейшие продавцы/владельцы digital indoor не аффилированы с TV-селлерами. Но иногда крупнейшие сети digital indoor имеют контракты с крупными телеканалами по поводу контента (Gas Station TV имеет контракт с ESPN sports и CBS news на трансляцию их программ).

- Тогда задам еще один вопрос касательно инвентаря в indoor. Статичные носители предпочтительнее для достижения большого национального охвата, чем цифровые. Это проще, дешевле и быстрее сделать. Почему ваши новые игроки на рынке, как вы сказали, предпочитают digital? Это дань моде?

- Со статикой абсолютно все в порядке, но так как большое число рекламодателей предпочитают использовать креативные идеи, которые они уже развили и реализовали на телевидении, им проще использовать digital indoor, чтобы получить дополнительный отклик. Статика требует печати и инсталляции и, по моему мнению, менее гибка, чем цифра.

К примеру, если рекламодатель захочет рекламироваться только утром или во время обеда, или вообще только раз в день... Это возможно в digital и будет очень дорого для статики. Но я согласен с тем, что статика совсем не уступает с точки зрения количества контактов с аудиторией на единицу времени плюс развернуть статичную сеть можно значительно быстрее и дешевле.

- Какое восприятие цены сложилось на рынке США относительно indoor-рекламы? Если говорить в среднем, она считается более дорогим медиа по сравнению с традиционными? Есть ли информация по средней цене CPT?

- Рекламодатели в США тяготеют к покупкам медиа по определенным географиям (рынкам). К примеру, они могут купить прессу, радио и телерекламу в топ-50 рынков внутри США. И только несколько indoor-операторов могут обеспечить их инвентарем на топ-50 рынках. В случае проведения таких масштабных кампаний CPM (то же, что и CPT — цена за тысячу контактов - прим. автора), который они заплатят, будет значительно более низким, чем на ТВ или в прессе, и немного меньше, чем на радио. Если же закупщик таргетирован на большой город или большой аэропорт, тогда он должен ожидать премиальных цен на установленный инвентарь.

Есть также вариации по цене в зависимости от времени года. Реклама в торговых центрах в ноябре и декабре (в связи с рождественскими праздниками) дороже, чем в марте или апреле, к примеру. Многие цены растут под давлением конкуренции — если никто не заинтересован в покупке носителей в маленьком городе или каком-то «загибающемся» месте, цены будут падать значительно. На крупнейших рынках на территории США (Нью-Йорк, Лос-Анджелес, Даллас, Атланта, Сан-Франциско и т.д.) всегда есть рекламодатели со всего мира, которые пытаются найти способы донести свои сообщения до аудитории.

- Адам, что, по вашему мнению, является главным драйвером indoor-сегмента на американском рынке?

- Основными факторами роста и трендами indoor-рекламы в США являются измерения, интеграция с другими медиаинструментами и консолидация рынка.

Исследование аудитории — важнейшая вещь для участников рынка indoor для обоснования эффективности своих носителей. Другими словами, на сегодняшний день операторы должны предоставить данные, которые позволяют сравнить их с другими медиаканалами: Интернетом, ТВ, радио и другими измеряемыми медиа. Компании в США вкладывают огромные средства в аудит своих сетей у независимых агентств (Nielsen, Arbitron и др.).

Другая основная тенденция — проведения интегрированных кампаний. Как indoor-рекламе замотивировать людей достать их телефоны и совершить определенное действие (скачать купон, посмотреть видео, отправить Tweet или сделать немедленную покупку)? Как сделать, чтобы indoor-реклама подталкивала посетителей сделать поиск в Google? Как indoor-рекламе заставить людей сделать покупок больше, когда они видят сообщение внутри магазина? Ключевой ответ на эти вопросы — это сочетание отличных креативных идей и правильных мест размещения для эффективного побуждения к действию. Такие примеры на рынке есть.

Третья тенденция на рынке — консолидация рынка. В последние годы в США мы наблюдаем большое количество сделок, направленных на консолидацию рынка. Многие компании, которые работали на рынке в 2010 году, уже вышли из бизнеса в виду их поглощения крупнейшими игроками. Этот тренд продолжится и в будущие годы и благоприятно скажется на отрасли, так как заказчики (бренды) хотят покупать масштабные предложения, а рекламные сети долгое время были слишком маленькими, чтобы привлечь внимание. После консолидации индустрии несколько крупнейших игроков будут занимать доминирующие и очень прибыльные позиции.

- Какие Вы делаете прогнозы по развитию рынка на ближайшие 3–5 лет?

- Я везде в последнее время встречаю разные прогнозы - от 10 до 16% роста на всю категорию alternative и ожидания роста digital indoor между 15% и 20% (при том что рост рынка OOH США составляет в среднем +4%. - прим. автора). Я думаю, рост замедлится через несколько лет, так как рынок становится все более зрелым. Но мы будем продолжать становиться все более цифровыми (digitize), что будет подстегивать рост. Такие компании, как DOmedia, которые помогают агентствам во всем мире, будут также ускорять этот рост.

В США основные 10–20 рынков (географий) сейчас очень развиты, остальные мало обеспечены инвентарем. В этом есть реальные возможности для роста - создание национальных сетей обеспечит полноценный переход денег с ТВ, прессы и радио.

По нашей платформе мы отслеживаем много трендов - за последние 12 месяцев мы продали через DOmedia marketplace медианосителей на $500 млн. Так что есть хорошее ощущение, что все это и в дальнейшем будет продаваться и покупаться.

На фото команда DOmedia: в центре Рик Лэнгдейл (Rich Langdale), CEO и Кен Сахлин (Ken Sahlin) COO. Адам Мэлоун (Adam Malone) крайний слева

На фото команда DOmedia: в центре Рик Лэнгдейл (Rich Langdale), CEO и Кен Сахлин (Ken Sahlin) COO. Адам Мэлоун (Adam Malone) крайний слеваТекст: Юрий Денисов, All-indoor.ru