Информационное радио сегодняшнего дня

|

|

Дарья Чуйкова

Генеральный директор РА "Объединенные Медиа"

|

|

|

|

Во время кризиса 2008-2009 гг. существовало мнение о росте аудитории информационных радиостанций за счет музыкальных радиостанций в результате увеличения потребности слушателей в актуальной деловой информации. Людей интересовало все, что происходит в политике, экономике, а также в мире.

|

|

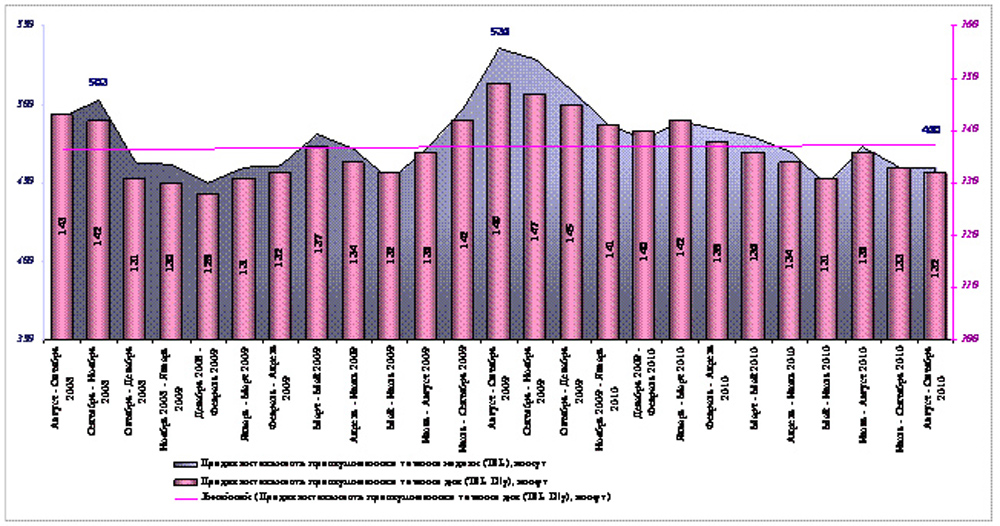

Итоги первого полугодия 2010 года окончательно развеяли этот миф. В период кризиса и после него не наблюдалось резких колебаний аудиторий ни среди информационных, ни среди музыкальных радиостанций. Заметен лишь небольшой рост длительности прослушивания информационных радиостанций.

Диаграмма №1. Динамика продолжительности прослушивания информационных радиостанций, мин.

Совокупная аудитория станций: 7 радиостанций (BusinessFM, Вести, Серебряный Дождь, СИТИ-FM, Эхо Москвы, Русская Служба Новостей, Финам FM), с периода апрель-июнь 2010 - 8 радиостанций (+КоммерсантъFM)

Данные TNS Россия

Radio Index-Москва (12+)

Данные рассчитаны в интервале с 06-00 до 24-00

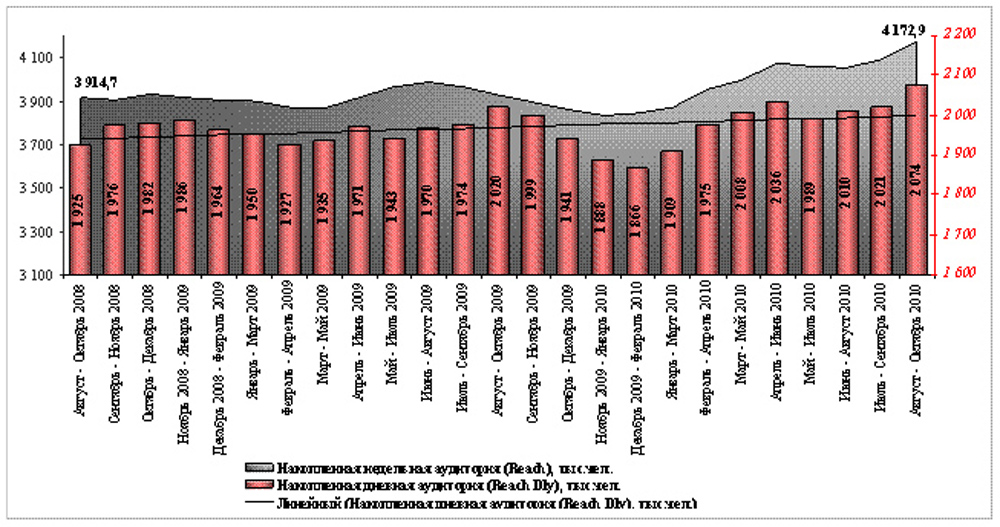

Однако существует стабильная положительная динамика роста совокупной аудитории информационных радиостанций на протяжении последних трех лет (2008 - 2010 гг.)

Диаграмма №2. Динамика совокупной аудитории информационных радиостанций, тыс.чел.

Совокупная аудитория станций: 7 радиостанций (BusinessFM, Вести, Серебряный Дождь, СИТИ-FM, Эхо Москвы,

Русская Служба Новостей, Финам FM), с периода апрель-июнь 2010 - 8 радиостанций (+КоммерсантъFM)

Данные TNS Россия

Radio Index-Москва (12+)

Данные рассчитаны в интервале с 06-00 до 24-00

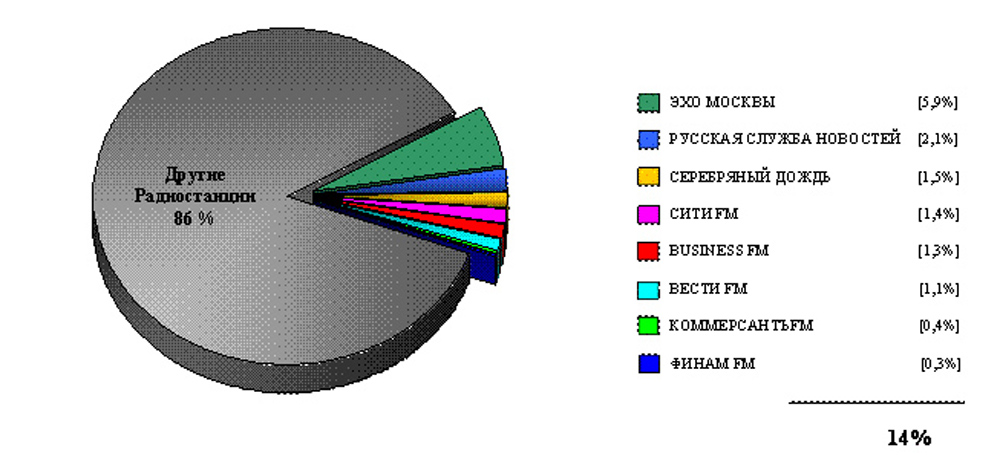

По данным TNS Россия, доля информационного вещания в Москве составляет 14%.

Диаграмма №3. Доля информационного вещания в Москве (AQH Share)

Данные TNS Россия

Radio Index-Москва (12+)_Август-Октябрь 2010г.

Данные рассчитаны в интервале с 06-00 до 24-00

Информационные радиостанции менее подвижны в своих форматах и более консервативны в подаче информации. В эфире практически нет развлекательных программ, которые дают возможность быстро увеличить количество слушателей. Для данных радиостанций нарастить аудиторию возможно лишь за счет улучшения качества продукта и освещения актуальных тем.

Следовательно, для сегмента информационных радиостанций подобный зафиксированный рост более чем позитивен.

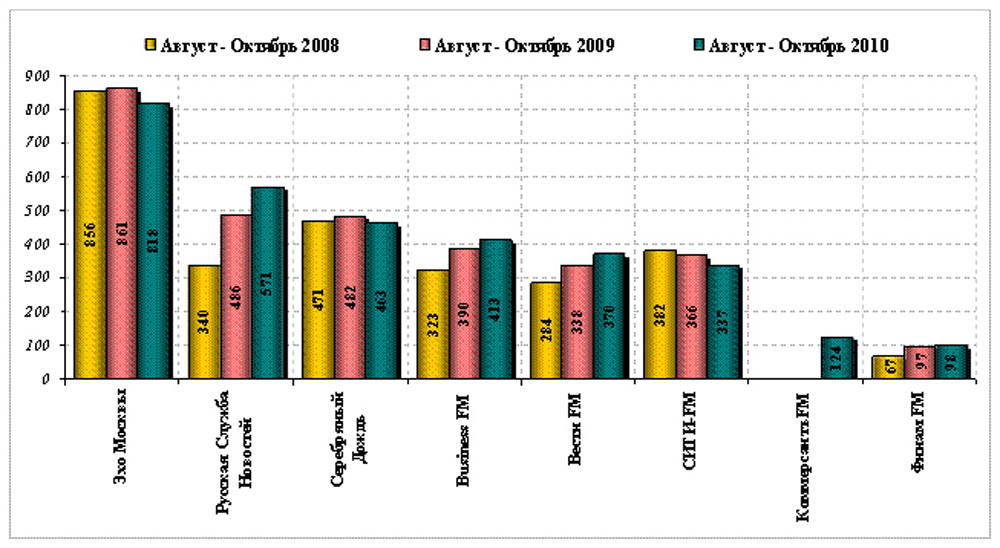

Если посмотреть за счет каких радиостанций совокупная аудитория данного сегмента обеспечивает стабильный рост на протяжении анализируемого периода, то мы увидим следующую картину:

Рост дневной аудитории, по данным волны август-октябрь 2008-2010, произошел у Русской службы новостей, Business FM и Вести FM.

Появление новых проектов в поле информационного вещания пока не показывает значительных результатов. Это можно объяснить заполненностью ниши информационного вещания.

Диаграмма № 4. Информационные радиостанции. Динамика дневной аудитории Reach Dly, тыс.чел.

Данные TNS Россия

Radio Index-Москва (12+)

Данные рассчитаны в интервале с 06-00 до 24-00

Вход для новых игроков затрудняет высокая лояльность к существующим радиостанциям, поэтому "новичкам" достаточно сложно претендовать на долю аудитории.

Лидеры данного поля разносторонние и мало пересекаются за счет уникальности формата каждой из станций:

Сити FM делает упор на интерактив со слушателями и является городской информационной радиостанцией;

Эхо Москвы - одна из старейших информационно-разговорных радиостанции, хотя для многих это информационно-политическая станция;

РСН - новостная радиостанция;

Серебряный дождь - информационно-развлекательная радиостанция;

Радиостанция Business FM - исключительно деловое радио: бизнес о бизнесе и ничего лишнего.

Несмотря на заполненность ниши информационного вещания, в течение 2010 года, новые игроки, смогли увеличить совокупную долю аудитории в целом.

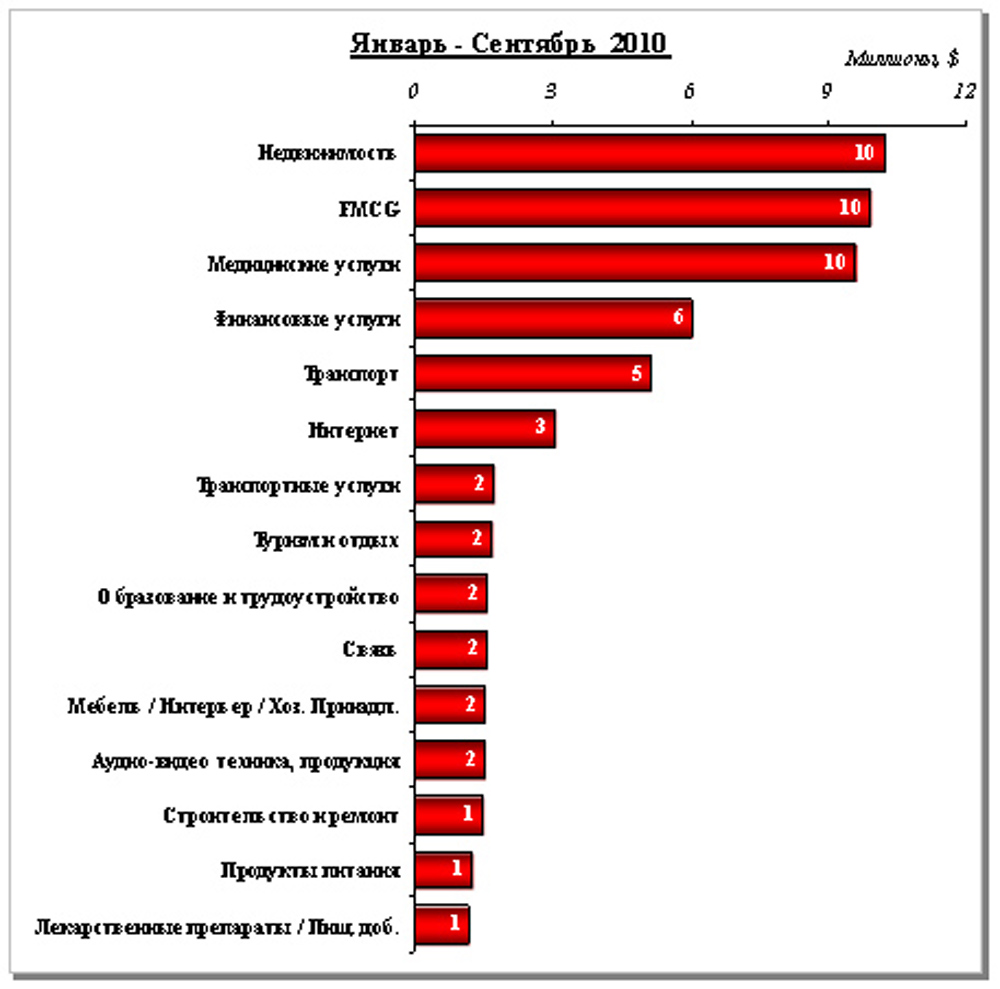

Возвращение к прежнему уровню рекламной активности клиентов идет постепенно и, в основном, за счет крупных и средних рекламодателей. Ситуация в 2010 году на информационных радиостанциях примерно одинакова для всех с небольшим отличием, связанным с позицией самих радиостанций. Например, некоторые из них практически полностью отказались от сегмента "Медицина", который имеет большой вес с точки зрения рекламных бюджетов.

Наибольшую долю занимает "Недвижимость" - 12%. Данный сектор пострадал одним из первых и наиболее сильно, но также первым начал восстанавливать свои позиции.

Диаграмма № 5. ТОР-15. Рекламные категории в сегменте информационных радиостанций, $

Данные TNS Media Intelligence _ Москва

Доля "FMCG" - 11,5%, достаточно высока, но может расти намного быстрее.

Далее идут "Медицинские услуги" с долей 11%, "Финансовые услуги" занимают 7%, "Транспорт" - 6%. При этом в секторе "Транспорт" больше всего имиджевых кампаний, а не рекламы различных акций для поддержания продаж конкретных моделей автомобилей.

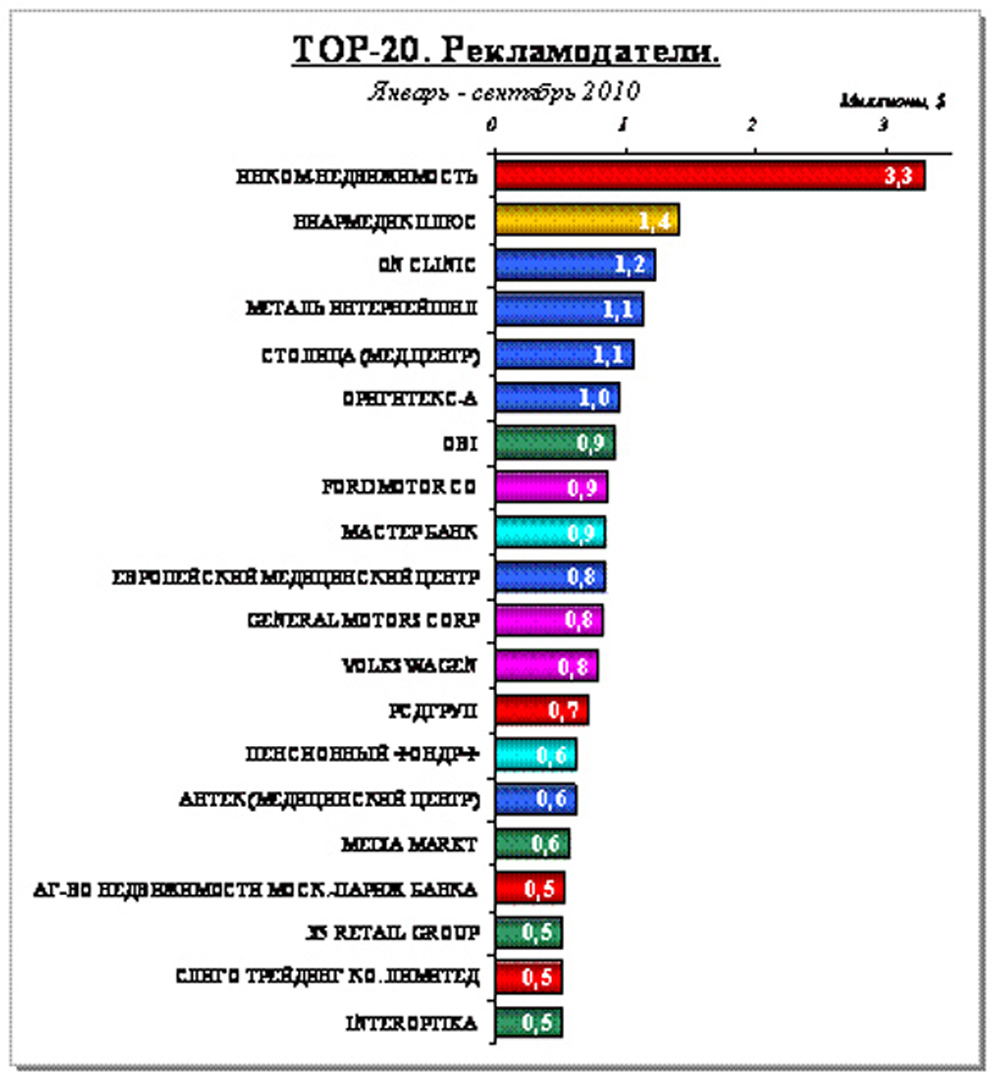

Рейтинг TOP-20 рекламодателей информационных радиостанций, безусловно, отличается от состава рекламодателей музыкальных станций. В первой двадцатке присутствует значительное кол-во клиентов медицинского сегмента. Это объясняется их равномерным и постоянным присутствием в рекламных блоках радиостанций. Тогда как клиенты других секторов, в отличии от сегмента "Медицина" и "FMCG", как правило размещаются флайтами и поэтому не входят в рейтинг ТОP-20 рекламодателей года. Соответственно их позиции в рейтинге объясняются подходом к медиапланированию.

Диаграмма № 6. ТОР-20. Затраты рекламодателей в сегменте информационных радиостанций, $

Данные TNS Media Intelligence _ Москва

В целом можно сказать, что рынок медленно, но уверено возвращает утраченные позиции.

Прогноз по рекламным доходам сегмента "информационных радиостанций" в 2010 году положителен. Наблюдается возврат рекламодателей серьезно урезавших рекламные бюджеты в период кризиса. Они вернулись уверено, и как показывает планирование 2011 года надолго.

17.11.2010

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|