Львиная половина

Телереклама в 2012 г.

|

|

Роман Кузнецов

Эксперт АЦВИ, руководитель отдела региональных исследований

|

|

|

|

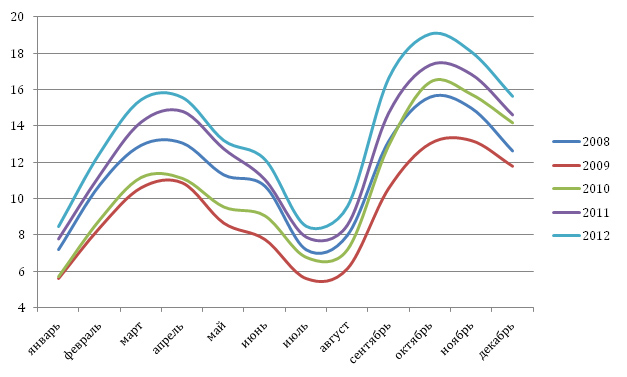

По оценке АКАР в целом за 2012 г. общий объем бюджетов в телерекламном сегменте составил 169 млрд. руб. с НДС, что почти на 9% больше, чем годом ранее. Львиная доля этих денег (165,1 млрд.) пришлась на эфирное ТВ, динамика которого — те же 9%. Причем каждый из месяцев 2012 г. по объему медиарекламных бюджетов превзошел прошлогодние показатели (Рис. 2). Объемы рекламных бюджетов на неэфирном ТВ заметно скромнее (3,9 млрд.), зато данный субсегмент может похвастаться выдающейся динамикой (Табл. 1). Телевидение продолжает играть важнейшую роль на рекламном и медийном ландшафтах России, аккумулируя более 48% всех медиарекламных бюджетов. Эта доля в условиях кризиса немного возросла, а теперь возвращается к докризисному уровню 2007-08 гг., но еще не достигла его. В целом позиции телевидения в 2012 г. оставались стабильны, что объясняется многими факторами, главный из которых — особая привлекательность данного инструмента продвижения для транснациональных рекламодателей.

|

|

2012 г. был богат событими и трендами, прямо или косвенно связанными с телерекламой. Основное влияние на рынок оказала мировая экономическая конъюнктура. Ведь в современном мире благодаря глобализации и интеграции все становится взаимосвязанным: многие заметные явления в политике, экономике и бизнесе оказывают влияние друг на друга. А в прошедшем 2012-м г. ситуация в мировой экономике была непростой, мировое экономическое сообщество пребывало в постоянном напряжении, пытаясь избежать глобальных экономических потрясений. Ситуацию удавалось сохранять стабильной, но вполне закономерно, что менеджмент многих компаний (и, в первую очередь, крупнейших транснациональных корпораций, чья роль на рекламном рынкеочень значительна) был обеспокоен сложившимся положением и проявлял осторожность. Это отразилось на тактических решениях рекламодателей по размещению рекламы, что было особенно заметно на российском рынке в течение первого полугодия 2012 года. Рекламодатели старались минимизировать цену ошибки в случае предполагаемого наступления кризиса. Поэтому они «придержали» часть бюджетов и действовали не так глобально — стали размещаться короткими флайтами, экспериментировать с «небольшими» медиасегментами и субсегментами (региональное размещение, кабельно-спутниковые каналы, другие медиа). Следует заметить, что вышеописанную тактику применяли не все рекламодатели, а лишь некоторые. Но, тем не менее, это явление стало довольно заметным на рынке.

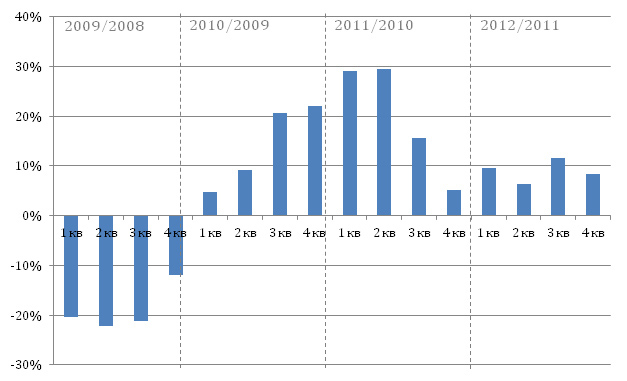

Во втором полугодии 2012 г. размещение рекламодателей на эфирном ТВ стало активнее (Рис. 1), а наиболее динамичным оказался период с августа по октябрь. Почему это произошло? Одними из главных катализаторов, на наш взгляд, стали спортивные собыития. Лето 2012 г. было особенным – в начале шла трансляция матчей ЕВРО-2012, а в конце – Олимпийских игр. Такие события генерируют большое количество аудитории хорошего качества, и разумеется, этим не могли не воспользоваться рекламодатели. Так, например, дополнительный приток бюджетов от размещения в трансляциях матчей ЕВРО-2012 в июне по нашей оценке составил около 750 млн. руб. с НДС.

Внутри самого эфирного сегмента не все так однозначно. Если федеральные рекламодатели набрали обороты ближе к осени, то региональные, напротив, были максимально динамичны в 1-м квартале. Впрочем, по итогам года эти колебания нивелировались и доля бюджетов, приходящихся на регионы, осталась на уровне прошлого года — около 22%.

Далее обратимся к анализу телерекламного сегмента в 2012 году в разрезе отдельных групп рекламодателей и рекламируемых товаров и услуг (Табл. 2), сосредоточившись при этом только на федеральном размещении телерекламы, как самой зрелой, технологичной и прозрачной части телерекламного сегмента и, следовательно, поддающейся наиболее корректному расчету. В данном сегменте в 2012 г. наблюдались следующие наиболее заметные события и тенденции:

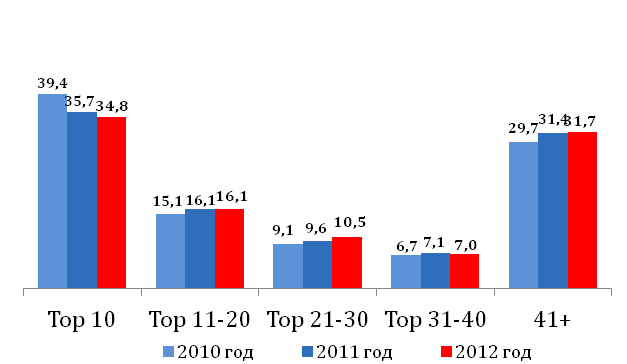

• Продолжается снижение суммарной доли бюджетов, приходящихся на ТОП-10 крупнейших рекламодателей. Она сократилась с 39,4% в 2010 г. до 34,8% в 2012 г. (Рис. 3). При этом активизировались средние и небольшие (по телевизионным меркам) рекламодатели, что свидетельствует о стабильности на рекламном рынке, т.к. обычно в кризис эти категории страдают больше всего. С другой стороны, десятка крупнейших рекламодателей на ТВ состоит из транснациональных FMCG-гигантов и динамика по ним оказалась ниже среднерыночной. Если учесть, что FMCG традиционно является своего рода гарантом стабильности телерекламного сегмента, то с этой точки зрения сложившаяся ситуация несет скорее негативный для рынка оттенок.

• Одним из самых заметных событий прошедшего года можно считать полный запрет рекламы пива с 23 июля 2012 г.. О нембыло известно достаточно давно, поэтому рынок оказался готов к переменам и воспринял их безболезненно. В 2012 г. производители пива успели потратить на рекламу на ТВ около 2.2 млрд. руб., что на 40% меньше, чем в предыдущем году (Табл. 2).

• В число самых быстрорастущих категорий по итогам 2012 г. вошли «Автомобили», «Торговые организации» и «Финансовые и страховые услуги». Как показывает опыт предыдущего кризиса, в случае его наступления, данные товарные категории демонстрируют спад. Рост их, напротив, свидетельствует о стабильности в экономике и, как следствие, благоприятном климате для телерекламного сегмента. При неизменности экономической обстановки высокая положительная динамика по этим категориям в дальнейшем должна сохраниться.

• Реклама лекарственных средств демонстрирует выдающиеся темпы роста уже не первый год. Эта категория, оставшаяся в 2012 г. на втором месте, уверенно догоняет по объему рекламных затрат категорию №1 — «Продукты питания». Если двумя годами ранее «Фармацевтика» по объему бюджетов отставала от нее почти в 2 раза, то в 2012 г. этот отрыв составил менее 20%.

• Обращает на себя внимание разнонаправленная динамика по категориям "Аудио- и видеоаппаратура" и "Бытовая техника". Первая из них показывает рост, а вторая - падение. Интересно, что по итогам 2011 г. ситуация была диаметрально противоположная. Здесь следует учитывать, что немалая часть бюджетов этих категорий проходит через ритейл, и это влияет на объемы рекламы, размещаемой непосредственно вендорами, поэтому возможны и такие колебания.

Однако следует понимать, что все вышеперечисленное — картина «в крупную клетку». Внутри рассматриваемых групп возможны разного рода исключения.

В ближайшие год-два на динамику рекламных доходов телевидения значительное влияние могут оказать, прежде всего, внешние факторы. Это может быть изменение экономической конъюнктуры, связанное с глобальными проблемами мировой экономики, а также политическими рисками внутри страны в части установления или лимитирования «правил игры» субъектов на рынке рекламы. В целом же, в обозримом будущем телереклама в России сохранит свои позиции и значимость.

Таблица 1.

Суммарные телерекламные бюджеты в 2012 году, млрд. руб. с НДС и динамика к предыдущему году, %

|

Сегмент

|

Бюджеты,

млрд. руб. с НДС

|

Динамика

2012/11

|

|

Телевидение

|

169.0

|

+9%

|

|

в т.ч. эфирное

|

165.1

|

+9%

|

|

кабельно-спутниковое

|

3.9

|

+27%

|

Источник: АКАР

Рисунок 1.

Динамика рекламных бюджетов на эфирном телевидении с детализацией по кварталам, 2008-2012 гг., %

Источник: АЦВИ

Рисунок 2.

Объемы рекламных бюджетов на эфирном телевидении по месяцам

в 2008-2012 гг., млрд. руб. с НДС

Источник: АЦВИ

Рисунок 3.

Доли бюджетов групп рекламодателей на ТВ, 2010-2012 гг. (федеральное размещение),%

Источник: АЦВИ

Таблица 2.

Суммарные бюджеты и динамика отдельных товарных категорий на ТВ, 2010-2012 гг., млрд. руб. с НДС, (федеральное размещение), %

|

№№

|

Товарные категории

|

2010

|

2011

|

2012

|

Динамика 2012/2011

|

|

1

|

ПРОДУКТЫ ПИТАНИЯ

|

19.2

|

20.6

|

22.7

|

+10%

|

|

2

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

10.8

|

15.0

|

19.1

|

+28%

|

|

3

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

15.2

|

16.6

|

16.1

|

-3%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

4.6

|

7.1

|

9.5

|

+35%

|

|

5

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

5.5

|

6.0

|

6.1

|

+1%

|

|

6

|

БЫТОВАЯ ХИМИЯ

|

5.2

|

6.2

|

5.8

|

-7%

|

|

7

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

4.0

|

4.9

|

5.5

|

+14%

|

|

8

|

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

1.5

|

3.7

|

4.7

|

+26%

|

|

9

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

3.9

|

4.4

|

4.1

|

-7%

|

|

10

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

2.6

|

2.8

|

3.6

|

+27%

|

|

11

|

СОКИ

|

2.2

|

2.1

|

2.3

|

+11%

|

|

12

|

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

1.6

|

1.9

|

2.3

|

+20%

|

|

13

|

ПИВО

|

3.2

|

3.7

|

2.2

|

-40%

|

|

14

|

БЫТОВАЯ ТЕХНИКА

|

1.8

|

2.4

|

2.0

|

-18%

|

|

15

|

АУДИО- И ВИДЕОАППАРАТУРА

|

1.3

|

1.0

|

1.1

|

+6%

|

|

16

|

ОДЕЖДА И ОБУВЬ

|

0.3

|

0.3

|

0.6

|

+91%

|

|

17

|

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ

|

0.4

|

0.6

|

0.6

|

+2%

|

|

18

|

СОТОВЫЕ ТЕЛЕФОНЫ

|

1.4

|

0.5

|

0.5

|

+5%

|

|

19

|

КОМПЬЮТЕРЫ И ОРГТЕХНИКА

|

0.1

|

0.1

|

0.4

|

+261%

|

|

20

|

МЕБЕЛЬ, ПРЕДМЕТЫ ИНТЕРЬЕРА

|

0.2

|

0.3

|

0.2

|

-35%

|

Источник: АЦВИ

13.02.2013

|