Стабильно и даже более: телереклама в I квартале 2012 г.

|

|

Александр Карпушкин, эксперт отдела маркетинговых исследований АЦВИ

|

|

|

|

По оценке Аналитического Центра Видео Интернешнл (АЦВИ) объем телерекламного сегмента ы в I квартале 2012 года составил 36.5 млрд. руб., включая налоги, что почти на 10% больше, чем в I квартале прошлого года. Указанная цифра не включает в себя 2.3 млрд. руб., потраченных на предвыборную агитацию на телевидении в феврале и марте текущего года. С поправкой на эту сумму прирост составит уже 17% относительно прошлого года.

|

|

Озвученные динамические показатели по-разному раскладываются на уровне федерального и регионального размещения: прирост бюджетов региональной телерекламы в I кв. составил 15%, что несколько лучше, чем на федеральном уровне, где аналогичный показатель составил около 9%.

Несмотря на более скромный прирост по сравнению со всем медиарекламным рынком (+14% к I кв. 2011 г.), телевидение продолжает оставаться основным медианосителем для рекламодателей. Кроме того, анализ ситуации показывает, что позиции телевидения остаются стабильными, а динамика телерекламных бюджетов на уровне +10% по I кварталу текущего года вполне соответствует общей конфигурации на рекламном рынке и даже превышает ожидания на 2012 год. Схожую картину мы могли наблюдать и по итогам 2011 года, когда прирост по телевидению составил 18%, а по всему рынку – 21%.

Зафиксировав общее состояние телерекламного рынка за первые три месяца, перейдем к его рассмотрению в разрезе отдельных рекламодателей и групп товаров и услуг (Таблица 1).

Среди лидирующих категорий произошла достаточно неожиданная рокировка между 2-м и 3-м местами: суммарные телерекламные бюджеты рекламодателей, представляющих категорию «Медицина и фармацевтика», увеличились на 24% по сравнению с аналогичным периодом прошлого года, что позволило ей впервые за достаточно длительный период подняться на строчку выше категории «Парфюмерия и косметика». Рекламная активность последней резко снизилась в отчетном периоде.

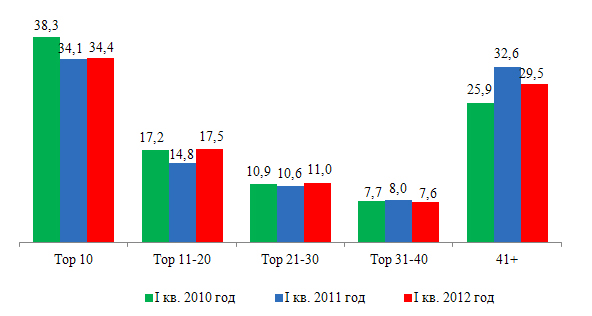

Отметим активность рекламодателей, представляющих категории «Легковые автомобили» (суммарные телерекламные расходы увеличились в 1.5 раза относительно I кв. прошлого года) и «Финансовые и страховые услуги» (прирост 65%). Столь высокую динамику обеспечила пара-тройка крупных компаний, входящих во вторую десятку крупнейших рекламодателей на телевидении, что в свою очередь закономерно привело к резкому увеличению доли данной группы в общем объеме телерекламных бюджетов (График 2).

Среди прочих положительно выделяются категории «Соки» и «Прохладительные напитки», а также категория «Аудио- и видеоаппаратура»: отрицательная динамика телерекламных бюджетов в I квартале прошлого года сменилась двузначными темпами прироста по итогам первых трех месяцев текущего года. Так же как и в случае, описанном выше, активную роль здесь сыграли индивидуальные действия отдельных рекламодателей.

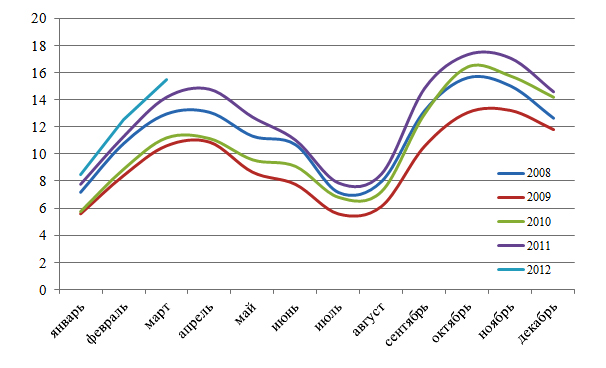

График 1. Объемы телерекламных бюджетов, млрд. руб. с НДС (без учета политической рекламы)

График 2. Динамика долей рекламных бюджетов групп крупнейших рекламодателей в I квартале 2010, 2011 и 2012 гг. (федеральное размещение), %

Таблица 1. Суммарные рекламные бюджеты по крупнейшим категориям товаров и услуг при федеральном размещении в I квартале 2010, 2011 и 2012 гг. млрд руб (вкл НДС)

|

|

I квартал

|

|

№ п/п

|

Категория товаров и услуг

|

2010

|

2011

|

2012

|

2011/2010

|

2012/2011

|

|

1

|

ПРОДУКТЫ ПИТАНИЯ

|

4.0

|

5.0

|

5.6

|

+25%

|

+12%

|

|

2

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

3.1

|

4.3

|

5.3

|

+39%

|

+24%

|

|

3

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

3.4

|

4.6

|

3.4

|

+36%

|

-26%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

0.7

|

1.3

|

2.0

|

+89%

|

+50%

|

|

5

|

БЫТОВАЯ ХИМИЯ

|

1.2

|

1.5

|

1.4

|

+21%

|

-9%

|

|

6

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

1.0

|

1.2

|

1.3

|

+26%

|

+8%

|

|

7

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

0.7

|

1.1

|

1.2

|

+61%

|

+7%

|

|

8

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

0.9

|

1.0

|

1.0

|

+15%

|

-4%

|

|

9

|

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

0.3

|

0.5

|

0.9

|

+66%

|

+65%

|

|

10

|

СОКИ

|

0.6

|

0.5

|

0.7

|

-12%

|

+40%

|

|

11

|

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

0.5

|

0.6

|

0.6

|

+6%

|

+10%

|

|

12

|

ПИВО

|

0.3

|

0.9

|

0.6

|

+195%

|

-42%

|

|

13

|

БЫТОВАЯ ТЕХНИКА

|

0.2

|

0.7

|

0.5

|

+168%

|

-27%

|

|

14

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

0.3

|

0.3

|

0.5

|

-9%

|

+44%

|

|

15

|

АУДИО- И ВИДЕОАППАРАТУРА

|

0.2

|

0.1

|

0.2

|

-46%

|

+64%

|

16.05.2012

|