Телереклама в 2011 г.: почти в прогнозе

|

|

Роман Кузнецов

Заместитель директора по маркетинговым исследованиям АЦВИ

|

|

|

|

По итогам 2011 года отечественный телерекламный сегмент прибавил в денежном объеме 18% к предыдущему году и составил рекордные 152,1 млрд. руб. с НДС (см. Табл. 1). Приведенные цифры не учитывают предвыборную политическую агитацию, которая размещалась на телевидении в ноябре и декабре. В общей сложности на политической рекламе каналы заработали около 1,2 млрд. руб. и, если пересчитать динамику с учетом этих денег, то рост составит уже 19%.

|

|

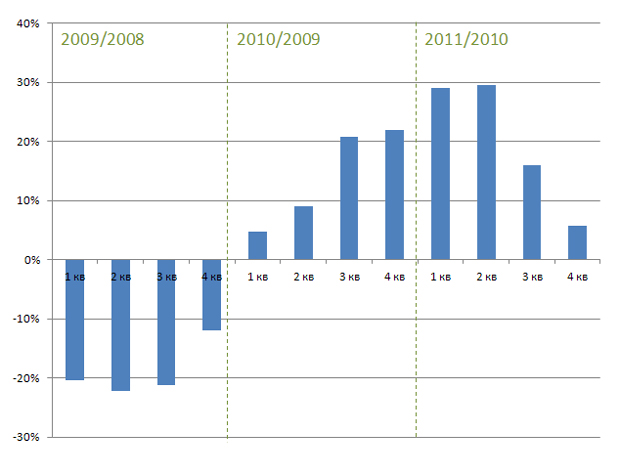

Отдельно по четвертому кварталу 2011 года по сравнению с тем же периодом 2010 года рынок показал скромный 6% прирост, а с учетом политической агитации — уже +8% (все поквартальные темпы прироста отражены на Диаграмме 2). Самым позитивным месяцем по динамике в четвертом квартале был ноябрь, октябрь — хуже, а декабрь оказался наименее динамичным.

Возвращаясь к итогам по году в целом, можно констатировать, что прогноз на 2011 год, и, в частности, на четвертый квартал, который был представлен АЦВИ в конце 2010 года, был достаточно точным. Этому не в малой степени поспособствовало усиление притока региональных бюджетов в телерекламну, особенно в последнем квартале. Рост в регионах отчасти скомпенсировал не очень впечатляющую динамику в федеральном подсегменте, что и позволило в итоге «выйти» на прогнозируемые цифры.

Теперь обратимся к анализу рекламного рынка в 2011 году в разрезе отдельных рекламодателей и рекламируемых групп товаров и услуг. Относительно новый тренд, который прослеживается на рынке, — снижение степени концентрации крупнейших рекламодателей. По сравнению с 2010 годом, суммарная доля ТОП-20 крупнейших рекламодателей (по объему бюджетов) сократилась в 2011 году с 52% до 49%. С одной стороны, это свидетельствует о благоприятной ситуации и в экономике в целом, и на рекламном рынке в частности, поскольку активизировались небольшие (по телевизионным меркам) рекламодатели. С другой стороны, в двадцатку крупнейших рекламодателей на ТВ попадает много транснациональных FMCG-гигантов и динамика по ним оказалась ниже средней (см. Таблицу 2). Если учесть, что FMCG традиционно является своего рода гарантом стабильности телерекламного сегмента, то, с этой точки зрения, сложившаяся ситуация несет скорее негативный оттенок.

В остальном по итогам года мы можем констатировать сохранение и развитие большинства тех тенденций, которые мы освещали в предыдущих обзорах в течение 2011 года. Перечислим их.

Наиболее заметные среди быстрорастущих категорий на рынке — «лекарства», «автомобили» и «финансовые и страховые услуги». «Лекарства» растут с опережением сегмента достаточно давно, причем не только на телевидении, но и в других медиа. Для «автомобилей» и «финансовых и страховых услуг» это скорее тренд восстановления после кризисного провала. С другой стороны, эти категории должны занимать более высокие позиции, чем те, которые они занимают в 2011 году, о чем свидетельствует анализ зарубежных рынков. Поэтому при благоприятной экономической обстановке высокая положительная динамика по этим категориям в дальнейшем должна сохраниться.

Интересно, что в 2011 году сильно разошлись в динамике категории «аудио- видеотехника» и «бытовая техника». Обычно их динамика примерно одинакова, но в текущем году по «бытовой технике» рост, а по «аудио- видеотехнике» падение. Помимо «аудио- видеотехники», к аутсайдерам за рассматриваемый период можно отнести категорию «сотовые телефоны», которая показывает отрицательную динамику. Но не стоит забывать, что немалая часть бюджетов этих категорий проходит через ритейл, и это влияет на объем рекламы, размещаемый непосредственно вендорами.

После продолжительной стагнации стали заметно наращивать свои бюджеты производители пива. Возможно, это следствие очередных законодательных ограничений, направленных на них. Как известно, начиная со второго полугодия 2012 года, реклама пива на эфирном телевидении будет полностью запрещена. Такой рост может быть связан с желанием по максимуму использовать доступный пока телевизионный инструмент.

Таблица 1

Суммарные бюджеты и динамика телерекламного сегмента в 2009-2011 гг.,

млрд. руб. с НДС, % (без учета политической рекламы)

|

2009 год

|

2010 год

|

2011 год

|

|

Рекламные бюджеты

|

112,2

|

128,8

|

152,1

|

|

Динамика

|

–18%

|

+15%

|

+18%

|

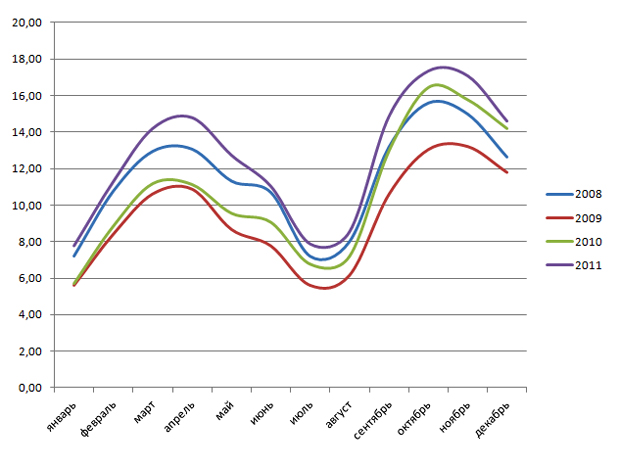

Диаграмма 1

Ежеквартальные темпы прироста телерекламных бюджетов по отношению

к аналогичным кварталам предыдущего года, % (без учета политической рекламы)

Диаграмма 2

Объемы телерекламных бюджетов, млрд. руб. с НДС

(без учета политической рекламы)

Таблица 2

Суммарные бюджеты и динамика отдельных товарных категорий

на эфирном телевидении, млрд. руб. с НДС, % (без учета политической рекламы)

|

Категории товаров и услуг

|

2009 год

|

2010 год

|

2011 год

|

Динамика 2010/2009

|

Динамика 2011/2010

|

|

1

|

ПРОДУКТЫ ПИТАНИЯ

|

16.4

|

19.2

|

20.5

|

+17%

|

+7%

|

|

2

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

12.8

|

15.1

|

16.0

|

+18%

|

+6%

|

|

3

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

8.9

|

10.8

|

15.1

|

+22%

|

+40%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

4.1

|

4.5

|

7.1

|

+9%

|

+57%

|

|

5

|

БЫТОВАЯ ХИМИЯ

|

4.1

|

5.2

|

6.1

|

+26%

|

+18%

|

|

6

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

5.7

|

5.4

|

5.9

|

-5%

|

+9%

|

|

7

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

3.6

|

3.9

|

4.6

|

+9%

|

+17%

|

|

8

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

3.3

|

3.9

|

4.3

|

+17%

|

+10%

|

|

9

|

ПИВО

|

3.6

|

3.2

|

3.7

|

-13%

|

+18%

|

|

10

|

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

1.7

|

1.5

|

3.7

|

-13%

|

+145%

|

|

11

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

2.8

|

2.6

|

2.8

|

-5%

|

+6%

|

|

12

|

БЫТОВАЯ ТЕХНИКА

|

0.9

|

1.7

|

2.4

|

+101%

|

+37%

|

|

13

|

СОКИ

|

1.9

|

2.2

|

2.1

|

+14%

|

-3%

|

|

14

|

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

2.0

|

1.7

|

1.9

|

-19%

|

+18%

|

|

15

|

АУДИО- И ВИДЕОАППАРАТУРА

|

0.9

|

1.2

|

1.0

|

+41%

|

-17%

|

|

16

|

СОТОВЫЕ ТЕЛЕФОНЫ

|

1.3

|

1.4

|

0.8

|

+14%

|

-42%

|

|

17

|

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ

|

0.2

|

0.4

|

0.6

|

+55%

|

+54%

|

|

18

|

МЕБЕЛЬ, ПРЕДМЕТЫ ИНТЕРЬЕРА

|

0.0

|

0.2

|

0.3

|

+339%

|

+86%

|

|

19

|

ОДЕЖДА И ОБУВЬ

|

0.1

|

0.3

|

0.3

|

+218%

|

+26%

|

|

20

|

КОМПЬЮТЕРЫ И ОРГТЕХНИКА

|

0.1

|

0.1

|

0.1

|

+33%

|

+46%

|

29.02.2012

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|