Май рекламе не помеха

|

|

Рена Махмудова

Эксперт отдела маркетинговых исследований АЦВИ

|

|

|

|

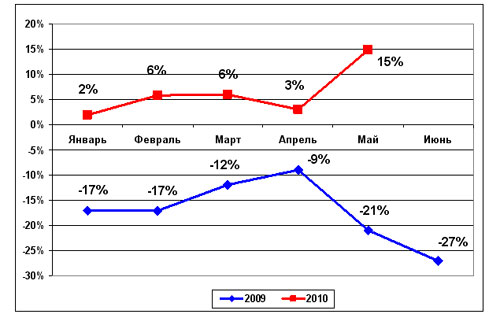

Май - время традиционного спада телесмотрения и непредсказуемого поведения аудитории, с периодом праздников и отпусков многие рекламодатели предпочитают "не связываться". Однако, несмотря на период затишья, в мае 2010 года сегмент федеральной телерекламы вырос почти на 15%. Столь существенный рост стал возможен благодаря тому, что на май прошлого года пришелся разгар кризиса, что привело к драматичному 21%-ому падению сегмента. На сегодняшний день влияние кризиса ослабляется, и федеральная телереклама постепенно приходит в себя.

Если май принес увеличение бюджетов на 15% при сравнении с неудачным маем 2009 года, то в июне, учитывая прошлогодний обвал сегмента на 27% и нынешние трансляции ЧМ по футболу (а ЧМ неизменно вызывает интерес телеаудитории и рекламодателей), ожидается еще больший рост суммарных рекламных бюджетов, направляемых на федеральное размещение.

|

|

Диаграмма 1. Динамика темпов роста суммарных рекламных бюджетов на ТВ в 2009-2010 гг., %. Федеральное размещение

Источник: оценка АЦВИ

Говоря о товарных категориях, можно выделить целую группу, для которой характерны высокие темпы прироста закупленных объемов GRP в мае 2010 года: "ПРОДУКТЫ ПИТАНИЯ", "ПАРФЮМЕРИЯ И КОСМЕТИКА", "БЫТОВАЯ ХИМИЯ", "СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ". Ключевые игроки этих категорий - крупнейшие рекламодатели, не прекращавшие рекламную активность в период кризиса. Телевидение, в особенности федеральное, для таких рекламодателей - главное медиа, конкуренция высока, и отказ от рекламной активности в федеральном эфире фактически равносилен потере доли рынка, вернуть которую нелегко. Таким образом, рекламодатели рассматриваемых категорий в период кризиса, не прекращали рекламироваться, но существенно сокращали свое присутствие в федеральном эфире. На сегодняшний день происходит наращивание объемов рекламы до привычного для этих рекламодателей докризисного уровня.

Еще один тренд, который мы имеем возможность наблюдать с начала года, продолжил свое развитие. В мае 2010 года товарные категории, обрушившиеся в результате кризиса, семимильными шагами возвращаются к привычным показателям. Это, прежде всего, "БЫТОВАЯ ТЕХНИКА" (прирост составил 367%(!) и "АУДИО-, ВИДЕО АППАРАТУРА" (объемы GRP выросли на 212%(!).

Интересно поведение игроков товарной категории "УСЛУГИ СОТОВОЙ СВЯЗИ". Суммарный объем набранных GRP за период вырос на 18%, тем не менее, в мае 2010 года было зафиксировано существенное снижение активности крупнейших рекламодателей в федеральном эфире. При этом речь не идет о вполне возможном для игроков этой категории перераспределении бюджетов на региональное размещение: тут суммарные объемы товарной категории "УСЛУГИ СОТОВОЙ СВЯЗИ" также существенно снизились. БИ ЛАЙН - единственный рекламодатель этой категории, который не только не снизил объем закупленных GRP в федеральном эфире, но и существенно его увеличил, обеспечив рост категории в целом.

Товарные категории "ПИВО", "ТОРГОВЫЕ ОРГАНИЗАЦИИ", "ЛЕГКОВЫЕ АВТОМОБИЛИ" в мае продолжили свое снижение.

Таблица 1. Набранные объемы приведенных GRP 30" по телеканалам России в мае 2008, 2009 и 2010 гг., пунктов (Россия, федеральное размещение, аудитория Все 4+)

№ п/п | ТОВАРНАЯ КАТЕГОРИЯ | май.08 | май.09 | май.10 | 2010/2009,

% | 2009/2008,

% |

| 1 | ПРОДУКТЫ ПИТАНИЯ | 21 563 | 16 737 | 20 698 | +24% | -22% |

| 2 | ПАРФЮМЕРИЯ И КОСМЕТИКА | 16 109 | 13 130 | 17 682 | +35% | -18% |

| 3 | БЫТОВАЯ ХИМИЯ | 9 266 | 6 851 | 9 716 | +42% | -26% |

| 4 | УСЛУГИ СОТОВОЙ СВЯЗИ | 5 397 | 6 653 | 7 849 | +18% | +23% |

| 5 | ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ | 5 303 | 6 220 | 5 878 | -6% | +17% |

| 6 | МЕДИЦИНА И ФАРМАЦЕВТИКА | 2 958 | 5 927 | 5 773 | -3% | +100% |

| 7 | СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ | 5 330 | 4 961 | 5 609 | +13% | -7% |

| 8 | ПИВО | 4 504 | 6 293 | 5 270 | -16% | +40% |

| 9 | СОКИ | 2 353 | 2 194 | 3 418 | +56% | -7% |

| 10 | ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ | 1 905 | 2 346 | 2 563 | +9% | +23% |

| 11 | ТОРГОВЫЕ ОРГАНИЗАЦИИ | 1 652 | 2 308 | 1 940 | -16% | +40% |

| 12 | ЛЕГКОВЫЕ АВТОМОБИЛИ | 3 806 | 4 253 | 1 900 | -55% | +12% |

| 13 | БЫТОВАЯ ТЕХНИКА | 2 187 | 343 | 1 601 | +367% | -84% |

| 14 | АУДИО- И ВИДЕОАППАРАТУРА | 1 375 | 383 | 1 196 | +212% | -72% |

| 15 | СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ | 1 207 | 1 177 | 1 169 | -1% | -3% |

Источник: данные мониторинга рекламы TNS

07.07.2010

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|