Магнит vs Пятёрочка: дистрибуция и доля полки напитков

Наш подкаст по данной теме можете прослушать по ссылке

Договорённость с сетью — это только начало. Что происходит дальше, видно лишь в зале: стоит ли бренд на полке, сколько места он занимает и как выглядит на фоне конкурентов. В апреле 2026 года мы проверили 100 торговых точек — по 50 в «Магните» и «Пятёрочке», в 23 городах от Красноярска до Краснодара, в форматах миниформат (100–300 м²) и малый супермаркет (300–600 м²). Аудит охватывал тёплую и холодную полку; ДМП и паллетные выкладки не учитывались. Ниже — разбор по каждой из пяти категорий напитков и аудированным брендам.

Что и как мы измеряли

По каждому бренду фиксировались три показателя. Дистрибуция — процент точек, где бренд найден на полке хотя бы в одной позиции (выборка: по 50 магазинов на сеть). Доля полки — фейсинги бренда от всех фейсингов категории, отдельно тёплая, холодная и совокупно (фейсинг — единица товара, видимая с фронта полки). Коэффициент фейсинги/SKU — среднее число фейсингов на одну листинговую позицию: выше 2,0 — бренд расширяется в ширину, ниже 2,0 — заходит числом SKU, но узкой полкой на каждую позицию.

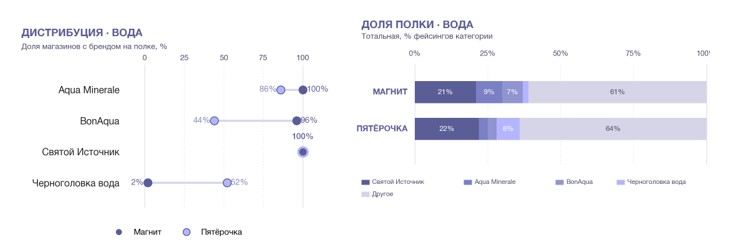

Вода

Святой Источник — единственный безусловный лидер: 100% дистрибуции и около пятой части полки в обеих сетях (21% в «Магните», 22% в «Пятёрочке»). На холодной полке он усиливается до 22% и 32,5% соответственно — это якорный бренд охлаждаемой воды. Остальные три бренда сети расставляют принципиально по-разному.

Aqua Minerale и BonAqua — «магнитные» бренды: в «Магните» дистрибуция 100% и 96% при доле полки 9% и 7%, а в «Пятёрочке» они почти выпадают — BonAqua стоит лишь в 44% точек и держит менее 1% полки, у Aqua Minerale в «Пятёрочке» худший в категории коэффициент фейсинги/SKU(1,94): бренд заходит позициями, но узкой полкой. Черноголовка вода — зеркальный случай: в «Магните» её фактически нет (2% точек), а в «Пятёрочке» она представлена в половине магазинов (52%). Вывод: ассортиментная политика двух сетей в воде расходится осознанно; точка роста для Aqua Minerale и BonAqua — «Пятёрочка», для Черноголовки — «Магнит».

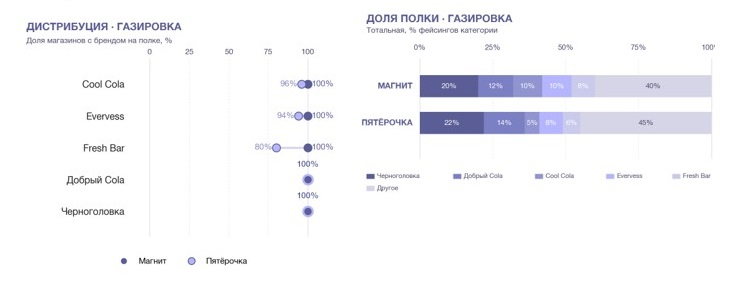

Газировка

Самая однородная категория по дистрибуции: все пять брендов представлены почти повсеместно, в «Магните» — 100% по всем пяти. Доля полки распределена иерархично: Черноголовка — крупнейший бренд в обеих сетях (20% «Магнит», 22% «Пятёрочка»), Добрый Cola — второй (12% в обеих), а Cool Cola, Evervess и Fresh Bar делят остаток по 4–8% каждый. Самый слабый — Fresh Bar в «Пятёрочке»: 80% точек, 3,5% полки и низкий коэффициент 1,77.

Главная аномалия категории — Cool Cola в «Пятёрочке»: при листинге в 96% точек бренд занимает лишь 0,9% холодной полки (против ~6% на тёплой), то есть из холодильника фактически выпал. Добрый Cola, наоборот, на холоде «Пятёрочки» выходит вперёд — 15,9%. Для Cool Cola это маркер исполнения планограммы, а не дистрибуции.

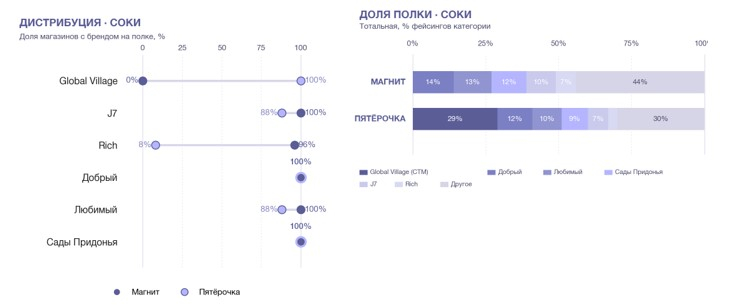

Соки

Самая показательная категория аудита. Бренд Rich даёт крупнейшую асимметрию всего исследования: 96% точек в «Магните» против 8% в «Пятёрочке» (и всего 0,5% полки в «Пятёрочке») — бренд либо не входит в согласованный ассортимент сети, либо выводится. Global Village — собственная торговая марка «Пятёрочки»: 100% её точек и 29% полки, но 0% в «Магните»: бренд сети к конкуренту не попадёт никогда.

В «Магните» лидера-доминанта нет: Добрый (15%), Любимый (15%) и Сады Придонья (12%) идут вплотную, но у Любимого и Сады Придонья низкий коэффициент фейсинги/SKU(1,95–1,96) — «широкий вход, узкая полка»: 10–12 SKU в магазине, но менее двух фейсингов на позицию. Отдельная история — J7: на тёплой полке скромные 7–10%, но холодильник он монополизирует — 24% холодной полки в «Магните» и 52,5% в «Пятёрочке» (каждый второй фейсинг), тогда как Global Villageв холод не заходит вовсе. Вывод: в «Пятёрочке» полку приходится отвоёвывать у СТМ, а в холодильнике — у J7; «Магнит» в соках фрагментирован и более открыт.

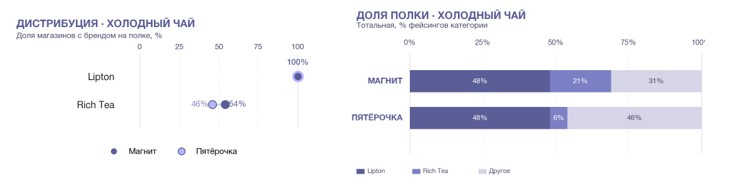

Холодный чай

Наименее развитая категория: на полке всего два бренда, а Fuze Tea не найден ни в одной из 100 точек. Lipton — безусловный монополист: около 49% всей полки и 63–76% холодной в обеих сетях. Rich Tea — вторичный игрок: 19% полки в «Магните», но лишь 6% в «Пятёрочке», держится примерно в половине точек, и почти весь объём — на тёплой полке (на холоде в «Магните» его нет).

Это самая открытая субкатегория для нового листинга: кроме Lipton нет ни одного бренда с дистрибуцией выше 50% в обеих сетях, а конкуренция за полку минимальна.

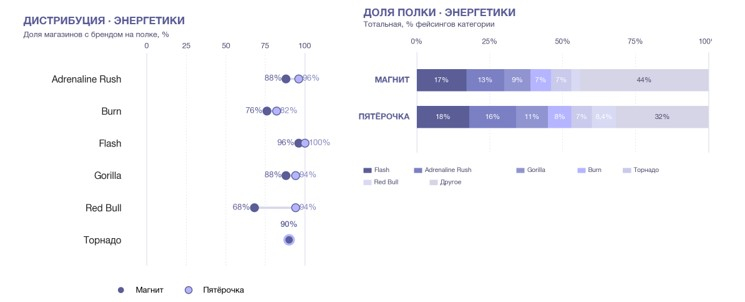

Энергетики

Flash — лидер по доле полки в обеих сетях (17–18%), причём в «Пятёрочке» — с исключительной эффективностью: коэффициент 3,16 (меньше SKU, но шире полка) указывает на приоритетный бренд с согласованным широким фейсингом по планограмме. Monster, как и Fuze Tea в чае, не найден ни в одной точке.

Главный контраст категории — Red Bull. В «Магните» он подавлен: 68% точек, 3,0% полки, худший в категории коэффициент 1,77 и лишь 4,5% холодной полки. В «Пятёрочке» — широко представлен: 94% точек, 8,4% полки, 13,9% холода. Холодильник «Пятёрочки» в энергетиках в принципе сфокусирован на премиуме: Adrenaline Rush забирает 32,1% холодной полки против 14% в «Магните». Вывод: премиальные бренды получают в «Пятёрочке» лучшие условия, а в «Магните» премиум-сегмент недозагружен — это прямая точка для переговоров о расширении выкладки.

Что делать с данными

Данные дают конкретные аргументы для разговора с категорийными менеджерами сетей для увеличения дистрибуции, расширению доли полки и выполнению планограммы.

Отдел продаж: три аргумента

Аргумент от асимметрии дистрибуции. Если бренд хорошо представлен в одной сети и отсутствует в другой — это конкретная точка для переговоров. Примеры из аудита: Rich (96% «Магнит» против 8% «Пятёрочка»), BonAqua (96% против 44%), Red Bull (68% против 94%). Логика: «Покупатель, который берёт бренд в одной сети, ищет его и у вас — вы теряете на этом потоке».

Аргумент от коэффициента фейсинги/SKU. Высокий коэффициент (>2,5) означает, что сеть или усилия мерчендазеров дают бренду больше двух фейсингов на позицию — новый SKU не перегрузит полку. Низкий (<2,0) — сначала нужно добиться расширения фейсингов по уже листингованным позициям (как у Любимого и Сады Придонья в «Магните»), а не добавлять SKU.

Аргумент от слабой доли при полном листинге. Если бренд присутсвует в листинге почти везде, но занимает мало полки или почти отсутствует в холодильнике — это повод проверки и возможно разговора об исполнении планограммы. Пример — Cool Cola в «Пятёрочке»: 96% точек, но 0,9% холодной полки.

Где листинг перспективнее

«Магнит» — для массовых FMCG-брендов: в соках, воде и холодном чае нет СТМ-доминанта с долей 30%+, категории фрагментированы и могут быть более открыты к новым позициям.

«Пятёрочка» — для премиальных и зонтичных брендов: её холодильник отдаёт лучший фейсинг Red Bull и Adrenaline Rush, ориентируясь на покупателя, готового платить больше.

Самая открытая субкатегория — холодный чай: на полке только Lipton и Rich Tea, Fuze Tea отсутствует, а кроме Lipton нет бренда с дистрибуцией выше 50%.

Маркетинг и трейд-маркетинг

Главный управленческий вывод для маркетинга и трейд-маркетинга: единого «федерального» бренда на полке не существует — ассортиментная и выкладочная политика «Магнита» и «Пятёрочки» расходятся осознанно, и одна и та же марка может быть в ядре одной сети и на периферии другой. Rich стоит в 96% точек «Магнита» и лишь в 8% «Пятёрочки»; Aqua Minerale и BonAqua сильны в «Магните», но почти выпадают с полки «Пятёрочки»; Черноголовка вода — зеркально наоборот. Давления добавляет СТМ: в соках «Пятёрочки» Global Village забирает 29% полки, то есть часть пространства структурно закрыта для брендов. Отсюда вывод: единый план активаций по сетям неизбежно работает вхолостую в «слабой» сети — планировать нужно от факта на полке, а не от федерального шаблона. Четыре практических шага:

— Планировать листинг и промо раздельно по сетям. Трейд-промо с расчётом на широкую выкладку запускать только там, где у бренда уже есть дистрибуция и доля полки; в «слабой» сети сначала решать вопрос присутствия, а не нагружать её скидкой.

— Привязать промо-бюджет к доле полки и факту наличия, а не к плановой матрице. Аудит даёт по каждой точке адрес, quest_id и фото полки — это готовый адресный таргет-лист для полевой команды и КАМов: закрывать дистрибуционные дыры точечно (начиная с брендов с присутствием 70–90%) и проверять, доехало ли промо до полки.

— Заложить СТМ как постоянного конкурента за полку и покупателя. Там, где сеть продвигает собственную марку (Global Village в соках «Пятёрочки» — 29%), конкурировать не ценой и фейсингом «в лоб», а дифференциацией: упаковкой, вкусами, дополнительными местами продаж и активациями вне основной полки.

— Сегментировать портфель и сообщение под сеть. «Пятёрочка» структурно даёт лучшие условия премиуму (в её холодильнике Red Bull и Adrenaline Rush получают кратно больше места) — туда вести премиальные SKU и соответствующий месседж; «Магнит» фрагментирован и ближе к масс-маркету — туда заводить объёмные ходовые позиции.

От разового среза — к постоянному мониторингу

Этот отчёт — фотография одного момента по двум сетям. Он не показывает динамику, не ловит срыв договорённостей во времени, не покрывает остальные сети и не считает план-факт по ассортиментной матрице. Всё это даёт регулярный аудит более широкой выборки — он превращает разовые наблюдения выше в управляемый процесс.

Продукт

Регулярный полевой аудит полки по расширенной выборке сетей и городов. По каждой точке фиксируем наличие (OSA), долю полки и ассортимента, соответствие планограмме, регулярную и промо-цену — с фотофиксацией и верификацией каждого визита. Периодичность — от ежемесячной; охват масштабируется до нужного числа сетей, форматов, городов и SKU. На выходе — дашборд и адресные таргет-листы по точкам, а не разовая выгрузка.

Три сценария использования

Мотивация мерч-агентств. Бонус мерчандайзингового агентства привязывается к независимо подтверждённым OSA и доле полки — по нашим данным, а не по самоотчёту исполнителя. Это снимает конфликт интересов: агентство перестаёт оценивать собственную работу. Что именно так ловится, видно уже в этом срезе: Cool Cola стоит в 96% точек «Пятёрочки», но занимает лишь 0,9% холодной полки — в самоотчёте такой провал не виден.

Контроль договорённостей с сетью. Сеть берёт обязательства по ассортименту и планограмме — аудит даёт доказательную базу, выполняются ли они. Если нет, это рычаг заставить сеть исполнять контракт или выбить лучшие условия по текущему. Пруф из данных: асимметрия Rich (96% точек в «Магните» против 8% в «Пятёрочке») и систематическое выпадение брендов из холодильника. Один возвращённый листинг окупает годовой мониторинг.

Коррекция промо. Проверяем, дошло ли промо до полки и холодильника. Бюджет вложен, а бренд физически выпал из выкладки — те же 0,9% холодной полки у Cool Cola означают, что инвестиция сгорает незаметно. Регулярный аудит позволяет перенаправлять бюджет на точки и сети, где промо реально отрабатывает.

Данные собраны краудсорсинговым методом: 100 торговых точек, 23 города, 50/50 между «Магнитом» и «Пятёрочкой», форматы minimarket (100–300 м²) и small supermarket (300–600 м²), даты проверок 17–22 апреля 2026 г. Аудит охватывал тёплую и холодную полку; ДМП и паллетные выкладки не учитывались. Методология — полевой аудит с фотофиксацией и верификацией данных.

Также, вы можете ознакомиться с другими материалами на нашем сайте.