К 2026 году спрос на квартиры в России рухнул почти вдвое

Рынок недвижимости вошёл в новую реальность

За последние несколько лет рынок недвижимости в России изменился сильнее, чем многим кажется.

Если ещё в 2020–2022 годах спрос во многом держался на эмоциональной покупке, страхе упустить льготную ипотеку и постоянном ощущении «надо успеть», то к 2026 году рынок постепенно перешёл в совершенно другое состояние.

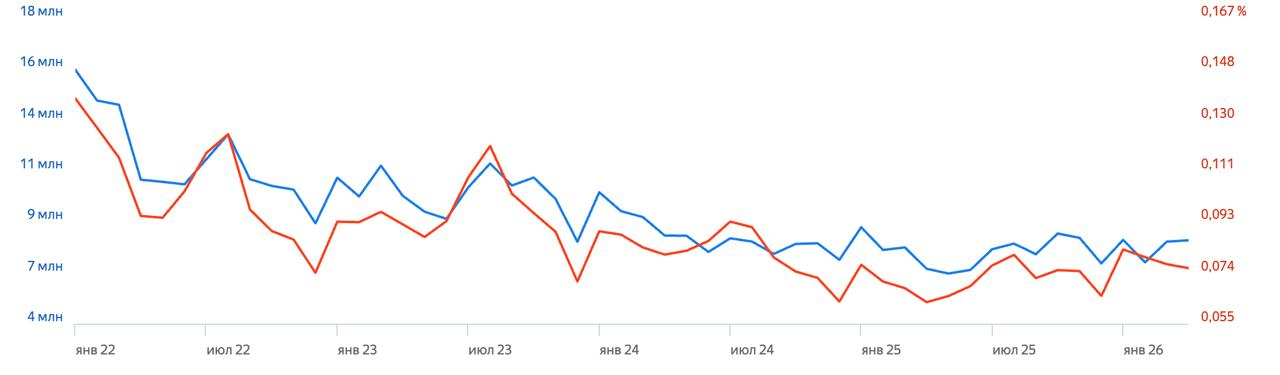

Согласно данным Wordstat, поисковый спрос на покупку квартир с января 2022 года по апрель 2026 года снизился почти вдвое относительно пиковых значений начала 2022 года.

И здесь важно понимать: речь не просто о сезонной просадке.

Рынок перестал находиться в состоянии постоянного ажиотажа.

Аудитория изменила своё поведение:

- Дольше принимает решение;

- Осторожнее относится к покупке;

- Чаще откладывает сделку;

- Меньше реагирует на агрессивную рекламу и классические офферы.

При этом недвижимость остаётся одной из самых дорогих покупок в жизни человека. На фоне высокой ключевой ставки, общей экономической осторожности и накопленной усталости от рекламного шума люди всё реже принимают решение импульсивно.

Особенно заметно это стало после 2023 года. Даже периоды временного восстановления спроса уже не возвращают рынок к значениям начала 2022 года.

Большая часть всплесков теперь напрямую зависит от новостей о льготной ипотеке, изменении ставок или ограничениях программ.

По сути, рынок постепенно переходит из модели «эмоционального спроса» в модель «осторожного выбора».

Это требует от девелоперов совершенно другого подхода к работе со спросом.

Потому что эпоха, в которой ипотека и performance-реклама автоматически генерировали поток заявок, постепенно заканчивается.

Что показывают данные Wordstat с 2022 по 2026 год

Если посмотреть на динамику поискового спроса за последние четыре года, становится видно: рынок недвижимости уже несколько лет живёт в режиме постепенного охлаждения.

Пиковые значения пришлись на начало 2022 года.

В этот период спрос подогревался сразу несколькими факторами:

- Льготной ипотекой;

- Страхом роста цен;

- Высоким эмоциональным напряжением;

- Ощущением, что «нужно успеть купить сейчас».

Именно тогда рынок находился в фазе максимального ажиотажа.

Однако уже после первого квартала 2022 года динамика начала меняться.

Поисковый спрос стал снижаться, а рынок — постепенно переходить в более осторожный сценарий потребления.

Важно другое: даже в периоды временного восстановления спрос уже не возвращается к значениям начала 2022 года.

Это хорошо видно по всей динамике 2023–2026 годов.

Рынок периодически показывает локальные всплески интереса, но они чаще связаны не с естественным ростом желания покупать недвижимость, а с внешними триггерами:

- Изменением ключевой ставки;

- Новостями о льготной ипотеке;

- Ограничениями программ;

- Обсуждением отмены субсидий;

- Инфоповодами вокруг рынка.

По сути, спрос стал реактивным.

Люди больше не находятся в постоянном поиске квартиры. Теперь аудитория реагирует на события, изменения условий и внешние стимулы.

В условиях стабильного спроса девелоперы могли строить маркетинг вокруг постоянного потока лидов и прогнозируемого performance-трафика.

Но в новой реальности рынок становится значительно более чувствительным к инфополю, экономическим новостям и уровню доверия аудитории.

Почему это становится проблемой для девелоперов

На протяжении последних лет большая часть рынка недвижимости жила в достаточно понятной модели.

Есть ипотека. Есть высокий спрос. Есть performance-реклама. Есть поток заявок.

Во многом именно эта система и обеспечивала бурный рост рынка в 2020–2022 годах.

Но по мере охлаждения спроса начали меняться и сами механики привлечения клиентов.

Сегодня девелоперы всё чаще сталкиваются сразу с несколькими проблемами:

- Стоимость лида продолжает расти;

- Performance-трафик становится менее предсказуемым;

- Аудитория дольше принимает решение о покупке;

- Пользователи хуже реагируют на классические рекламные офферы;

- Рынок постепенно перегревается однотипными коммуникациями;

- Эффективность агрессивной лидогенерации снижается.

При этом сам цикл сделки в недвижимости остаётся одним из самых длинных на рынке.

Человек может несколько месяцев:

- Сравнивать проекты;

- Следить за ставками;

- Ждать изменения условий;

- Наблюдать за рынком;

- Откладывать решение до более комфортного периода.

И всё это время бренд вынужден конкурировать не только с другими девелоперами, но и с общей усталостью аудитории от рекламного давления.

Особенно заметно это становится в digital-среде. Пользователи ежедневно видят десятки одинаковых баннеров, обещаний «последних скидок» и срочных предложений.

В результате внимание к подобной рекламе постепенно снижается, а стоимость привлечения продолжает расти.

По сути, рынок недвижимости начинает переходить в новую фазу конкуренции.

Не только за лид.

А за внимание, доверие и присутствие в информационном поле аудитории.

Как продавать недвижимость в ближайшие годы

На фоне охлаждения спроса рынок недвижимости постепенно начинает смещаться от агрессивной лидогенерации в сторону медийности, доверия и долгой работы с вниманием аудитории.

Это не означает, что performance-маркетинг исчезнет. Но его уже недостаточно как единственного инструмента роста.

Особенно в условиях, когда человек может принимать решение о покупке квартиры месяцами, а иногда и годами.

Именно поэтому в ближайшие годы всё большую роль начнут играть:

- Медийность бренда;

- Присутствие в информационном поле аудитории;

- Контент и собственные медиа;

- Локальные инфоповоды;

- Работа с комьюнити;

- Нативные интеграции;

- Telegram и локальные городские медиа;

- Системная работа с доверием до момента покупки.

По сути, девелоперы постепенно будут вынуждены конкурировать уже не только офферами, ставками и скидками, а способностью удерживать внимание аудитории на длинной дистанции.

Особенно это важно в недвижимости, где цикл сделки остаётся одним из самых длинных на рынке.

Человек может впервые увидеть бренд сегодня, а вернуться к покупке только через полгода. И всё это время компания должна оставаться в его информационном поле.

Именно поэтому всё большее значение начинает приобретать распределённое внимание.

Независимость от одного источника трафика, одной рекламной системы или одной performance-связки, а системное присутствие бренда сразу в нескольких точках контакта с аудиторией.

Например:

- Локальные Telegram-Каналы;

- Городские сообщества;

- Нативные интеграции;

- Медийный контент;

- Собственные медиа;

- Оффлайн-активности;

- Партнёрские проекты;

- Локальные инфоповоды вокруг района, инфраструктуры и образа жизни.

По сути, рынок постепенно возвращается к более сложной модели маркетинга, где побеждает не тот, кто быстрее закупает лиды, а тот, кто лучше удерживает внимание и формирует доверие к бренду на длинной дистанции.

Что делать прямо сейчас?

Рынок недвижимости постепенно выходит из модели, где основной задачей маркетинга была только генерация лидов.

В новой реальности девелоперам придётся строить более длинную и сложную систему работы с вниманием аудитории.

Ниже — несколько направлений, которые уже сейчас начинают становиться базовой необходимостью.

1. Перестать зависеть только от Performance-Маркетинга

Performance останется важной частью системы продаж.

Но делать ставку только на лидогенерацию становится всё опаснее.

Если весь маркетинг завязан исключительно на:

- Контекстной Рекламе;

- Классифайдах;

- Таргете;

- Ипотечных офферах;

то бизнес становится слишком зависимым:

- От стоимости трафика;

- От аукциона;

- От ставок;

- От сезонности;

- От внешних экономических факторов.

Поэтому задача маркетинга постепенно смещается: не только получать лиды сегодня, а удерживать внимание аудитории в долгую.

2. Начать системно работать с узнаваемостью

Большая часть девелоперов до сих пор остаётся для аудитории «очередным ЖК».

Пользователь видит:

- Одинаковые рендеры;

- Одинаковые обещания;

- Одинаковые скидки;

- Одинаковые ипотечные ставки.

На длинной дистанции выигрывать будут бренды, которые формируют узнаваемый образ:

- Района;

- Стиля жизни;

- Архитектуры;

- Сообщества;

- Подхода к клиенту.

3. Строить собственное медиа вокруг бренда

Рынок постепенно движется в сторону собственных медиа и постоянной коммуникации с аудиторией.

Это не обязательно полноценное СМИ.

На практике уже могут работать:

- Telegram-Канал;

- VK-Сообщество;

- Локальные городские медиа;

- Контент вокруг района и инфраструктуры;

- Интервью;

- Истории жителей;

- Репортажи со стройки;

- Урбанистика и городская среда.

Главная задача: оставаться в информационном поле аудитории ещё до момента покупки.

4. Интегрироваться в городскую повестку

Недвижимость — это всегда часть городской среды.

Поэтому всё большее значение начинают получать:

- Локальные мероприятия;

- Городские проекты;

- Коллаборации;

- Районные события;

- Оффлайн-активности;

- Работа с локальными сообществами.

Особенно хорошо это работает в крупных городах, где аудитория начинает выбирать не просто квартиру, а среду вокруг себя.

5. Работать с микроинфлюенсерами и локальными каналами

В недвижимости всё хуже работают слишком «широкие» коммуникации.

При этом локальное доверие продолжает расти.

Именно поэтому всё более эффективными становятся:

- Районные Telegram-Каналы;

- Городские сообщества;

- Локальные блогеры;

- Урбанистические медиа;

- Нишевые авторы;

- Городские паблики.

Особенно в ситуациях, когда аудитория уже знает район или рассматривает конкретную локацию для жизни.

6. Выстраивать омниканальную дистрибуцию контента

Контент больше нельзя создавать «в одну площадку».

Сегодня внимание аудитории распределено между:

- Telegram;

- VK;

- MAX;

- Медиа;

- Новостными площадками;

- Городскими сообществами;

- Видео;

- Нативными интеграциями.

Именно поэтому девелоперам всё чаще приходится строить систему, где один инфоповод или единица контента масштабируется сразу на несколько каналов коммуникации.

По сути, маркетинг недвижимости постепенно становится не только системой закупки трафика, а системой управления вниманием аудитории на длинной дистанции.

Итог

Рынок недвижимости постепенно выходит из эпохи ажиотажного спроса.

Покупатель стал осторожнее, цикл сделки — длиннее, а классическая модель, где ипотека и performance-реклама автоматически генерировали поток лидов, больше не даёт прежней стабильности.

В ближайшие годы девелоперам всё чаще придётся конкурировать не только ценой и скидками, а вниманием, доверием и присутствием в информационном поле аудитории.

Именно поэтому всё большую роль начинают играть:

- Нативные интеграции;

- Telegram и локальные медиа;

- Контент и комьюнити;

- Омниканальная дистрибуция;

- Работа с узнаваемостью бренда на длинной дистанции.

В этой модели всё большее значение получают платформы, которые помогают централизованно управлять распределённым вниманием аудитории.

Например, BidFox позволяет выстраивать системную работу с нативными размещениями в Telegram, VK, OK и MAX, запускать масштабные посевы и управлять дистрибуцией контента без постоянной ручной операционки.

Потому что в новой реальности выигрывает уже не тот, кто просто покупает трафик, а тот, кто умеет удерживать внимание рынка дольше остальных.