Как добровольно уйти с АУСН и перенастроить онлайн-кассу

Добровольно прекратить применение АУСН можно только с начала следующего года. Если условия режима нарушены, право на него утрачивается автоматически с первого числа месяца, в котором допущено нарушение.

В статье разберем порядок отказа от АУСН и перенастройки онлайн-кассы при смене налогового режима.

Можно ли уйти с АУСН

Чтобы отказаться от АУСН по собственной инициативе, необходимо направить уведомление в налоговую инспекцию до конца текущего календарного года.

Если предприниматель перешел на АУСН в течение года, например, с УСН, вернуться на другой режим можно только спустя 12 месяцев с даты начала применения. Исключение составляют ситуации, когда нарушены требования закона – в этом случае смена режима происходит раньше.

Больше про режим АУСН рассказали в статье: 8 главных вопросов про АУСН

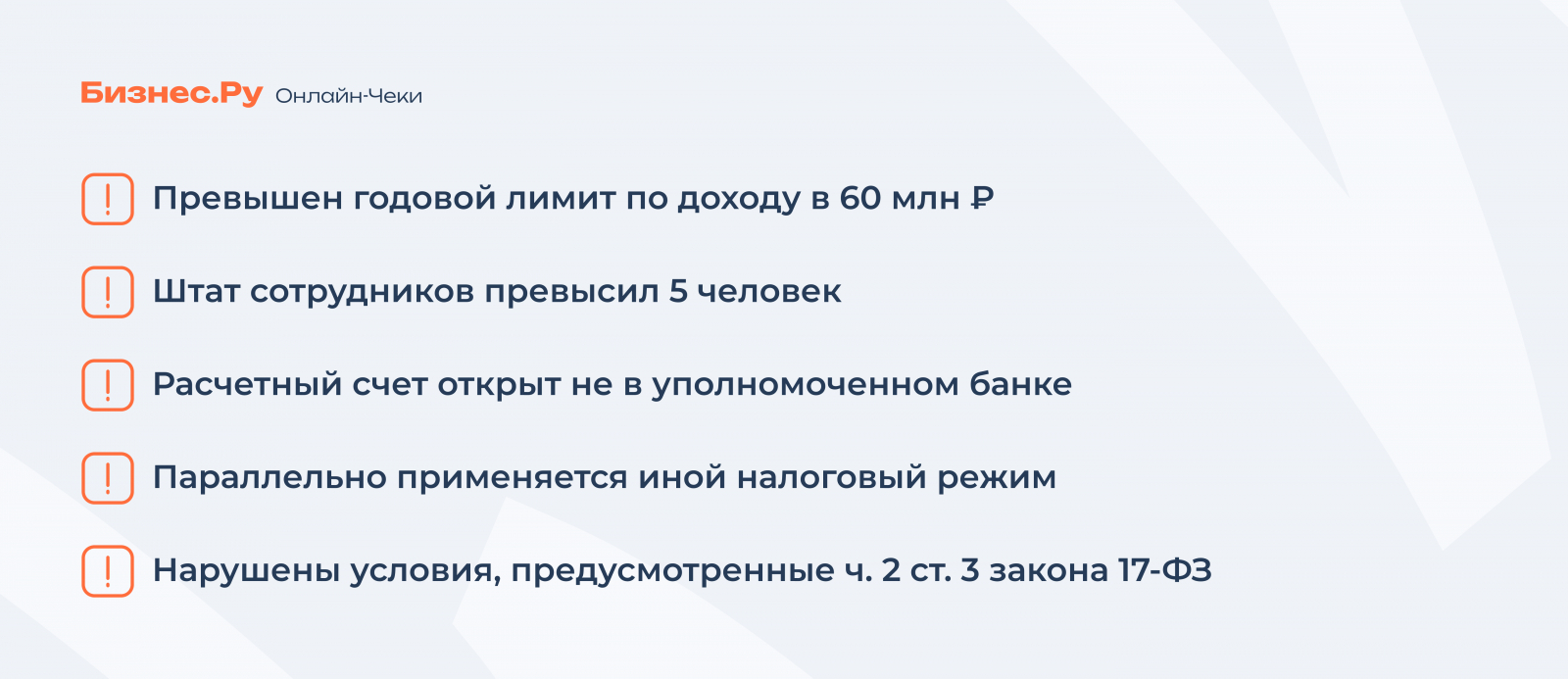

Когда утрачивается право на АУСН

О факте утраты права необходимо сообщить в ФНС через личный кабинет налогоплательщика. Срок подачи уведомления – не позднее 15 числа месяца, следующего за тем, в котором допущено нарушение.

В отдельных ситуациях перевод на другой режим происходит без участия бизнеса. Например, при превышении допустимого дохода или использовании расчетного счета в банке, который не входит в перечень уполномоченных. В таком случае налоговая самостоятельно переводит компанию или ИП на общую систему налогообложения.

На какой режим перейти после АУСН

Перед сменой налогового режима нужно закрыть обязательства по действующей системе: уплатить налоги и сдать отчетность. После этого проверить соответствие требованиям нового режима.

Уведомление о переходе подается в налоговую до конца года. Индивидуальные предприниматели могут выбрать УСН, ПСН, НПД, ЕСХН или ОСНО. Для организаций перечень уже – им недоступны НПД и патент.

Если после утраты права на АУСН не заявить о переходе на другой режим, бизнес автоматически переводится на общую систему налогообложения.

Что делать с кассой после перехода

Онлайн-касса остается обязательной при расчетах, если деятельность не подпадает под исключения статьи 2 закона 54-ФЗ.

При смене системы налогообложения необходимо выполнить следующие действия.

Сначала закрывается текущая смена. Важно убедиться, что все чеки сформированы и переданы в ОФД.

Далее в настройках кассы указывается новый налоговый режим. При переходе с АУСН на УСН параметры могут остаться прежними, если ранее уже была установлена нужная конфигурация.

После этого следует проверить корректность формирования чека. Для этого проводят тестовую операцию и смотрят, чтобы все обязательные реквизиты отображались верно.

Повторная регистрация кассы в ФНС не требуется, если фискальный накопитель не меняется. Информация о новой системе налогообложения поступает в налоговую автоматически через ОФД.

Нужно ли менять фискальный накопитель

При переходе на УСН, ПСН или ЕСХН замена фискального накопителя не требуется, так как на этих режимах используется ФН со сроком действия 36 месяцев. Важно, чтобы устройство было исправно и срок его действия не истек.

Если бизнес переходит на ОСНО, потребуется установить накопитель на 15 месяцев.

Также ФН на 15 месяцев обязателен для платежных агентов, сезонной деятельности и при продаже подакцизной продукции.

Как уйти с АУСН: пошаговый порядок

Шаг 1. Определить основание отказа

Порядок зависит от причины смены режима. При добровольном решении перейти на другую систему можно только после 12 месяцев применения АУСН.

Если допущено нарушение условий, право на режим прекращается с первого дня месяца, в котором оно произошло. Например, при приеме шестого сотрудника 10 апреля режим считается утраченным с 1 апреля.

Шаг 2. Подать уведомление в ФНС

Сроки подачи зависят от ситуации. При добровольном отказе уведомление направляется до 31 декабря текущего года.

Если условия нарушены, уведомление подается не позднее 15 числа месяца, следующего за месяцем нарушения.

Документы направляются только в электронном виде через личный кабинет налогоплательщика или через банк.

Шаг 3. Выбрать новый налоговый режим

Необходимо убедиться, что бизнес соответствует требованиям выбранной системы: по видам деятельности, доходам и численности сотрудников.

Для ООО доступны все режимы, кроме НПД и ПСН.

Новый режим применяется с начала следующего календарного года.

Шаг 4. Проверить соответствие фискального накопителя

Если новый режим требует другого типа ФН, его нужно заменить и провести перерегистрацию кассы.

Шаг 5. Обновить настройки онлайн-кассы

Смена режима на кассе выполняется по стандартной схеме: в конце рабочего дня закрывается смена, затем обновляются параметры, и новая смена открывается уже с актуальной системой налогообложения.

При использовании облачной кассы изменения вносятся через личный кабинет. В ряде сервисов настройку выполняют специалисты провайдера.

Важно, чтобы в каждом чеке была указана актуальная система налогообложения. Несоответствие данных расценивается как нарушение и влечет штраф:для ИП – от 1 500 до 3 000 ₽;для организаций – от 5 000 до 10 000 ₽.

Подробнее о том, как провести перенастройку, в статье: Как на кассе поменять систему налогообложения

Можно ли вернуться на АУСН

Вернуться к применению АУСН можно, если соблюдены требования закона 17-ФЗ.

Переход возможен только с начала нового года. Для этого необходимо подать уведомление до 31 декабря текущего года и соответствовать условиям режима.

Главное

Отказ от АУСН возможен как добровольно, так и при нарушении условий применения. В любом случае важно соблюдать установленные сроки уведомления налоговой.

При добровольном переходе заявление подается до конца года, при утрате права – до 15 числа следующего месяца.

Переход на УСН допустим при соблюдении требований режима. В этом случае замена фискального накопителя и повторная регистрация кассы не требуются.