Нейросети хвалят страховщиков, но не советуют их клиентам: исследование двух репутаций страхового рынка

Когда вы думаете о крупнейших страховых компаниях России, в голове всплывает понятный список. Сбер, у которого полис есть, кажется, у каждого второго. Росгосстрах с его вековой историей. Может быть, СОГАЗ, если вы работаете в большой компании с корпоративным ДМС. Это логично, ведь так устроена наша память о брендах, она собирается из рекламы, из разговоров, из личного опыта.

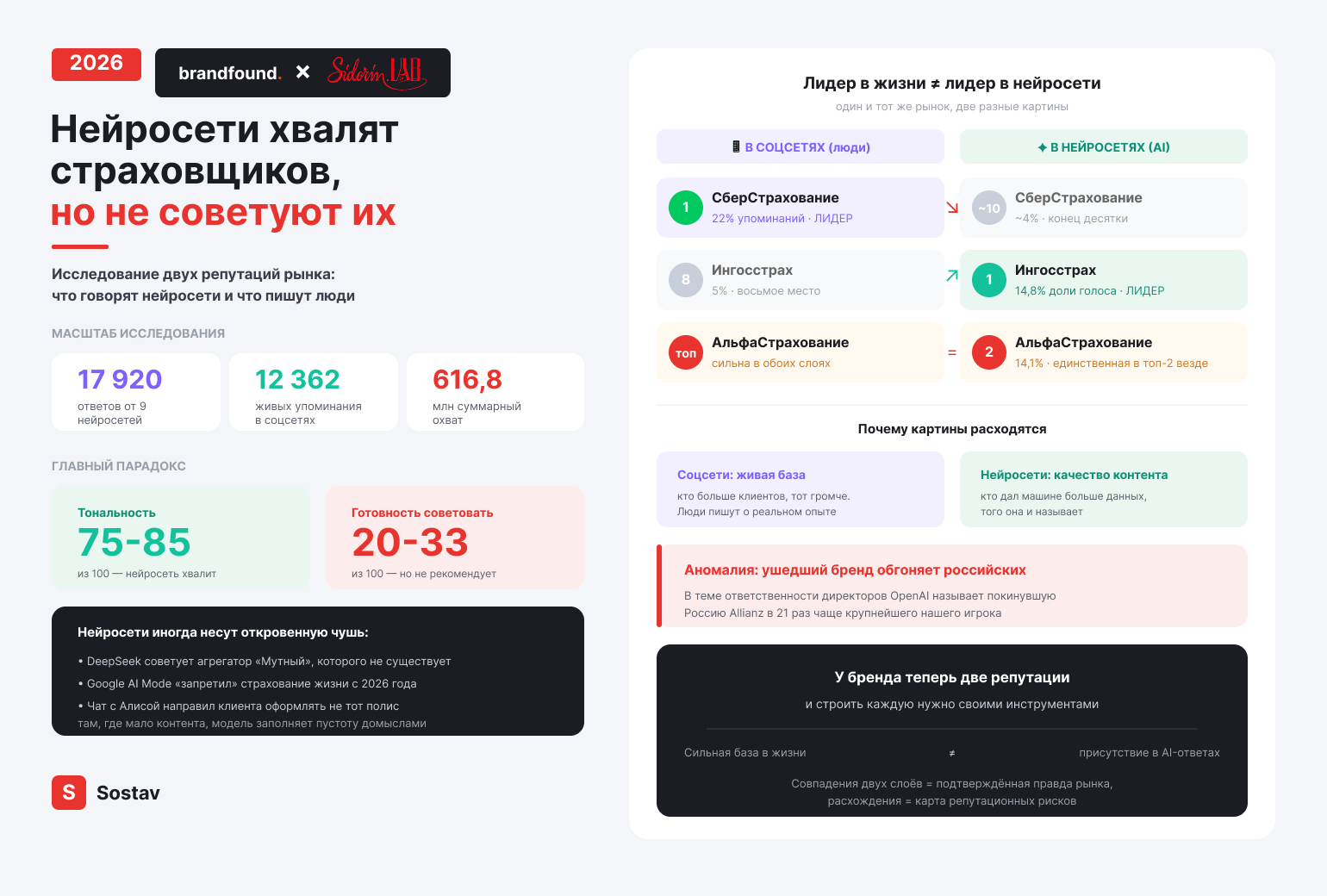

А теперь представьте, что ваш будущий клиент не вспоминает бренды, а спрашивает у нейросети: «какую страховую выбрать для КАСКО без переплат». И получает совсем другой список. В нём Сбер где-то в конце десятки, зато первые места занимают Ингосстрах и АльфаСтрахование. А в узкой теме страхования ответственности директоров нейросеть уверенно советует Allianz, немецкую компанию, которая ушла из России ещё в 2022 году.

Это не сбой. Это новая реальность, которую впервые измерили в цифрах. Сервис аналитики AI-видимости brandfound и исследовательский центр Sidorin Lab провели совместное исследование страхового рынка и сопоставили две картины: то, что нейросети рассказывают человеку до покупки полиса, и то, что реальные клиенты пишут в соцсетях после. Получилось 17 920 ответов от девяти нейросетей против 12 362 живых упоминаний. И эти две картины совпадают далеко не всегда.

Лидер в жизни и лидер в нейросети, это разные компании

Начнём с самого наглядного. В соцсетях по объёму обсуждений с большим отрывом лидирует СберСтрахование, на него приходится 22% всех упоминаний. Логично, что у Сбера десятки миллионов клиентов, и каждый из них может написать пост, оставить отзыв, пожаловаться или похвалить. Ингосстрах в этом народном рейтинге лишь восьмой, у него скромные 5%. В ответах нейросетей всё переворачивается. Впереди Ингосстрах с долей голоса 14,8% и АльфаСтрахование с 14,1%, а Сбер опускается в самый конец первой десятки с результатом около 4%.

Почему так? Потому что это два разных актива, которые больше не переносятся друг в друга автоматически. В соцсетях побеждает тот, у кого больше живая клиентская база: люди пишут о своём реальном опыте, и чем больше держателей полисов, тем громче разговор. А в нейросетях побеждает тот, на чьём контенте эта нейросеть обучалась. У Ингосстраха и Альфы это развитые сайты, подробные лендинги под каждый продукт, блоги, калькуляторы. Машина «читала» именно их, поэтому именно их и называет.

Раньше сильный бренд работал сразу везде, узнаваемость в жизни тянула за собой всё остальное. Теперь у бренда две отдельные репутации, и строить каждую приходится своими инструментами. Единственная компания, которая удержала топ-2 в обоих слоях одновременно, это АльфаСтрахование. Редкий случай, когда и контент для машины, и живая база для людей развиты одинаково.

Нейросеть хвалит, но выбирать не помогает

Второй сюрприз тоньше, но для маркетолога важнее. Нейросети описывают страховой рынок подчёркнуто вежливо: тональность у лидеров держится на уровне 75-85 из 100, а откровенно негативных ответов в исследовании не нашлось вообще. Казалось бы, идеальная витрина.

Но за похвалой не следует рекомендация. Когда авторы измерили готовность нейросети прямо посоветовать конкретный бренд, цифра оказалась в разы ниже, всего 20-33 из 100. Модель охотно расскажет, чем хороша компания, перечислит критерии выбора, но до фразы «вам стоит взять именно этот полис» почти никогда не доходит. Покупка страховки воспринимается ИИ как ответственное решение, и он предпочитает не брать на себя роль советчика.

А что в это время происходит в соцсетях? Ровно обратное. Там кипит живой негатив: возврат навязанной страховки, задержки выплат, споры по автостраху обсуждаются жёстко и в деталях. По теме возврата страховки по кредиту у одного из лидеров рынка негатив достигает 73%. Получается, нейросеть заглаживает именно те болевые точки, которые в реальной жизни самые острые. И если бренд смотрит только на красивую AI-картинку, он не видит, что у клиента уже накопилось раздражение.

Где спокойная нейросеть прячет проблему

Отдельная история вышла с РЕСО-Гарантией. В ответах нейросетей компания выглядит ровно, ничем не выделяется, тональность средняя по рынку. Но стоит заглянуть в соцсети, и за этой гладкостью обнаруживается серьёзный негатив по автострахованию. Нейросеть рисует спокойствие там, где у живых клиентов давно назрели претензии.

Авторы называют это управляемым репутационным риском, но с оговоркой: управляемым только тогда, когда компания мониторит оба слоя раздельно. Если смотреть лишь в нейросети, проблему не заметишь, пока она не станет громкой.

А вот Росгосстрах дал обратный сигнал - он хуже рынка сразу в обоих измерениях, и тональность в AI ниже средней, и негатив в соцсетях заметный. Это неожиданно полезное совпадение: получается, что просадка AI-тональности может работать как ранний индикатор проблем с реальным сервисом. Нейросеть начинает «холоднее» говорить о компании раньше, чем скандал выйдет наружу.

Нейросети иногда несут откровенную чушь

Самая живая часть исследования, это ошибки, которые нейросети выдают с полной уверенностью. И в страховании такие ошибки стоят дорого, потому что человек принимает по ним реальные решения.

Несколько примеров из исследования. DeepSeek, отвечая на вопрос про страховку для щенка, порекомендовал сравнить предложения на агрегаторе «Мутный», которого попросту не существует, модель его выдумала. Google AI Mode заявил, что инвестиционное страхование жизни якобы запрещено к продаже с 2026 года, и сам же высоко оценил достоверность этого ложного ответа. «Чат с Алисой» на вопрос о поездке в Казахстан посоветовал не международную Зелёную карту, а местный казахстанский полис, то есть направил человека оформлять не тот документ. GigaChat в теме киберстрахования и вовсе синтезировал вымышленный кейс, сославшись при этом на реальный сайт страховщика.

Для рынка это означает простую вещь: там, где о продукте мало качественного контента, нейросеть заполняет пустоту домыслами. И единственный способ это исправить, дать ей достоверную информацию, которую она подхватит.

Целый сегмент почти без конкуренции

Самая практичная находка исследования касается корпоративного страхования. В соцсетях эта тема почти не живёт, на неё приходится около 1% разговоров: решения о страховании грузов, строительно-монтажных рисков или ответственности директоров принимаются в кабинетах и на тендерах, а не в постах. А нейросети российскую специфику этого сегмента просто не знают.

Именно здесь и всплывает та самая история с Allianz. В теме страхования ответственности директоров (D&O) OpenAI называет ушедшую из России Allianz в 21 раз чаще, чем крупнейшего российского игрока. Модель обучена на старом западном контенте и не в курсе, что компании давно нет на рынке. Более того, ни одна из девяти нейросетей не связывает этот продукт с субсидиарной ответственностью по 127-ФЗ о банкротстве, хотя именно это в России главная причина, по которой D&O вообще покупают. Не знают модели и требований 44-ФЗ к страхованию в госзакупках.

Где машина и люди сказали одно и то же

Не всё в исследовании про расхождения. Есть находки, которые совпали в обоих слоях, и потому считаются подтверждённой правдой рынка.

Например, запрос про добровольное медицинское страхование нейросети упорно сводят к теме ОМС: очереди, роды, доступ к врачу. Сначала это выглядело как ошибка, но соцсети показали, что живые люди обсуждают ДМС ровно так же, через проблему доступа к медицине. Нейросеть не ошибается, она копирует логику реальных разговоров. Точно так же совпало и в другом: страхование имущества в обоих слоях оказалось прежде всего историей про ипотеку. Полис покупают не для защиты жилья, а потому что этого требует банк. А тема возврата навязанной при кредите страховки в обеих картинах остаётся самой болезненной для клиента.

Когда два независимых метода, которые ничего не знают друг о друге, приходят к одному выводу, это перестаёт быть догадкой и становится фактом.

Что из этого следует

Главный вывод исследования выходит далеко за пределы страхования. Нейросети встали между человеком и покупкой, и они формируют мнение о брендах ещё до того, как клиент что-то выбрал. При этом живут по своим законам - не по размеру бренда, а по объёму и качеству контента, на котором обучены.

Соцсети рынок давно научился слушать и вести. А слой AI-видимости пока только формируется, и конкуренция за место в ответах нейросетей остаётся низкой, особенно в корпоративном сегменте и сложных нишевых продуктах. По мере того как всё больше людей начинают выбирать через нейросети, этот баланс будет меняться, и, как полагают авторы, довольно быстро.

Полные отчёты по обоим слоям, с методологией, разбором по категориям и лидербордами, опубликованы в открытом источнике на странице исследования.

Исследование провели сервис AI-аналитики brandfound. (слой нейросетей) и исследовательский центр Sidorin Lab (слой соцмедиа). Фокус-компанией для верификации выступил Ингосстрах, предоставивший открытые данные. Комментарии в исследовании дали Наталия Кладова (Sidorin Lab) и Готти Вартанян (CEO brandfound).