X5 или Магнит 2026: почему один строит будущее, а второй догоняет прошлое

X5 Group («Пятёрочка», «Перекрёсток», «Чижик») и «Магнит» делят почти треть российского продовольственного рынка. Доли — 16,9% против 15,4%. Кажется, что битва идёт на равных. Но если копнуть глубже, выясняется: один гигант строит будущее, а второй пытается догнать прошлое.

Разрыв по эффективности — колоссальный. X5 платит дивиденды, запускает роботизированные дарксторы и агрессивно расширяет дискаунтер «Чижик». «Магнит» тратит миллиарды на покупку «Азбуки вкуса», наращивает долги и не может определиться с выплатами акционерам.

Кому это важно:

- Поставщикам — вы работаете с этими сетями. Если вы поставляете в «Магнит», готовьтесь к задержкам платежей и давлению на цены. Если в X5 — ваша маржа под ударом из-за «Чижика».

- Маркетологам в ритейле — стратегия вашей компании определяет ваш карьерный рост и зону ответственности.

- Инвесторам — куда вкладывать деньги в 2026–2027. X5 — надёжный дивидендный поток. «Магнит» — рискованный отскок при смене стратегии.

Ранее я уже разбирал похожие дуэли. В статье «Мираторг и Черкизово» мы смотрели, почему миллиарды на «фермерское» не дают лояльности массового покупателя. В материале «Две новые СТМ “Дикси”» я показал, как отсутствие системы убивает частные марки. Сегодня — новый раунд.

Факты с полок и отчётов — без воды

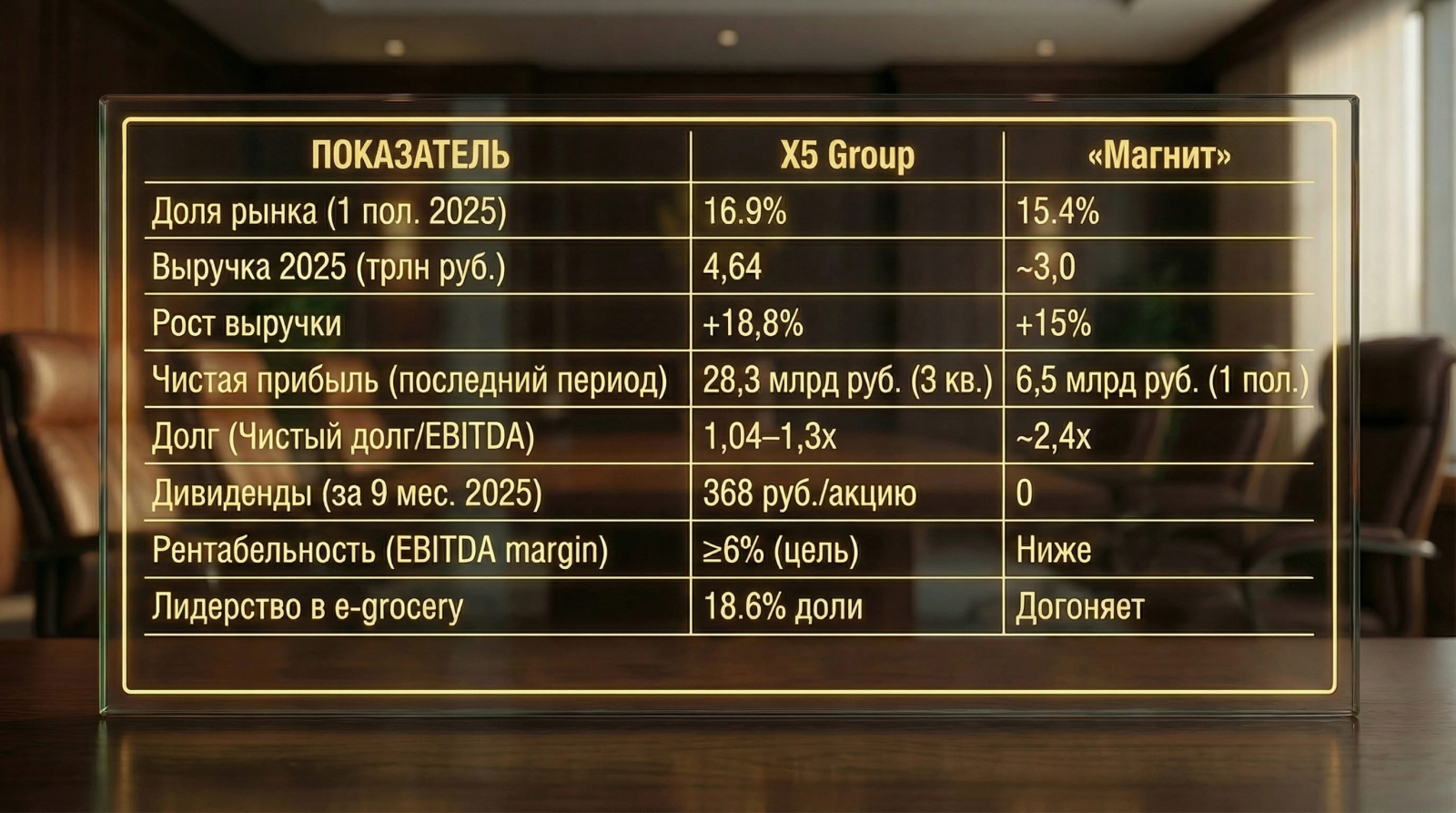

X5 Group:

- Выручка 2025 — 4,64 трлн рублей (+18,8%).

- Чистая прибыль за третий квартал 2025 — 28,3 млрд рублей.

- Доля рынка — 16,9%.

- Дивиденды за 9 месяцев 2025 — 368 рублей на акцию.

- Долг (Чистый долг/EBITDA) — 1,04–1,3x.

- Темп роста LFL-продаж — около 14%.

- Доля в e-grocery — 18,6% (первое место).

«Магнит»:

- Выручка 2025 — около 3 трлн рублей (+15%).

- Чистая прибыль за первое полугодие 2025 — 6,5 млрд рублей.

- Доля рынка — 15,4%.

- Дивиденды в 2024–2025 — не выплачивались.

- Долг (Чистый долг/EBITDA) — около 2,4x.

- Темп роста LFL-продаж — около 10%.

- В онлайне — догоняющий.

Сравнительная таблица: кто эффективнее

Три главные ошибки «Магнита», которые вывозят X5 вперёд

Ошибка 1. Покупка активов вместо органического роста

«Магнит» потратил десятки миллиардов на покупку «Дикси» (2021) и «Азбуки вкуса» (2024–2025). Интеграция идёт тяжело, синергия пока не достигнута. Деньги ушли на сделки, а не на новые форматы.

X5 пошла другим путём: создала «Чижик» с нуля. Результат — «Чижик» стал самым быстрорастущим дискаунтером в стране. «Магнит» до сих пор расхлёбывает последствия покупок, не предложив адекватного ответа.

Это напоминает ситуацию со СТМ «Дикси», которую я разбирал ранее: большие вложения в бренды OUCH! и O!Life не дали отдачи, потому что не было системы. «Магнит» повторяет ту же ошибку — тратит, но не строит.

Ошибка 2. Долговая яма и дивидендный голод

У «Магнита» долг в два раза выше, чем у X5 (2,4x против 1,3x). При этом X5 платит дивиденды (доходность 15–18%), а «Магнит» не платил ничего ни в 2024, ни в 2025.

Инвесторы голосуют рублём. Капитализация X5 растёт, «Магнита» — топчется на месте. «Магнит» перешёл с ежеквартальной на полугодовую отчётность, снизив прозрачность. В 2026 году это дополнительный минус к доверию.

Ошибка 3. Отставание в технологиях и онлайн

X5 — первая в e-grocery с долей 18,6%. У неё роботизированные дарксторы (автоматизация до 70%), экспресс-доставка, собственная логистика 5Post. «Магнит» только запускает пилоты.

В 2026 году, когда онлайн станет обязательным каналом, отставание превратится в пропасть. Как я писал в статье «Retail Media: новый стандарт или пузырь?», технологическая отсталость убивает маржинальность. X5 это поняла. «Магнит» — пока нет.

***

Почему X5 вырывается вперёд: три козыря

Козырь 1. «Чижик» — убийца цен

Жёсткий дискаунтер с предельно низкими ценами за счёт экономии на всём, кроме логистики. Формат бьёт точно в запрос покупателя 2026 года: дёшево, рядом, без понтов. «Магнит» не смог предложить адекватного ответа. Его «Магнит Рядом» и «В1» проигрывают по эффективности.

Козырь 2. СТМ — система, а не полка

В категории «мясная гастрономия» доля полки под СТМ у X5 — 19%, у «Магнита» — 14%. При этом вклад в продажи у X5 — 13%, у «Магнита» — только 8%. X5 лучше понимает своего покупателя и тоньше настраивает ассортимент.

В статье «Почему 90% статей про нейросети — это про “как”, а не про “зачем”» я говорил: инструмент без стратегии бесполезен. То же с СТМ: просто выделить полку недостаточно. Нужна система.

Козырь 3. Технологии и прозрачность

X5 — IT-компания, которая торгует продуктами. Чёткая дивидендная политика, умеренный долг, лидерство в онлайне. «Магнит» закрывает отчётность, не платит дивиденды и до сих пор не определился со стратегией в новых форматах.

Прогноз: что будет через 12–18 месяцев

К концу 2026 года:

- «Чижик» откроет 3000-ю точку. «Магнит» не запустит аналог — его формат «В1» останется пилотным.

- X5 увеличит долю в e-grocery до 22%. «Магнит» не поднимется выше 12%.

- Долг «Магнита» превысит 3x по EBITDA. Компания будет вынуждена продать «Азбуку вкуса» или искать стратегического инвестора.

- X5 продолжит платить дивиденды (доходность 15–18%). «Магнит» так и не объявит дивидендную политику.

К середине 2027 года:

- X5 станет безусловным лидером с долей рынка 18–19%. «Магнит» опустится до 14%.

- Технологический разрыв станет критическим. X5 начнёт тестировать полностью автоматизированные магазины без персонала. «Магнит» будет только догонять.

- Часть поставщиков «Магнита» начнёт переориентироваться на X5 из-за задержек платежей и давления на цены.

***

Что делать собственнику?

Для малого бизнеса (оборот до 300 млн, 1–2 канала сбыта)

- Не пытайтесь повторить «Чижика». У вас нет ресурсов для ценовой войны. Сделайте ставку на узкую нишу, где X5 и «Магнит» слабы (локальные продукты, уникальный сервис).

- Контролируйте долг. Долг/EBITDA выше 1,5x для малого бизнеса — риск остановки. Не берите кредиты под расширение, если нет гарантированного потока.

- Технологии — готовые решения. Не стройте свою даркстор-платформу. Используйте готовые конструкторы сайтов, CRM и маркетплейсы как канал.

Для среднего бизнеса (оборот 300 млн – 5 млрд, региональный или нишевый лидер)

- Не покупайте активы без синергии. Интеграция «Азбуки вкуса» стоила «Магниту» миллиардов. Если покупаете — убедитесь, что сможете переварить.

- СТМ — да, но с системой. Не выделяйте полку, не проработав ценовой сегмент и портрет покупателя. Используйте аналитику, а не интуицию.

- Дивиденды или инвестиции? Если не платите собственникам — объясните, почему. Неопределённость убивает доверие.

Для крупного бизнеса (оборот от 5 млрд, федеральный или мультирегиональный)

- Выбирайте: органический рост или экспансия. X5 выбрала первое, «Магнит» — второе. Результат разный. Будьте последовательны.

- Инвестируйте в технологии как в отдельный бизнес. X5 — уже IT-компания. Если ваш CTO не входит в топ-3 высших руководителей — вы отстаёте.

- Прозрачность и дивиденды — не опция, а норма. «Магнит» поплатится капитализацией за закрытость. Инвесторы идут к тем, кто платит и отчитывается.

***

Вместо заключения

X5 Group завершила 2025 год в статусе абсолютного чемпиона: первого в «физической» рознице, первого в онлайне и одного из самых эффективных по финансовым показателям. Прогнозы на 2026–2027 годы показывают, что компания не намерена сбавлять обороты.

«Магнит» остаётся крупным игроком с потенциалом роста, но его стратегия проигрывает. Высокий долг, неопределённость с дивидендами и отставание в технологиях — три кита, на которых «Магнит» рискует потерять долю рынка.

Если вы работаете с «Магнитом» — готовьтесь к задержкам платежей, давлению на цены и возможной реструктуризации. Диверсифицируйте каналы сбыта.

Если вы работаете с X5 — ваша маржа под ударом из-за «Чижика». Ищите ниши, где можно добавить ценность, а не конкурировать ценой.

Если вы инвестор — X5 надёжнее, «Магнит» рискованнее, но с потенциалом отскока, если сменит стратегию.

Органический рост, технологический рывок и честная работа с акционерами побеждают «покупную» экспансию. X5 доказала это цифрами. «Магнит» пока не может предъявить аналогичных доказательств.

Тем, кто хочет внедрить системный подход в своём маркетинге, напомню: у меня разработаны должностные функции (уровни 6, 7, 8) в соответствии с профстандартом 790н. Ключевой раздел — «Что маркетолог НЕ ДЕЛАЕТ». Это та самая юридическая защита, о которой я говорил в статьях с другими кейсами.

Если нужен этот инструментарий — пишите в личные сообщения на Sostav или на паблики, указанные в моём блоге.

Сергей Кругленко — стратегический маркетолог, автор книг по аспектам маркетинговой деятельности.

#стратегияNET #профстандарт790н #ритейл2026 #котлер #маркетинг2026 #сергейкругленко