Минстрой России разъяснил порядок действий при экспертизе проектной документации в 2026 году с учетом изменения ставки НДС

Наш Телеграм канал с важными изменениями и кейсами

В конце 2025 года Минстрой России дал важные разъяснения, касающиеся проведения государственной экспертизы проектной документации в 2026 году в условиях изменения налогового законодательства.

Поводом стало планируемое увеличение ставки НДС с 20% до 22% с 1 января 2026 года, что напрямую затрагивает сметную стоимость объектов капитального строительства и порядок прохождения экспертизы.

Разъяснения изложены в письме Минстроя РФ от 25.12.2025 № 80914-АГ/09 и уже сейчас имеют практическое значение для заказчиков, проектировщиков и подрядчиков.

Почему вопрос НДС критичен для экспертизы проектной документации

Сметная стоимость является ключевым элементом проектной документации.Изменение ставки НДС:

- влияет на итоговую стоимость строительства;

- может затрагивать лимиты финансирования;

- напрямую отражается на результатах государственной экспертизы.

До появления разъяснений у участников рынка возникал логичный вопрос:нужно ли повторно направлять проектную документацию на экспертизу, если ставка НДС меняется уже после получения положительного заключения?

Минстрой дал однозначный и важный для практики ответ.

Корректировка проектной документации в ходе экспертизы: позиция Минстроя

По мнению Минстроя России, в связи с изменением ставки НДС с 01.01.2026 г.:

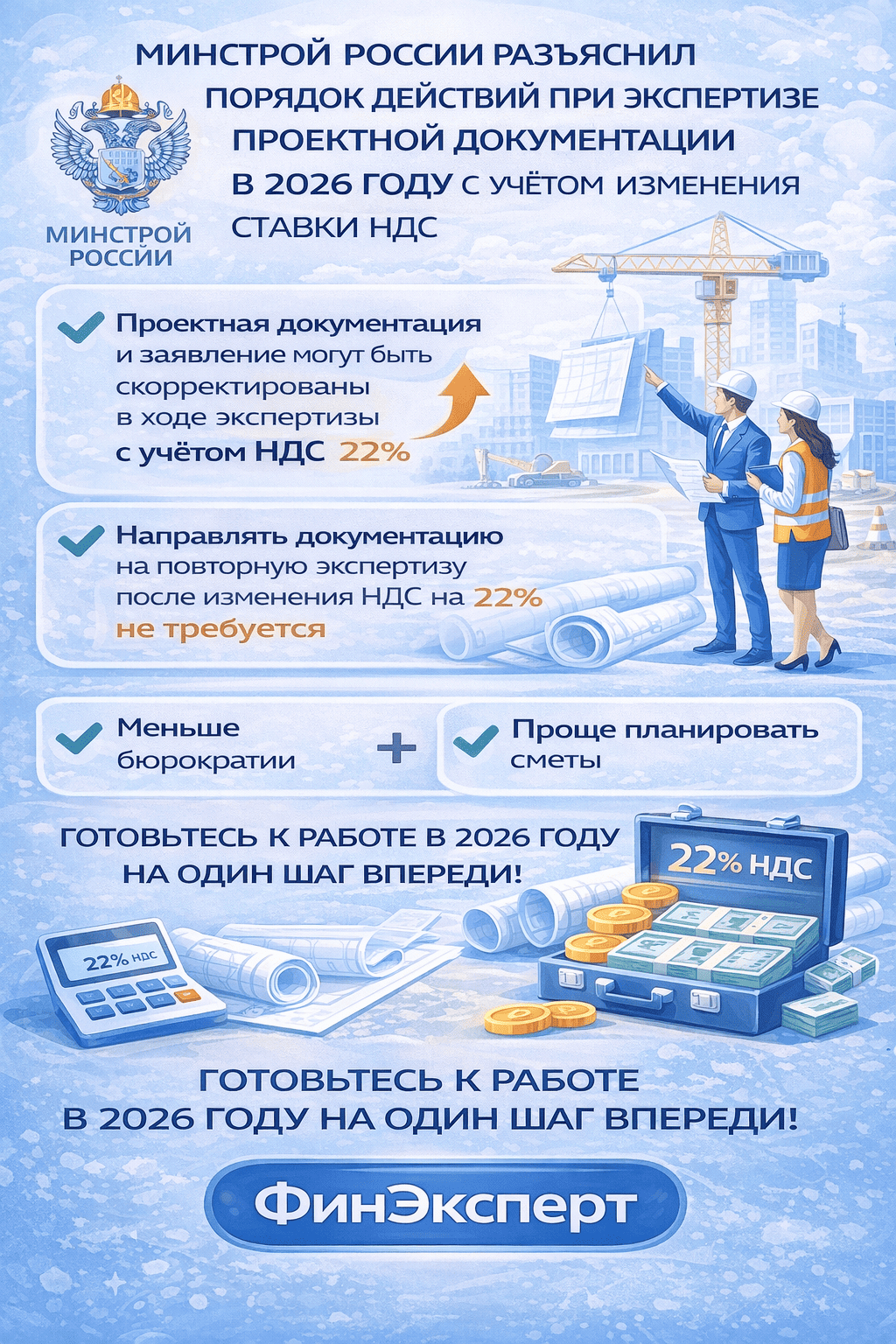

1. Допускается корректировка документации в процессе экспертизы

Проектная документация и заявление могут быть скорректированы с учетом новых положений налогового законодательства:

- прямо в процессе проведения государственной экспертизы;

- не позднее чем за 10 рабочих дней до окончания срока экспертизы.

Это означает, что заказчик и проектировщик вправе заранее учесть будущую ставку НДС 22%, даже если экспертиза проводится еще в 2025 году, но завершится в 2026-м.

2. Повторная экспертиза не требуется после положительного заключения

Минстрой отдельно подчеркнул принципиальный момент:

изменение ставки НДС не относится к изменениям, предусмотренным подп. «а» и «в» п. 45(13) Положения № 145.

Следовательно:

- если положительное заключение государственной экспертизы уже получено;

- и после этого в сметной документации изменяется только ставка НДС,

направлять документацию на повторную государственную экспертизу не требуется.

Это правило распространяется именно на часть проверки сметной стоимости.

Что это означает на практике

Разъяснение Минстроя снимает сразу несколько существенных рисков.

Для заказчиков:

- нет необходимости проходить повторную экспертизу из-за изменения НДС;

- снижается риск срыва сроков реализации проекта;

- упрощается корректировка смет при переходе на 2026 год.

Для проектировщиков:

- появляется понятный алгоритм действий при смене налоговой ставки;

- исключаются претензии о «некорректной смете» после экспертизы.

Для подрядчиков:

- уменьшается вероятность задержек контрактов;

- становится проще учитывать новую налоговую нагрузку при расчетах.

Взаимосвязь с контрактами и госзакупками

Важно понимать, что разъяснения Минстроя касаются экспертизы проектной документации, но не означают автоматического пересмотра цены контракта.

В практике госзакупок действует устойчивая позиция финансово-контрольных органов:

- изменение ставки НДС само по себе не является основанием для изменения цены контракта;

- корректировки возможны только в строго установленных законом случаях.

Именно поэтому участникам строительных проектов важно заранее:

- корректно формировать сметную документацию;

- учитывать налоговые риски;

- выстраивать финансовую модель проекта на горизонте 2026 года.

Роль финансового и контрактного сопровождения

На практике изменение ставки НДС затрагивает не только экспертизу, но и:

- банковское финансирование;

- обеспечение контрактов;

- расчет рентабельности проектов;

- кредитные и гарантийные обязательства.

В таких ситуациях особенно важно комплексное сопровождение.

ФинЭксперт помогает подрядчикам и заказчикам:

- оценить влияние изменения НДС на экономику проекта;

- корректно выстроить финансовую модель;

- подобрать инструменты финансирования и обеспечения;

- минимизировать риски при переходе на новые налоговые условия.

Вывод

Письмо Минстроя РФ от 25.12.2025 № 80914-АГ/09 стало важным ориентиром для строительной отрасли:

- изменение ставки НДС можно учитывать еще в процессе экспертизы;

- после получения положительного заключения повторная экспертиза не требуется;

- ключевой фактор — соблюдение сроков и корректность сметных расчетов.

Для бизнеса это означает меньше бюрократии, но больше ответственности за финансовое планирование.А значит, 2026 год стоит встречать с заранее просчитанной экономикой проекта, а не в режиме аврала.