Отсрочка по налогам: как остановить блокировку счета

Вы перечитываете уведомление от налоговой. «Уплатите 432 000 рублей до 25 декабря. В противном случае — блокировка расчетного счета». А на счету 87 тысяч. Деньги на днях должны поступить на счет, но вдруг что-то случится? Еще нужно выплатить сотрудникам зарплату, перевести деньги поставщику. Беспокойство нарастает.

Остановитесь! Вы не первый в такой ситуации. К тому же, у вас есть законный способ выиграть время. Отсрочка или рассрочка по налогам — инструмент, который компании используют, чтобы избежать блокировки и сохранить бизнес. Например, в Саратовской области в 2024 году 12 налогоплательщиков воспользовались такой возможностью. По данным региональной ФНС, предприниматели получили рассрочки на 220 млн рублей.

Когда государство дает отсрочку

Глава 9 НК РФ (ст. 61–64) разрешает перенести или разбить платеж, если есть документально подтвержденные трудности. Это не прощение долга — это замена катастрофы на контролируемый процесс. Важно понимать механику: отсрочка — это перенос выплаты «одним платежом» на более позднюю дату, а рассрочка — погашение частями по графику. При этом, изменить срок можно как по будущим платежам, срок уплаты которых еще не наступил, так и по уже сложившейся задолженности.

Что налоговая примет как уважительную причину?

- Подтвержденные убытки по годовой отчетности.

- Снижение выручки за аналогичный период.

- Неоплаченный госконтракт или субсидия.

- Ущерб от ЧС (пожар, наводнение, авария).

- Иные обстоятельства, прямо указанные в ст. 64 НК РФ.

Примитивное «денег нет» — не основание. Нужны цифры, документы, логика. Данная поддержка требует конкретных данных: для убытков укажите баланс с минусовой строкой «прибыль регистрации», для результатов выручки — сравнительную таблицу деклараций за год. Госконтракт? Приложите выписку ЕИС с задержкой платежа. ЧС? Акт МЧС плюс фото успеха. Инспекторы ценят такие решения: они снижают риски отклонения по опыту кейсов.

В сильной заявке есть банковские справки и данные о движении денег. Налоговый кодекс прямо разрешает инспекции запрашивать: выписки с оборотами и остатками за последние месяцы, список ваших должников с суммами и сроками оплаты.

Кто может подать — и на что реально рассчитывать

Право на отсрочку имеют:

- ООО, АО и другие юрлица;

- ИП на любом режиме;

- физлица в исключительных случаях.

Важно: если ваш долг превышает стоимость чистых активов, то шансы на получение рассрочки падают. Но даже при отказе можно подать повторно — ряд предпринимателей получают одобрение со второго раза.

Для ИП на УСН или патенте это особенно актуально: малый бизнес составляет 70% одобренных заявок, поскольку ФНС учитывает специфику: сезонность, зависимость от одного клиента. Даже если активы скромные, прогноз поступлений от надежных контрагентов часто перевешивает формальные метрики.

На что именно можно рассчитывать?

- Время. Отсрочка рассчитана на срок до 1 года, рассрочка — до 3 лет (ст. 62 НК РФ). Для ИП и малых предприятий чаще всего одобряют на 6–12 месяцев.

- Сумма. Можно включить все налоги и страховые взносы, по которым образовалась недоимка. Но если долг превышает 50% от годовой выручки, то инспекция сократит сумму.

- Проценты. Начисляются по ключевой ставке Банка России (на декабрь 2025 г. по данным Центробанка она составляет 16%), без пеней и штрафов. Важный нюанс: проценты за отсрочку не всегда начисляются, и не всегда по полной ставке. Если вы пострадали от ЧС или бюджет не перечислил вам деньги по контракту, субсидии и т.п., проценты могут не начисляться вообще. При угрозе банкротства или сезонных трудностях — проценты идут по половине ключевой ставки, то есть 8% при ставке 16%. В остальных случаях — по полной ставке.

- Проценты считают за каждый день, начиная с даты, когда решение об отсрочке вступило в силу. И заплатить их нужно не позже, чем на следующий день после последнего платежа по графику.

- Гарантии. Если вы честно выполняете график, инспекция не вправе блокировать счет по этим платежам.

- Отказ от обеспечения. Резерв не требуется, если долг не рассчитан на стоимость чистых активов компании или по решению ФНС (ст. 64 НК РФ). Достаточно обоснованного расчета платежеспособности с графиком сокращения. Важный нюанс: даже если решение вам предварительно одобрили, оно может не вступить в силу, если в течение 30 календарных дней не оформлено обеспечение, например, не заключен договор залога или не предоставлена гарантия. Поэтому обеспечение стоит продумывать параллельно со сбором финансовых документов.

Как подать заявление: четкий алгоритм без ошибок

Подготовка.

Это ключ к скорости. Включите личный кабинет: там встроен калькулятор долга по КБК, который автоматически завершает детализацию. Если отправлять планируете почтой, воспользуйтесь заказным письмом с описью: это доказательство своевременной подачи в суд, если дело дойдет до спора. Совет: параллельно звоните старшему инспектору УФНС. Неформальный разговор часто приводит к пониманию того, чего не хватает заранее.

Определите:

- какие налоги, взносы включить;

- реальный срок погашения с учетом поступления денег.

Документы без которых не примут заявление

- Отчетность за 12–24 месяца.

- Детализация долга (налог, сумма, дата).

- Расчет платежеспособности с графиком.

- Подтверждение причины (акты ЧС, выписки по контракту).

- Обеспечение: залог, гарантия или поручительство (если требуется).

Форма и подача

Инструкция:

- Скачайте официальную форму КНД 1150086 на сайте ФНС. Это важно, потому что с 1 января 2024 года бланк обновлен. На других ресурсах вы можете наткнуться на устаревшую форму.

- Заполните заявление. Не игнорируйте разделы, описывайте все.

- Подготовьте пакет документов. Если планируете отправлять почтой, то распечатайте заявление в 2 экземплярах, приложите копии документов, сшейте и пронумеруйте страницы.

- Подача заявки:

- через личный кабинет налогоплательщика;

- в МФЦ;

- почтой с уведомлением.

Не ждите просрочки. После нее придется объяснять, почему не обратились раньше, и шансы на одобрение падают.

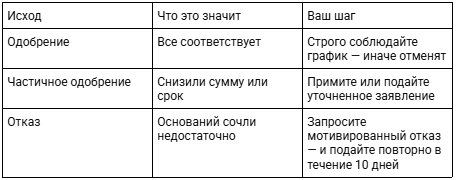

Что ждет после подачи: три сценария и как на них реагировать

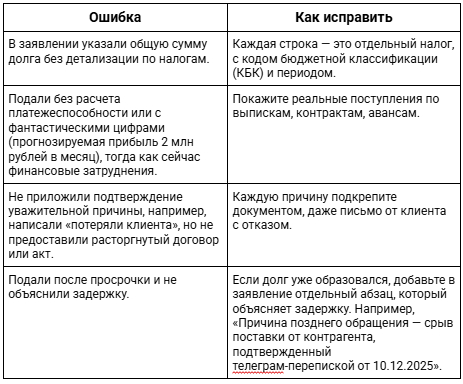

Типичные ошибки при подаче, и как их избежать

Реальный кейс: как организация получила отсрочку со второго раза.

Логистическая компания из Калуги потеряла клиента в ноябре 2025 года. Выручка упала на 40%, а налогов следовало уплатить 890 тыс. рублей.

Первое заявление отклонили: не хватало подтверждения убытков. За 2 дня бухгалтер компании собрала дополнительные выписки по ушедшим контрактам, сформировала прогноз поступлений от новых клиентов и оформила письмо-обоснование с графиком платежей.

Вторая подача была одобрена. Итог: организация получила рассрочку на 4 месяца с поручительством от партнера, счет не заблокирован, зарплаты выплачены, бизнес восстановлен.

Отсрочка — это шанс все исправить. Однако, механизм работает только если вы действуете быстро и честно. Игнорировать долг — значит усугубить ситуацию, а договориться — сохранить бизнес, команду и репутацию.