Налоги ИП в 2026 году: как не потерять деньги на новых ставках

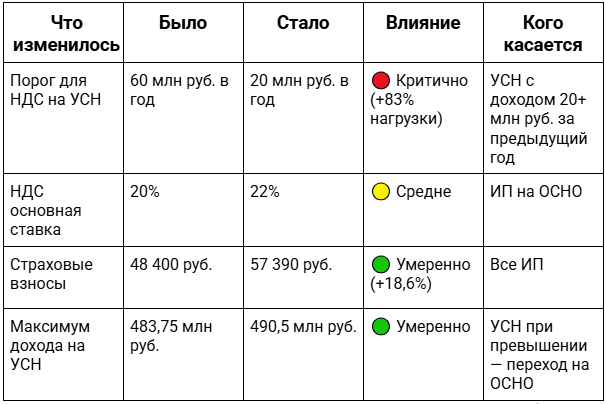

В 2026 году фиксированная часть платежки за себя выросла до 57 000 рублей против прежних 48 000 — это рост на 18,6%. Параллельно вы получили письмо от ФНС о постановке на учет как плательщика НДС, хотя все восемь лет работали на УСН. А крупный клиент вскрытие требует пересмотреть, потому что в договоре прописана ставка 20% и он не готов доплачивать 2% под новый НДС.

По итогам расчетов выходит, что годовая потеря из чистой прибыли составит около 220 000 рублей. Плюс возрастает риск штрафов: неправильно заполненная декларация может привести к блокировке расчетного счета раньше, чем удастся отыскать актуальный образец заполнения и разобраться в изменениях. Но можно адаптироваться без лишних потерь: понять критические пороги, выбрать подходящую стратегию и настроить учет до первой отчетной кампании.

Справка: критические изменения для ИП в 2026 году

НДС на упрощенке: самое болезненное изменение года

Порог для автоматического перехода на уплату НДС снизился втрое: с 60 до 20 000 000 годового дохода. Если выручка за предыдущий календарный год превысила эту сумму, с 1 января текущего года предприниматель становится плательщиком налога на добавленную стоимость по специальной ставке по п. 1 ст. 145 НК РФ:

- 5% при доходе до 272,5 млн рублей,

- 7% при доходе от 272,5 до 490,5 млн рублей.

Право на вычет входящего НДС отсутствует: налог платится сверх упрощенного.

Критическая особенность: порог рассчитывается по итогам предыдущего года. Если в 2025 году доход составил 19 000 000 руб., в 2026-м НДС платить не нужно, даже если выручка вырастет до 40 000 000. Обязанность возникнет только с 1 января 2027 года.

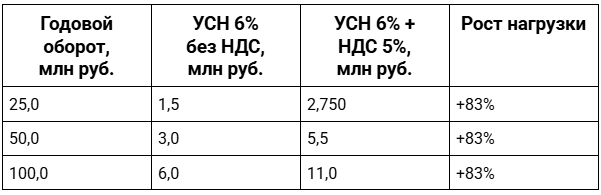

Реальная история: Олег К. из Тюмени шесть лет торгует автозапчастями оптом, работает на УСН 6%. Бизнес рос стабильно, открыл второй склад, нанял двух менеджеров. В 2025 году выручка достигла 23 000 000: на 3 000 000 больше порога.

15 января 2026 года бухгалтер сообщила: «С Нового года мы плательщики НДС. Придется начислять 5% на все операции». Предприниматель не поверил, думал, что на УСН вообще не платят НДС. Пересчитали: за первый квартал оборот 6 500 000.

Налоговая нагрузка выросла так:

- Было: 6 500 000 × 6% = 390 000 (только УСН).

- Стало: 390 000 (УСН) + 6 500 000 × 5% (НДС) = 715 000.

- Разница: +325 000 за квартал, 1 300 000 за год.

Чтобы не потерять маржу, Олег поднял цены на 7%. Три крупнейших клиента, которые приносили 35% оборота, ушли к конкуренту из Кургана. Тот держит выручку на 19 800 000 и цены не трогал. Олег потерял 520 000 маржи за квартал.

Пришлось искать новых покупателей. Давал отсрочку платежа 60 дней вместо обычных 30. Деньги зависли в дебиторке, для закупки партии товара взял краткосрочный кредит под 26% годовых. Только на процентах потерял еще 80 000 за три месяца. К июню ситуация стабилизировалась: нашел пять новых клиентов среднего размера, но нервы и время не вернуть.

Таблица: рост налоговой нагрузки при появлении НДС

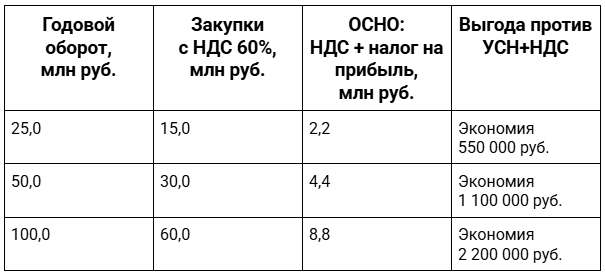

ОСНО как альтернатива (при закупках с НДС 60%+ от выручки):

Экспресс-тест: ОСНО или УСН выгоднее вам? (2 минуты)

Шаг 1. Ваш годовой оборот: _____ млн руб.

Шаг 2. Доля закупок с входящим НДС 22%: _____ %

Шаг 3. Определите выгодный режим:

- Доля закупок более 60% — ОСНО выгоднее (экономия до 30%).

- Доля закупок менее 40% — УСН выгоднее (экономия до 20%).

- Доля закупок 40-60% — считайте по формулам ниже.

Калькулятор

УСН с НДС:

- Налог УСН: Выручка × 6%.

- НДС: Выручка × 5%.

- Итого: Выручка × 11%.

ОСНО с вычетами:

- НДС к уплате: (Выручка × 22%) - (Закупки × 22%).

- Налог на прибыль: (Выручка - Закупки) × 25%.

- Итого: суммируйте.

Пример: Выручка 30 млн, закупки 20 млн:

- УСН: 30 × 11% = 3,3 млн.

- ОСНО: (30 × 22% - 20 × 22%) + (10 × 25%) = 2,2 + 2,5 = 4,7 млн.

- Вывод: УСН выгоднее на 1,4 млн.

Но если закупки 18 млн (60% от выручки):

- ОСНО: (30 × 22% - 18 × 22%) + (12 × 25%) = 2,64 + 3 = 5,64 млн.

- Разница с УСН меньше, но УСН все еще выгоднее.

При закупках 22 млн (73%):

- ОСНО: (30 × 22% - 22 × 22%) + (8 × 25%) = 1,76 + 2 = 3,76 млн.

- ОСНО выгоднее УСН на 460 тысяч.

Как избежать НДС на УСН: три работающие стратегии

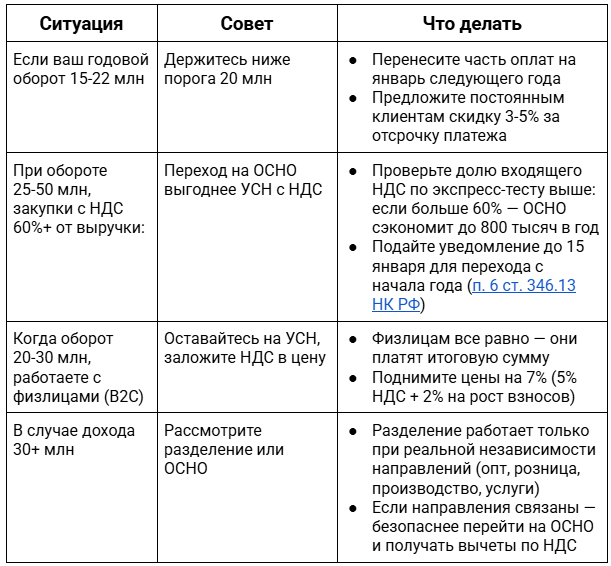

Стратегия 1: Остаться ниже порога 20 млн (если оборот 18-22 млн)

Распределите часть выручки на следующий год. Договоритесь с 2-3 крупными клиентами о переносе оплаты на январь. Предложите скидку 3-5% за отсрочку — это дешевле, чем платить НДС 5% со всего оборота.

Важно: доход на УСН учитывается кассовым методом, когда деньги поступили, а не когда отгрузили товар. Если в декабре 2026 года оборот 19,5 млн, а клиент должен перечислить 1 млн, попросите его заплатить после 10 января 2027-го. В 2026 году останетесь без НДС, в 2027-м придется платить, но будет время подготовиться.

Стратегия 2: Переход на ОСНО (при обороте 25-40 млн, закупки с НДС 60%+)

Звучит парадоксально, но при высокой доле расходов с входящим НДС общая система часто выгоднее упрощенки со спецставкой. Используйте экспресс-тест выше: если доля закупок больше 60%, ОСНО сэкономит до 1 млн рублей в год.

Когда оборот 30+ млн, несколько направлений деятельности. Стоит рассмотреть разделение бизнеса, но только при реальной независимости:

- Разные виды деятельности: опт и розница, производство и услуги.

- Свои счета, отдельная бухгалтерия.

- Нет перекрестных операций: один ИП не продает другому.

Риск: формальное дробление ФНС признает схемой и доначислит налоги как единому субъекту. Судебная практика показывает: если ИП на одном адресе, одни клиенты, общий персонал — это искусственное разделение.

НДС 22% для ИП на ОСНО: как не потерять на договорах

Базовая ставка налога на добавленную стоимость увеличилась с 20% до 22% с 1 января 2026 года (ФЗ № 425-ФЗ от 28.11.2025). Льготная ставка 10% для продуктов питания, детских товаров и медикаментов не изменилась.

Для предпринимателей на ОСНО критичны действующие договоры. Если в контракте зафиксирована ставка «НДС 20%», разницу в 2% придется платить из прибыли.

Кейс из практики: Сергей М., владелец логистической компании в Нижнем Новгороде, в ноябре 2025-го подписал годовой договор с производственным предприятием: «Перевозки 3 000 000 руб. ежемесячно, цена включает НДС 20%».

В январе бухгалтер завода отказалась согласовывать акты с НДС 22%: "В договоре написано 20%, платим по договору". Юрист завода подтвердил, что изменение возможно только через допсоглашение, а заказчик не хочет доплачивать.

Потери предпринимателя:

- Контракт на 12 месяцев = 36 000 000.

- Должен заплатить НДС 22%: 36 000 000 × 22/122 = 6 459 016.

- Получит от клиента с НДС 20%: 36 000 000 × 20/120 = 6 000 000.

- Убыток из своего кармана: 459 016 за год.

Сергей предложил скидку 1,5% взамен на повышение НДС до 22%. Завод согласился. Потеря снизилась до 200 000.

Как защитить себя в договорах

Проверьте сейчас:

- Откройте все контракты дороже 1 000 000 рублей со сроком до конца 2026 года.

- Ищите опасные формулировки:

- ❌ «НДС 20%» — фиксированная ставка, убыток на вас.

- ❌ «Цена окончательная, изменению не подлежит».

- ✅ «НДС по ставке, действующей на дату оказания услуг» — защищены.

Направьте допсоглашение (образец):

«В связи с изменением ставки НДС с 20% до 22% согласно Федеральному закону от 28.11.2025 № 425-ФЗ стоимость услуг пересчитывается с 01.01.2026. Новая цена с учетом НДС 22%: [сумма].»

Если контрагент отказывается — рассчитайте годовой убыток и решайте: терпеть или расторгать по ст. 451 ГК РФ (существенное изменение обстоятельств).

Страховые взносы: рост, который бьет по всем

Фиксированные страховые взносы выросли до 57 390 рублей — на 8 990 больше, чем в 2025-м (ст. 430 НК РФ). Это рост на 18,6%, притом что инфляция за 2025 год составила около 7,5%. Взносы растут в 2,5 раза быстрее цен.

При доходе свыше 300 000 предприниматель дополнительно платит 1% с суммы превышения. Максимальная планка — 321 818 рублей (8-кратный размер фиксированного платежа).

Пример расчета для ИП с оборотом 5 000 000:

- Фиксированная часть: 57 390.

- Дополнительно: (5 000 000 - 300 000) × 1% = 47 000.

- Итого за год: 104 390.

История с экономией: Анна Р. из Воронежа ведет онлайн-школу английского, работает на УСН 6% без сотрудников. Годовой доход — 3 200 000 рублей.

Раньше она платила страховые взносы 31 декабря одной суммой. Бухгалтер подсказал: если разбить на кварталы, можно сразу уменьшать авансовые платежи по УСН.

Как это работает:

- Налог УСН за год: 3 200 000 × 6% = 192 000.

- Страховые взносы: 57 390 + (3 200 000 - 300 000) × 1% = 86 390.

- На УСН «Доходы» без сотрудников взносы вычитают 100% из налога.

К уплате: 192 000 - 86 390 = 105 610.

Анна теперь платит взносы каждый квартал:

- Март: 14 500 — уменьшает аванс за первый квартал.

- Июнь: 14 500 — уменьшает аванс за полугодие.

- Сентябрь: 14 500 — уменьшает аванс за 9 месяцев.

- Декабрь: остаток.

Экономия на кассовых разрывах: не нужно искать 192 000 в апреле, когда клиенты задерживают оплату.

Лимиты УСН и повышенные ставки: когда нагрузка растет

Упрощенная система остается доступной при выручке до 490,5 млн и численности до 130 человек (ст. 346.13 НК РФ). Базовые ставки: 6% с доходов или 15% с разницы между доходами и расходами.

Повышенные ставки 8% (для объекта «Доходы») и 20% (для «Доходы минус расходы») применяются при:

- Доходе от 204,4 до 490,5 млн рублей (п. 1.1 ст. 346.20 НК РФ).

- Численности от 101 до 130 сотрудников.

Региональные власти могут снижать ставки. В Москве для IT-компаний действует льгота 1% вместо 6%, в Санкт-Петербурге для производства — 7% вместо 15%.

Важный нюанс: остаточная стоимость основных средств не должна превышать 218 000 000 руб. в 2026 году (200 000 000 × коэффициент-дефлятор 1,09 согласно п. 3 ст. 346.12 НК РФ). Купили станок за 220 000 000 — слетите с УСН, даже если оборот всего 10 000 000 в год.

Реальный случай: Игорь Д., владелец небольшой типографии в Самаре, в сентябре 2025 года купил новый печатный комплекс за 225 000 000. Бухгалтер проверила лимит по старым данным: 150 000 000. Посчитала, что превышение критично, но не знала про новый лимит 218 000 000. В январе 2026-го ФНС прислала уведомление: утрата права на УСН с 1 октября 2025 года, так как остаточная стоимость ОС превысила допустимые 218 000 000. Пришлось пересчитывать налоги за последний квартал на ОСНО, доплатить 4 300 000.

Штрафы и блокировки: что грозит за ошибки

Несвоевременная уплата налогов влечет пени 1/300 ставки ЦБ за каждый день просрочки (ст. 75 НК РФ). При ключевой ставке 21% годовых пени за месяц просрочки по налогу 100 тысяч: 100 000 × 30 × (21%/300) = 2 100 рублей.

Непредставление декларации карается штрафом 5-30% от суммы налога, минимум 1 000 рублей (ст. 119 НК РФ). Если задержка превысит 10 рабочих дней, ФНС заблокирует расчетный счет без предупреждения (п. 3.2 ст. 76 НК РФ).

Грубое нарушение учета доходов и расходов:

- За один период — 10 000 рублей.

- За несколько периодов — 30 000 рублей.

- Если ошибка привела к занижению налога — 20% от неуплаченной суммы, минимум 40 000 рублей (ст. 120 НК РФ).

✅ Защитный чек-лист

1. Храните документы правильно:

- Все договоры, акты, счета минимум 4 года (срок давности проверки по ст. 113 НК РФ).

- Сканируйте в облако: Google Drive, Яндекс.Диск — если потеряется бумага, останется копия.

- Папки по годам и кварталам: легче найти при проверке.

2. Подписывайте документы ДО оплаты:

- Сначала договор и акт, потом платеж — не наоборот.

ФНС не примет расход, если акт подписан через месяц после оплаты. Это выглядит как попытка задним числом создать документы.

3. Ежеквартальная сверка с бухгалтером:

- Март, июнь, сентябрь, декабрь — проверяйте расходы за квартал.

Проще исправить сейчас, чем через год при проверке

4. Контрагенты должны быть реальными:

- ФНС проверяет через АСК НДС-2: есть ли у поставщика сотрудники, отчетность, активность.

- Однодневка без признаков деятельности — повод отказать в расходах.

- Перед крупной сделкой проверьте контрагента через сервис ФНС «Прозрачный бизнес»

Прогрессивная шкала НДФЛ и патент

Если вы на ОСНО с годовым доходом 2 400 000+ руб., вас касается прогрессивная шкала НДФЛ: 13%, 15%, 18%, 20%, 22% по ступеням (п. 1 ст. 224 НК РФ). Налог считается частями по каждой ступени. Для дохода 10 000 000 итоговый НДФЛ составит 1 602 000 рублей.

Патентная система сохранила ставку 6% от потенциально возможного дохода. Стоимость фиксирована и не зависит от фактической выручки.

Алгоритм выбора: какая стратегия подходит вашему бизнесу

План действий на февраль: что сделать до отчетной кампании

Неделя 1 (до 10 февраля). Оценка ситуации

- Рассчитайте выручку за 2025 год — превысили ли 20 млн?

- Если да — подайте уведомление о постановке на учет как плательщика НДС (форма 26.2-4).

- Спрогнозируйте оборот на 2026 год: приблизитесь ли к порогам 20 млн или 204,4 млн?

Неделя 2 (до 17 февраля). Проверка договоров

- Найдите контракты с формулировкой «НДС 20%» или фиксированной ценой.

- Рассчитайте потенциальные потери (используйте формулу из раздела про НДС 22%).

- Подготовьте проекты допсоглашений с новой ставкой.

Неделя 3 (до 24 февраля). Оптимизация взносов

- Настройте график платежей страховых взносов поквартально: март, июнь, сентябрь, декабрь.

- Если на УСН «Доходы» без сотрудников — вычитайте 100% взносов из авансовых платежей.

- Зарезервируйте 1% с дохода свыше 300 000 для уплаты до 1 июля 2027 года.

Неделя 4 (до 28 февраля). Выбор стратегии

- Используйте алгоритм выше и экспресс-тест, определите, что выгоднее: держаться ниже порога, переходить на ОСНО или разделять бизнес.

- Проконсультируйтесь с бухгалтером: пересчитайте совокупную нагрузку на разных режимах.

- Если решили менять режим с 2027 года — у вас есть время до 15 января 2027-го для подачи уведомления.

Если хотите сменить режим с 2027 года, решение нужно принять в феврале 2026, чтобы:

- успеть пересчитать нагрузку на разных режимах,

- согласовать с крупными клиентами изменение цен: уведомление за 2-3 месяца,

- подготовить бухгалтерию к новому учету: настроить программу, обучить персонал,

- подать уведомление без спешки в декабре 2026-го.

После 1 марта 2026 вы будете работать на текущих условиях весь год — менять ничего нельзя до 2027-го.

Налоговые изменения 2026 года затронули всех: взносы выросли на 18,6%, НДС до 22%, порог для УСН снизился с 60 до 20 млн.

При обороте 25 млн налоговая нагрузка выросла на 83% — с 1,5 до 2,75 млн рублей в год. Предприниматели, которые в январе-феврале пересчитали выгоду, выбрали режим и настроили учет, адаптировались без штрафов. Действуйте на основе расчетов, а не интуиции — каждый режим выгоден при определенных условиях.