Налоговые изменения 2026: как не потерять прибыль на новых ставках

Январь закончился, деньги на счете есть, но бухгалтер предупреждает: к концу квартала не хватит на НДС. В декабре с таким же оборотом проблем не было. Разница — новые ставки, которые добавляют налогов:

- При обороте 10 млн рублей — +150 тысяч в год.

- При обороте 20 млн рублей — +300 тысяч в год.

- При обороте 25 млн рублей на УСН — +1,25 млн в год (из-за спецставки НДС).

Хорошая новость: есть работающие способы адаптироваться без потери рентабельности. Три главных решения: держать оборот ниже критических порогов, перейти на более выгодный режим или пересмотреть договоры с клиентами. Выбор зависит от вашего оборота, маржи и типа клиентов.Налогов

Справка: ключевые изменения 2026 года

Проблема №1: УСН теперь с НДС — удар по малому бизнесу

Для многих компаний на упрощенной системе главное изменение — обязанность платить налог на добавленную стоимость при годовом обороте свыше 20 000 000 рублей. Раньше УСН полностью освобождала от этого налога. С 01.01.2026 г. автоматически включается спецставка 5% или 7% без права на вычет, если превышен порог.

НДС начисляется СВЕРХ налога УСН. Если доход за предыдущий год превысил 20 000 000, с 1 января следующего года вы становитесь плательщиком (п. 1 ст. 145 НК РФ).

Компания на УСН «Доходы» 6% с оборотом 25 000 000 руб. в 2025 году платила за тот год: 25 000 000 × 6% = 1 500 000

С 2026 года к этому добавляется НДС: 25 000 000 × 5% (спецставка) = 1 250 000. Итого: 2 750 000 вместо 1 500 000 — рост на 83%

Реальный случай: владелец интернет-магазина электроники из Казани закрыл 2024 год с выручкой 22 000 000 рублей — порог 20 000 000 превышен. С 1 января 2025 года он автоматически стал плательщиком налога на добавленную стоимость по спецставке (п. 1 ст. 145 НК РФ). В первом квартале 2025-го оборот составил 6 000 000.

Неприятный сюрприз: НДС нужно платить на все операции с начала года, а не только после превышения лимита. За первый квартал начислил: 6 000 000 × 5% = 300 000 налога.

Владелец успел избежать кассового разрыва, потому что еще в декабре 2024 года предупредил постоянных клиентов о подорожании на 7% и получил предоплаты. Компании, которые не подготовились, занимают деньги под проценты или срывают сроки оплаты поставщикам.

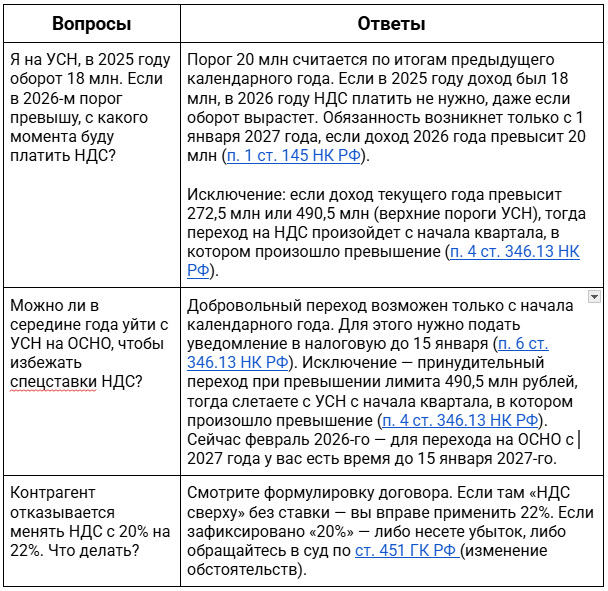

Важное уточнение: порог 20 000 000 определяется по итогам предыдущего календарного года. Это значит:

- Если в 2025 году ваш доход был 19 000 000 (не превысил порог), в 2026 году налог на добавленную стоимость платить не нужно, даже если в январе-феврале 2026-го получите крупные заказы и перевалите за 20 000 000.

- Обязанность по НДС возникнет только с 1 января 2027 года, если доход 2026 года превысит 20 000 000.

- Единственное исключение: принудительный переход при превышении верхних лимитов УСН — 272,5 или 490,5 млн (п. 4 ст. 346.13 НК РФ).

Алгоритм выбора: какое решение для вашего бизнеса

Если оборот 18-22 000 000 в год.

Решение: удержаться ниже порога.

- Договоритесь с 2-3 крупными клиентами о переносе части оплаты на январь следующего года.

- Предложите скидку 3-5% за отсрочку платежа — дешевле, чем платить НДС 5%.

- Доход на УСН считается кассовым методом: когда деньги поступили, а не когда отгрузили.

При обороте 25-40 000 000.

Лучший вариант — переход на ОСНО выгоднее УСН со спецставкой.

На УСН со спецставкой:

- УСН 6%: 20 млн × 6% = 1,2 млн.

- НДС 5%: 20 млн × 5% = 1 млн (без вычета входящего!).

- Итого: 2,2 млн, но входящий НДС 2,64 млн превращается в расход, увеличивая закупочную стоимость.

При маржинальности 40%+ УСН выгоднее, при 15-25% — ОСНО дает экономию.

Когда оборот 30 000 000+.

Решение: стоит с осторожностью рассмотреть разделение бизнеса.

Зарегистрируйте отдельные ИП или ООО под каждое направление, но только если:

- Направления реально независимы: опт и розница, производство и логистика.

- Свои счета, отдельная бухгалтерия, разные виды деятельности по ОКВЭД.

- Нет перекрестных услуг между фирмами: одна не продает другой.

Важно: формальное дробление только для снижения налогов ФНС доначислит как единый субъект. Судебная практика: если компании на одном адресе, один учредитель, один директор и клиенты — это схема.

Проблема №2: НДС 22% съедает маржу в долгосрочных договорах

Базовая ставка НДС выросла с 20% до 22% для всех на общей системе. Льготные 10% для продуктов, лекарств и детских товаров остались.

Главная опасность: годовые договоры с фиксированной ценой. Если в контракте написано «5 000 000 рублей в месяц, НДС 20%», разницу вы платите из своего кармана.

Кейс: логистическая компания из Москвы в ноябре 2025-го подписала договор с торговой сетью: «Перевозки 4 000 000 рублей ежемесячно, НДС по действующей ставке». Формулировка спасла: с января просто поменяли ставку в актах с 20% на 22%, клиент согласился.

Другая компания написала «НДС 20%» — клиент отказался доплачивать. Пришлось нести убыток 66 000 в месяц (4 000 000 × 2%/122) или около 800 000 в год.

Экспресс-проверка договоров (сделайте сегодня)

- Найдите все контракты дороже 1 000 000 рублей со сроком действия до конца 2026 года.

- Ищите формулировки:

❌ «НДС 20%» — риск.

❌ «Цена фиксированная, изменению не подлежит».

✅ «НДС по ставке, действующей на дату отгрузки» — у вас защита.

- Направьте допсоглашение: «В связи с изменением ставки НДС с 20% до 22% (ФЗ № 425-ФЗ от 28.11.2025) стоимость услуг пересчитывается с 01.01.2026».

- Если контрагент отказывается — рассчитайте убыток и решите: терпеть потерю или расторгать договор по ст. 451 ГК РФ (существенное изменение обстоятельств).

Проблема №3: прогрессивный НДФЛ отнимает до 450 000 в год

Пятиступенчатая шкала действует с 2025 года, но многие почувствовали эффект только при выплате годовых премий в январе 2026-го. Налог считается не единой ставкой на всю сумму, а частями по каждой ступени:

- 13% — на первые 2 400 000 рублей в год (200 тысяч в месяц).

- 15% — на часть от 2 400 000 до 5 000 000.

- 18% — на часть от 5 000 000 до 20 000 000.

- 20% — на часть от 20 000 000 до 50 000 000.

- 22% — на часть свыше 50 000 000.

Кейс с крупными потерями: финансовый директор торговой сети в Санкт-Петербурге получил в 2025 году зарплату 8 000 000 + годовую премию 4 000 000. Итого 12 000 000 рублей дохода.

Расчет по новой шкале:

- Первые 2 400 000 × 13% = 312 000.

- От 2 400 000 до 5 000 000 (2 600 000) × 15% = 390 000.

- От 5 000 000 до 12 000 000 (7 000 000) × 18% = 1 260 000.

- Итого НДФЛ: 1 962 000.

По старой шкале (до 5 000 000 — 13%, свыше — 15%):

- Первые 5 000 000 × 13% = 650 000.

- Остаток 7 000 000 × 15% = 1 050 000.

- Итого: 1 700 000.

Разница: 262 000 переплаты за год — почти месячная зарплата.

Компания пересмотрела систему мотивации: часть премии заменили опционами на покупку акций (облагаются только при продаже), часть — компенсацией аренды жилья (не является доходом, если подтверждена командировка).

Как избежать переплат по НДФЛ

Для работодателей:

- Премии за декабрь выплачивайте до 31 декабря: они войдут в доход 2025 года.

- Если сотрудник уже исчерпал лимит 2 400 000, отложите бонусы на январь — все равно повышенная ставка.

- Контролируйте накопленный доход ежемесячно: при приближении к порогам предупреждайте сотрудников.

Для высокооплачиваемых сотрудников:

- Используйте имущественный вычет: до 260 тысяч за покупку жилья — снижает базу.

- Социальный вычет за лечение и обучение: до 120 тысяч — возвращает до 15,6 тысяч.

- Если доход 2 500 000, вычет 200 тысяч опустит базу до 2 300 000 — вся сумма останется под 13%.

Действуйте сейчас: план по приоритетам

Сделайте в первую очередь:

- Рассчитайте прогноз выручки на 2026 год: приблизитесь ли к 20 000 000 на УСН?

- Проверьте 5-10 крупнейших договоров на фиксацию ставки НДС.

- Пересчитайте НДФЛ для сотрудников с зарплатой от 200 тысяч в месяц.

Затем выберите стратегию:

- Если оборот 18-22 000 000 — стратегия удержания ниже порога.

- Если 25-40 000 000 — расчет ОСНО или УСН (используйте таблицу выше).

- Если 30 000 000+ с несколькими направлениями — оцените разделение бизнеса.

Если останется время:

- Направьте клиентам допсоглашения с НДС 22%.

- Обновите шаблоны счетов и актов — автоматическая подстановка новой ставки

- Объясните сотрудникам про вычеты — многие не знают о возврате до 120 тысяч за лечение, обучение.

Мини-FAQ

Не уверены, какая стратегия подходит вашему бизнесу? Сейчас февраль — последний месяц для смены режима налогообложения с 2027 года. После 1 марта придется ждать целый год.

Изменения 2026 года добавили налогов в зависимости от оборота и режима. Компании, которые в декабре-январе пересмотрели договоры, выбрали подходящий режим и оптимизировали зарплаты, адаптировались без кассовых разрывов. Главное — действовать по расчету, а не наугад: каждый режим выгоден при определенных условиях, и выбор зависит от вашей маржи, клиентов и структуры затрат.