Деньги меняют правила: почему управление денежным потоком становится критичным для бизнеса

В 2026 году снижение ключевой ставки не вернуло доступность кредитов для бизнеса. Заемные средства остаются дорогими, а требования банков — жестче. На этом фоне меняется сам подход к финансам: компании пересматривают роль кредитов и фокусируются на внутренних источниках ликвидности. В материале разбираем, как это влияет на управленческие решения и устойчивость бизнеса.

В апреле ключевая ставка снизилась до 15%, но для сегмента МСП это почти не изменило реальность. Стоимость заемных средств остается высокой. По оценкам Банка России, краткосрочное финансирование для бизнеса держится на уровне 19–20% годовых, долгосрочное — выше 16%.

В такой среде кредит теряет роль универсального решения. Особенно в ситуациях, когда компания закрывает не инвестиционные задачи, а операционные разрывы. В результате заем не устраняет причину, а откладывает ее. При этом финансовая нагрузка увеличивается.

Банки также ужесточают подход. Они внимательнее оценивают устойчивость компаний. Даже небольшие колебания выручки или маржинальности могут повлиять на итоговые условия.

В итоге меняется сама логика мышления предпринимателя. Вопрос смещается: не как привлечь деньги, а как управлять уже имеющимися ресурсами, чтобы не зависеть от дорогого финансирования.

Почему кредит перестает быть рабочим инструментом

Даже при снижении ключевой ставки стоимость денег остается высокой. Любые ошибки в управлении финансами начинают стоить дороже.

Если раньше кассовые разрывы закрывались за счет заемных средств почти автоматически, теперь каждое такое решение требует расчета. Цена ошибки — дополнительные проценты и снижение устойчивости бизнеса.

Параллельно сокращается пространство для маневра. Дорогие кредиты ограничивают развитие. Становится сложнее запускать новые направления, инвестировать и проходить периоды снижения выручки без стресса.

При этом источники проблем чаще находятся внутри:

- часть средств зависает в дебиторской задолженности

- деньги уходят в избыточные складские остатки

- нет синхронизации между поступлениями и выплатами

- отсутствует системный прогноз движения денег

В новых условиях выигрывают компании, которые умеют управлять денежным потоком. Именно это становится ключевым фактором устойчивости.

Где внутри бизнеса находятся деньги

Когда на счете не хватает средств, предприниматель обычно смотрит наружу — ищет кредит или инвестиции. Но во многих случаях деньги уже есть внутри компании.

Проблема в том, что они не участвуют в обороте. На поверхности это выглядит как дефицит средств. Но если разобрать структуру, становится ясно: ресурсы распределены неравномерно и частично заблокированы в операционной деятельности.

Основные зоны, где это происходит:

- дебиторская задолженность — деньги отражены в выручке, но еще не поступили

- товарные запасы — оплачены, но не реализованы

- неэффективные условия расчетов с поставщиками

- несоответствие сроков поступлений и платежей

В результате возникает парадокс: бизнес прибыльный, но регулярно сталкивается с нехваткой денег.

В условиях дорогих кредитов это особенно критично. Если раньше разрывы закрывались заемными средствами, сейчас такой подход становится слишком дорогим. Рациональнее вернуть в оборот уже имеющиеся ресурсы.

Дальше рассмотрим четыре практических направления.

Управление дебиторской задолженностью

Дебиторская задолженность напрямую влияет на доступность денег. Компания уже выполнила обязательства, но оплату еще не получила. С точки зрения отчетности выручка есть. С точки зрения ликвидности — нет. Без контроля дебиторка быстро становится источником кассовых разрывов. Это особенно заметно в моделях с отсрочкой платежа.

На что стоит обращать внимание:

- доля дебиторской задолженности в выручке

- регулярность задержек со стороны клиентов

- объем просроченной задолженности и скорость ее закрытия

Если дебиторка превышает 25–30% от месячной выручки и постоянно задерживается, это уже риск. В такой ситуации кредит не решает проблему, а лишь временно компенсирует задержку поступлений.

Что можно изменить:

- сократить сроки оплаты

- внедрить частичную предоплату

- автоматизировать напоминания

- отдельно работать с проблемными клиентами

Даже точечные меры позволяют вернуть деньги в оборот и снизить потребность в заемных средствах.

Оптимизация запасов

Запасы часто воспринимаются как актив. Но с точки зрения денежного потока это зона с высокой стоимостью. Любой лишний товар на складе — деньги, которые не работают. Они уже потрачены, но не приносят доход.

В условиях дорогих денег это становится особенно заметно. Бизнес фактически финансирует склад за счет собственных средств. Проблема усиливается, если закупки не связаны с реальным спросом. Тогда часть продукции долго не продается и ухудшает финансовую устойчивость.

Что важно проверить:

- есть ли медленно оборачиваемые позиции

- сколько времени товар находится на складе

- закупается ли продукция с запасом

- какая доля средств заморожена в остатках

Даже частичное сокращение запасов высвобождает значительный объем денег. Иногда это дает тот же эффект, что и кредит, но без процентов.

Работа с кредиторской задолженностью

Расчеты с поставщиками — еще один важный элемент.

Кредиторская задолженность при правильном подходе становится инструментом. По сути, компания получает возможность использовать ресурсы без привлечения банковского финансирования. Все зависит от управления.

Если платежи не структурированы, кредиторка превращается в проблему. Возникают штрафы, растет давление со стороны поставщиков, ухудшаются отношения.

Если условия встроены в финансовую модель, отсрочка начинает работать:

- выплаты синхронизируются с поступлениями

- снижается нагрузка на оборотные средства

- уменьшается потребность в кредитах

На что стоит обратить внимание:

- соответствуют ли сроки оплаты денежному циклу

- есть ли возможность пересмотреть условия

- какие поставщики готовы к отсрочке

В ряде случаев корректировка условий расчетов дает больший эффект, чем привлечение заемных средств.

Планирование денежного потока

Даже при наведенном порядке в операционных процессах без планирования результат не закрепляется. Основная причина кассовых разрывов — временной разрыв между поступлениями и выплатами.

Бизнес может быть прибыльным, но испытывать нехватку денег в конкретный момент. При дорогих кредитах это становится критичным фактором. Поэтому управление денежным потоком выходит на первый план.

Оптимальный горизонт планирования — 3–6 месяцев. Это позволяет:

- заранее увидеть периоды нехватки средств

- определить, какие платежи можно перенести

- принять решения до возникновения проблемы

Важно не пытаться точно угадать будущее. Задача — видеть возможные сценарии.

Что учитывать:

- регулярные и разовые платежи

- реальные даты поступлений

- постоянное обновление прогноза

Системная работа с денежным потоком меняет подход к управлению. Компания перестает реагировать и начинает контролировать ситуацию. И именно здесь становится понятно: кредит нужен далеко не всегда.

Какие отчеты нужно анализировать регулярно

Остаток на счете не дает полной картины. Он показывает текущий момент, но не объясняет причин и не дает прогноза.

Для управления финансами достаточно трех отчетов.

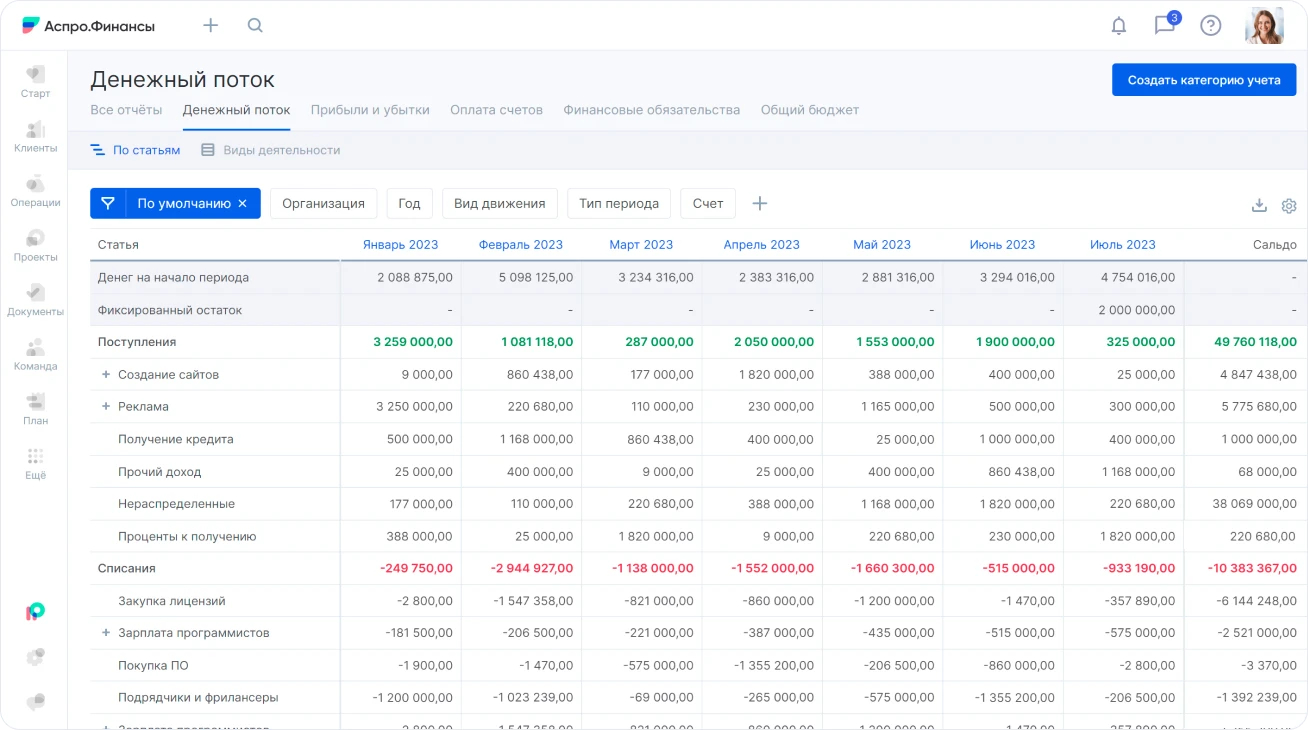

Отчет о движении денежных средств показывает реальные потоки денег. С его помощью видно, когда возникают кассовые разрывы.

Важно анализировать не только факт, но и прогноз. Даже обычный шаблон ДДС может показать опасную ситуацию: компания выходит в плюс по прибыли, но деньги при этом регулярно исчезают до следующего поступления.

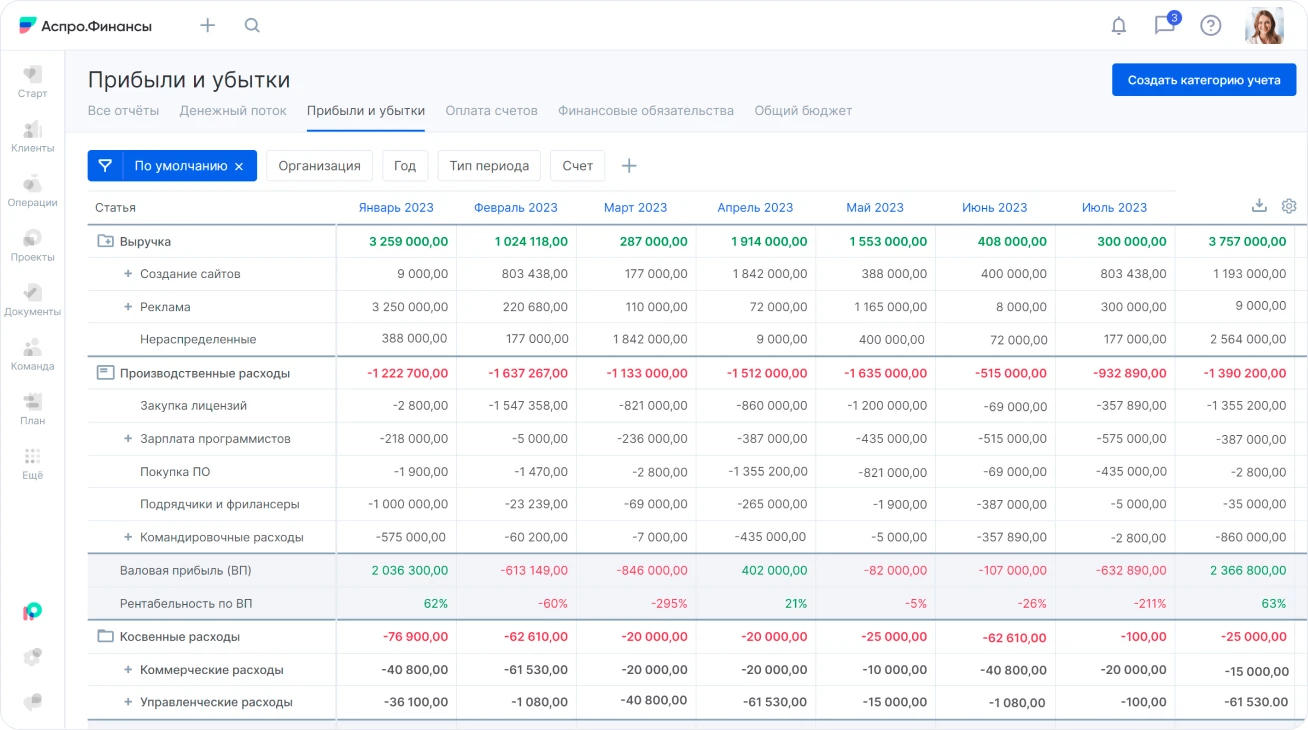

Отчет о прибылях и убытках отвечает на вопрос прибыльности. Он показывает структуру доходов и расходов. Ключевой показатель — динамика. Если маржа падает при росте выручки, внутри модели есть проблема.

Баланс показывает структуру бизнеса и уровень устойчивости.

Через него видно:

- избыточные запасы

- уровень долговой нагрузки

- наличие финансового резерва

В совокупности эти отчеты дают понимание, как движутся деньги внутри компании. На практике сложность чаще связана не с отсутствием информации, а с ее разрозненностью. При ручном учете сложно быстро увидеть риски.

Вывод

В 2026 году бизнес работает в условиях дорогого финансирования и ограниченного доступа к кредитам. Но ключевая проблема не в этом.

Меняется сама модель управления финансами. Нельзя рассчитывать, что кредит решит проблему кассового разрыва. Теперь любая ошибка в планировании обходится дороже.

Фокус смещается:

- с поиска внешних денег — на работу с внутренними ресурсами

- с реакции — на прогнозирование

- с устранения последствий — на предотвращение проблем

Компании, которые переходят на такой подход, чувствуют себя устойчивее. Они не только проходят сложные периоды, но и усиливают позиции на рынке. В новых условиях управление денежным потоком становится базовой функцией бизнеса и одним из ключевых факторов его роста.