Финансовая модель производственной компании: как управлять экономикой бизнеса в условиях роста цен

Инфляция сырья давит на производство сильнее, чем общий рост цен в экономике. Компании, которые не отслеживают себестоимость через финансовую модель, обнаруживают проблемы только в момент кассового разрыва.

Зачем производству финансовая модель — и почему сейчас

По прогнозам Центробанка, инфляция в 2026 году составит 4,5–5,5%. Минэкономразвития оценивает ее несколько выше — около 6,8% по итогам года. Но производственный бизнес ощущает давление сильнее: сырье и комплектующие дорожают быстрее потребительских цен.

Это означает структурный сдвиг в экономике производства. Компания может сохранять объем продаж, удерживать клиентов, наращивать выручку — и при этом терять деньги. Снижается маржинальность, растет нагрузка на оборотные средства, появляются кассовые разрывы. Внешне бизнес выглядит стабильным: производство идет, счета выставляются. Проблема становится видна только тогда, когда не хватает денег.

Финансовая модель позволяет увидеть этот момент заранее. Она дает возможность спрогнозировать рост цен на материалы, пересчитать себестоимость и определить, при каком уровне затрат бизнес перестает быть прибыльным. Это не аналитический отчет для инвесторов, а рабочий инструмент для принятия оперативных решений.

Разница с бизнес-планом принципиальная: бизнес-план описывает стратегию. Финансовая модель проверяет ее на цифрах. Бизнес-план пишут один раз. Финмодель работает постоянно — изменение одного параметра автоматически пересчитывает всю экономику.

Структура финансовой модели: семь ключевых элементов

Логика финансовой модели универсальна: сначала вносятся исходные данные, затем считаются показатели, на выходе — управленческие выводы. В производстве удобнее разбирать это по блокам.

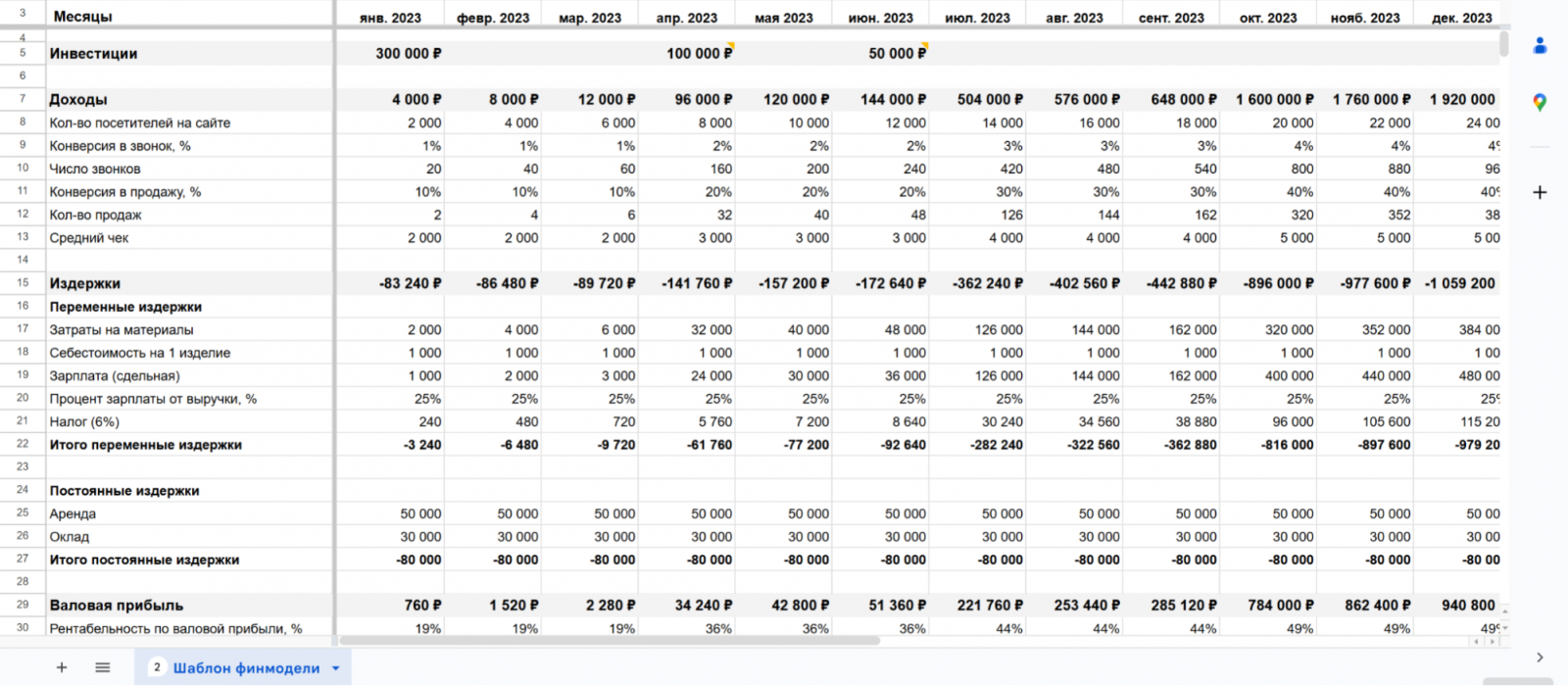

Выручка и структура продаж. Финмодель начинается не с расходов, а с выручки. Важно не просто зафиксировать общий объем — нужно разложить его по продуктам. Это позволяет видеть, какие позиции формируют основную выручку, где есть потенциал для роста, а какие направления стоит пересмотреть.

Себестоимость с привязкой к ценам сырья. Центральный элемент финмодели для производства. Нормы расхода материалов, закупочные цены, затраты на логистику и хранение. Принципиальный момент — автоматическая зависимость: если цена сырья меняется, себестоимость пересчитывается без ручного вмешательства. Именно этот блок позволяет оценивать влияние инфляции на экономику бизнеса в режиме реального времени.

Переменные расходы. Затраты, которые растут пропорционально объему выпуска: сдельная зарплата, упаковка, доставка. Чем точнее они привязаны к объему производства, тем корректнее модель реагирует на изменения.

Маржинальная прибыль. Выручка минус переменные издержки. Этот показатель отвечает на вопрос, сколько остается на покрытие постоянных затрат после закрытия прямых расходов. Снижение маржи — первый диагностический сигнал, что экономика бизнеса дает сбой.

Постоянные расходы. Аренда, административные затраты, управленческий персонал, обслуживание оборудования. Не зависят от объема производства. На этом этапе становится видно, какой объем выручки необходим для выхода в ноль.

Несколько уровней прибыли. Валовая, операционная, чистая. Каждый уровень показывает, где именно уходят деньги. Высокая валовая при низкой чистой — сигнал проблемы в операционных расходах. Такое разделение позволяет найти первопричину, а не лечить симптомы.

Денежный поток. В производстве нельзя ограничиваться расчетом прибыли. Деньги часто «застревают» в запасах сырья, незавершенных заказах, готовой продукции до момента отгрузки. Компания может показывать прибыль по документам и одновременно испытывать дефицит живых денег.

Управленческая отчетность как фундамент финмодели

Финансовая модель работает только тогда, когда опирается на актуальные данные. Частая ситуация: модель собрали один раз, а дальше решения снова принимаются по остатку на счете. В результате цифры расходятся с реальностью, и инструмент перестает работать.

В производственной компании основой финмодели становятся три отчета.

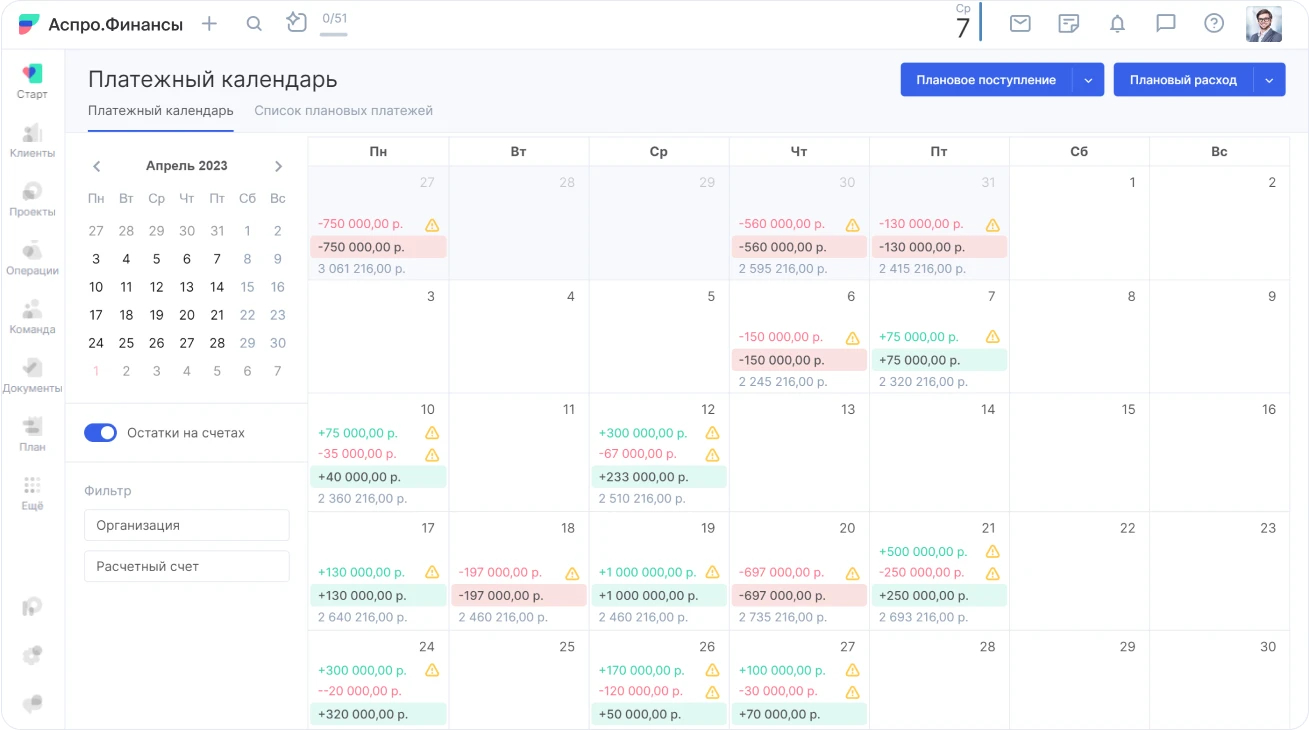

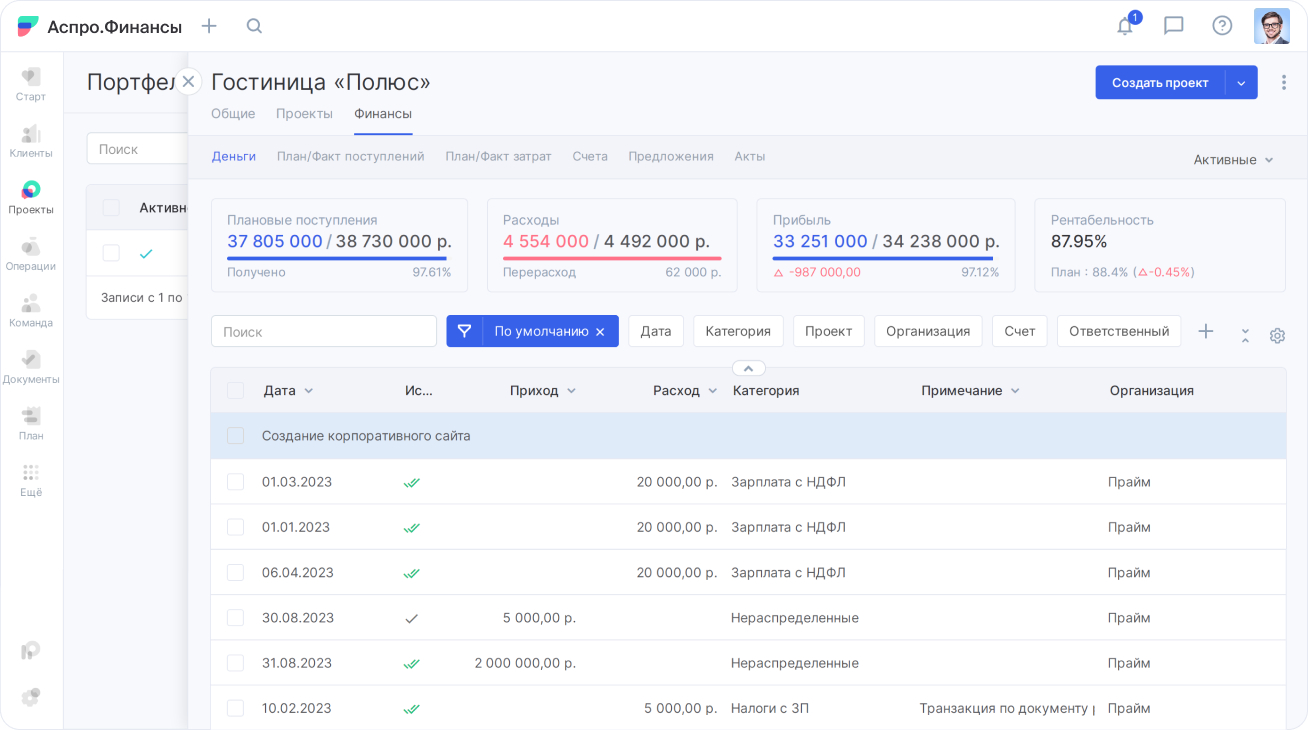

Отчет о движении денежных средств. Самый прикладной: фиксирует реальные платежи, а не начисления по документам. Принципиальная разница для производства — между отгрузкой и оплатой может проходить несколько недель. Но ОДДС за месяц показывает лишь итог. В условиях нестабильных цен и неравномерных платежей нужна детализация по дням — платежный календарь. Он позволяет увидеть кассовый разрыв заранее и синхронизировать закупки сырья, производство и поступления от клиентов. Для работы с этим инструментом удобно использовать шаблон платежного календаря.

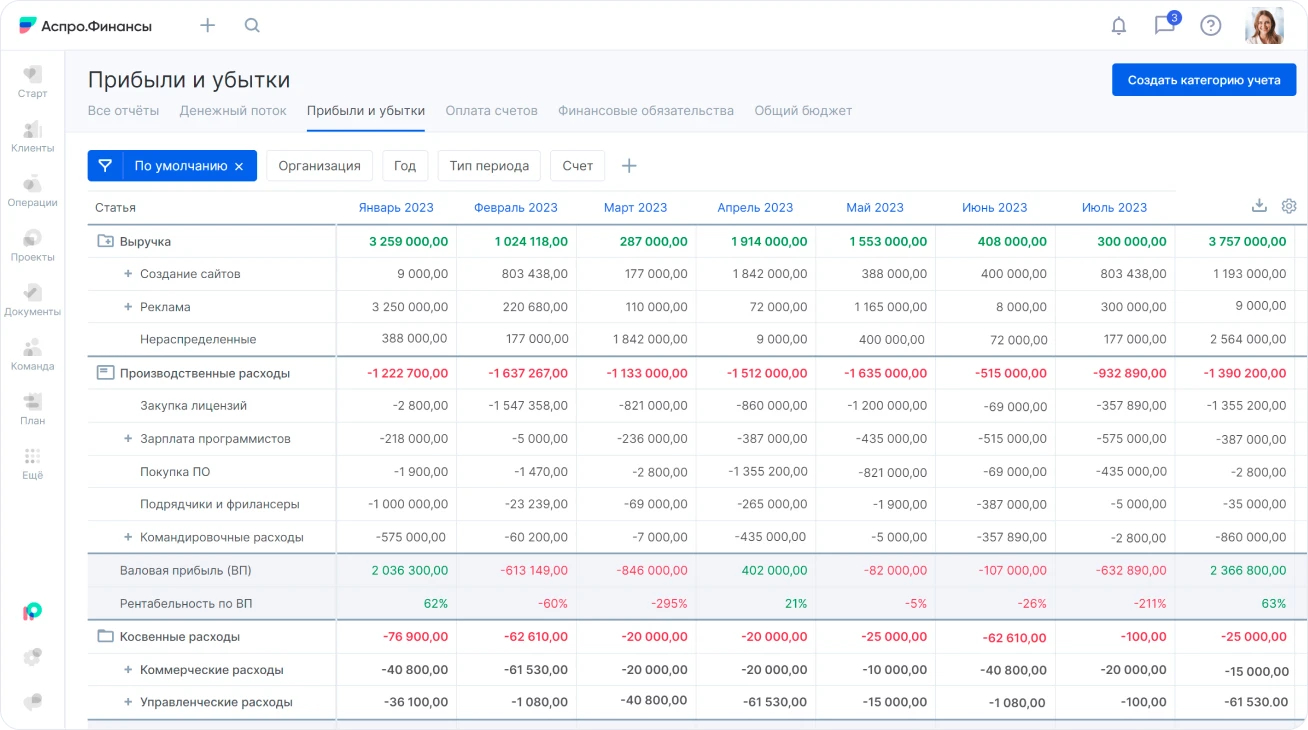

Отчет о прибылях и убытках. Отвечает на вопрос: зарабатывает ли бизнес? Выручка растет, производство загружено, а прибыль падает — такая ситуация возникает именно тогда, когда удорожание сырья съедает маржу, но в движении денег это не видно. ПиУ делает этот процесс прозрачным. Особенно важно смотреть не только на компанию в целом, но и на маржинальность по отдельным продуктам или заказам.

Управленческий баланс. Показывает, за чей счет работает бизнес: активы (сырье, запасы, оборудование, деньги), обязательства (кредиты, долги поставщикам) и собственный капитал. В условиях инфляции сырья компании начинают замораживать все больше денег в запасах, одновременно растет зависимость от заемных средств. Без баланса этот процесс остается невидимым — бизнес выглядит стабильным, но фактически работает за счет кредитов и отсрочек.

Как финмодель диагностирует бизнес: показательный случай

Финансовая модель особенно ценна в ситуациях, когда бизнес работает, а результат не сходится с ожиданиями. Типичная история: компания работает несколько лет, продукт востребован, клиенты есть, команда справляется — прибыль нулевая. Собственник чувствует, что что-то не так, но без цифр понять причину невозможно.

Разбор начали с декомпозиции через финансовую модель: выручка, структура затрат, роли и потоки денег. Выводы оказались неожиданными:

- Валовая рентабельность около 52% — продукт сам по себе прибыльный.

- Операционная рентабельность около 8% — почти вся маржа уходит на операционные расходы.

- Для выхода в ноль необходимо около 18 продаж в месяц; фактически их было 3–4.

Дальнейший анализ показал структуру выплат: один из партнеров получал доход сразу из нескольких источников — фиксированная зарплата, бонусы за клиентов, доля от прибыли и проценты по займам, которые он сам же предоставил бизнесу. Займы возвращались из выручки, дополнительно снижая итоговый результат.

В процессе обсуждения выяснилось, что партнеру было невыгодно выводить бизнес в прибыль: его личный доход формировался за счет процентов и надбавок, а не за счет роста компании. Финансовая модель показала не просто неэффективность, а конфликт интересов.

Самое важное: без финмодели это было невозможно увидеть. Было ощущение нехватки денег, но не было понимания причины.

Что получает производственная компания в итоге

В условиях роста цен на сырье систематическая работа с финансовой моделью дает несколько конкретных результатов.

- Прозрачность себестоимости: понятно, сколько реально стоит производство каждой позиции и как это меняется при росте цен на материалы.

- Контроль маржинальности по продуктам: видно, какие позиции прибыльны, а какие работают в ноль или минус.

- Управление денежным потоком: кассовые разрывы видны заранее, а не в момент, когда счет пустой.

- Выявление скрытых рисков: от неэффективных договоренностей до конфликтов интересов между участниками бизнеса.

- Принятие решений на основе цифр, а не ощущений.

Финансовая модель — не разовый документ для банка или инвестора. Это инструмент управления, который работает постоянно и позволяет не догонять проблемы, а предупреждать их. Для начала работы с финмоделью можно использовать готовый шаблон финансовой модели и адаптировать его под специфику своего производства.

Как построить финмодель: порядок работы

Сборка финансовой модели идет в том же порядке, что и ее структура: начинайте с выручки, не с расходов. Сначала важно определить, как именно компания зарабатывает деньги: продажи разбиваются по продуктам, фиксируются объемы, цены, структура выручки.

Далее добавляется себестоимость с учетом сырья и всех производственных затрат. После этого — переменные и постоянные расходы. Когда все данные внесены, модель начинает показывать прибыль и денежный поток. На этом этапе появляется главное — возможность тестировать сценарии.

Например: как изменится результат при росте цен на сырье на 20%? При каком объеме продаж бизнес перестает быть прибыльным? Что будет, если увеличить производственную программу на 30%, не поднимая цены? Финмодель создается не ради фиксации цифр, а ради работы с ними.

Важный момент практики: финансовая модель не работает один раз. Ее нужно обновлять — как минимум ежеквартально. В условиях быстрого роста цен на сырье — ежемесячно. Только тогда она превращается из документа в реальный управленческий инструмент.

Типичные проблемы производства, которые выявляет финмодель

В условиях роста цен на сырье финансовая модель помогает обнаружить несколько типичных проблем, которые не видны без структурированного анализа.

- Себестоимость растет, но это не отражается в управленческих решениях: цены не пересматриваются, объем производства не корректируется.

- Часть расходов оказывается раздутой и неочевидной: управленческие затраты, договоренности с партнерами, внутренние перераспределения.

- Деньги «замораживаются» в запасах сырья или незавершенном производстве, создавая кассовые разрывы несмотря на формальную прибыль.

- Бизнес работает с оборота, но не генерирует прибыль — и это не видно без декомпозиции финансовых потоков.

Финансовая модель позволяет собрать все эти данные в одном месте и увидеть полную картину. Результат — не просто отчетность, а инструмент контроля, который делает управление предсказуемым.

Цикл денег в производстве и как им управлять

Производственный бизнес отличается от торгового тем, что денежный цикл здесь значительно длиннее. Деньги инвестируются в сырье, затем «застревают» в незавершенном производстве, после — в готовой продукции на складе, затем в дебиторской задолженности клиентов. Только после оплаты они возвращаются в оборот.

В условиях роста цен на сырье каждый производственный цикл требует больше оборотного капитала. Те же объемы производства обходятся дороже. Это создает давление на ликвидность: компания может демонстрировать прибыль в отчетности, но испытывать хронический дефицит живых денег.

Финансовая модель позволяет управлять этим циклом осознанно. Блок денежного потока показывает, где деньги «застревают» и на какой срок. Это дает возможность планировать финансирование заранее: когда нужна дополнительная ликвидность, на каком этапе цикла возникает кассовый разрыв, как синхронизировать закупки сырья с поступлениями от клиентов.

Почему регулярное обновление финмодели важнее ее первоначального построения

Распространенная ошибка: финансовую модель строят один раз и кладут в ящик. В условиях стабильных цен это еще работало. При быстро меняющихся ценах на сырье модель, не обновлявшаяся полгода, показывает прошлое, а не настоящее.

Для производственной компании оптимальный режим — ежемесячное обновление ключевых параметров: закупочные цены, фактические объемы производства, реальные расходы по статьям. Это занимает несколько часов, но дает актуальную картину состояния бизнеса.

Только тогда финансовая модель становится реальным управленческим инструментом, а не красивым документом, который «на всякий случай».

Ошибки в расчете себестоимости, которые приводят к убыткам

Неправильный расчет себестоимости — одна из главных причин, по которым производственные компании не понимают, почему при росте выручки прибыль не растет. Разберем типичные ошибки.

Игнорирование нормативных потерь. В производстве всегда есть технологические потери: обрезки, брак, испарение. Если их не закладывать в себестоимость, реальный расход сырья окажется выше расчетного, и маржа будет меньше ожидаемой.

Учет закупочной цены вместо реальной стоимости. Реальная стоимость сырья — это не только цена поставщика, но и доставка, таможня (при импорте), хранение, потери при транспортировке. Игнорирование этих статей занижает себестоимость.

Некорректное распределение накладных расходов. Аренда цеха, зарплата технолога, амортизация оборудования — эти затраты нужно распределять между продуктами по объективным базам (машинные часы, трудоемкость), а не произвольно.

Как использовать финансовую модель для управления ассортиментом

Когда себестоимость рассчитана корректно по каждому продукту, открывается возможность управлять ассортиментом осознанно. Какие продукты дают наибольший вклад в покрытие постоянных затрат? Какие работают в ноль или в убыток при текущих ценах на сырье?

Это особенно важно при росте цен на сырье, когда не все продукты дорожают одинаково. Компания, которая видит маржинальность по каждой позиции, может переориентироваться на более рентабельные продукты раньше, чем проблема станет критической.

Финансовая модель дает именно эту возможность: не усредненную картину по бизнесу, а детализированный взгляд на каждый продукт. Именно в этой детализации — ее главная управленческая ценность.