Платежный календарь компании: как избежать кассового разрыва в самый напряженный квартал

Бизнес может быть прибыльным, дисциплинированным и хорошо управляемым — и все равно в какой-то момент столкнуться с ситуацией, когда платить нечем. Не потому что закончились клиенты или выросли расходы. А потому что несколько крупных платежей совпали по датам с задержкой оплаты от клиентов. Это и есть кассовый разрыв — явление, которое в 2026 году стало серьезным вызовом для предпринимателей.

Ключевой инструмент, который позволяет видеть эту проблему заранее, — платежный календарь. В этом материале разбираемся, как он устроен, почему особенно актуален во втором квартале и как правильно его использовать.

Второй квартал: почему именно в это время деньги под наибольшим давлением

Для большинства российских компаний апрель — самый финансово насыщенный месяц в году. И дело не в размере отдельных налогов, а в их концентрации. В течение нескольких недель на бизнес одновременно ложатся три группы обязательств.

- Доплаты за прошлый год. Компании на УСН закрывают годовой налог, накопленный за всю выручку предыдущего периода. Суммы нередко оказываются существенными — именно потому, что формируются из годового оборота.

- Платежи за первый квартал текущего года. Компании на ОСНО платят первую треть НДС за первый квартал. Одновременно возникают обязательства по налогу на прибыль — авансовые платежи или доплаты, в зависимости от системы учета.

- Регулярные операционные расходы. Зарплаты, страховые взносы, аренда, обслуживание кредитов — никуда не исчезают. Они продолжают списываться в том же ритме, независимо от пика налоговой нагрузки.

Проблема не в том, что каждый из этих платежей сам по себе неподъемный. Проблема в том, что они накапливаются в одну-две недели. Если компания не подготовила достаточный денежный запас к этому моменту, баланс счета может уйти в ноль или стать отрицательным — даже при хорошей выручке.

Что такое кассовый разрыв и почему он возникает

Кассовый разрыв — ситуация, когда у компании есть деньги в учете, но их не хватает для оплаты обязательств в конкретную дату. Важный момент: это не признак убыточности бизнеса. Разрыв может возникнуть даже у компании с хорошей прибылью — просто потому, что момент поступления денег и момент обязательного платежа не совпадают.

В 2026 году риск кассовых разрывов усиливается из-за изменений в налоговой системе, прежде всего связанных с НДС. Выделим три типичных сценария.

Сценарий первый — налоговый аванс. Компания получает оплату от клиента и воспринимает ее как свои деньги. Но часть этой суммы — НДС, который нужно перечислить государству. Если не резервировать его сразу, он уходит на текущие расходы. К моменту уплаты налога на счете образуется дефицит.

Сценарий второй — рост бизнеса. Когда выручка приближается к порогу входа в НДС, компания получает сразу две нагрузки: рост налоговых обязательств и усложнение учета. Этот переход редко бывает плавным — и именно на нем часто возникают первые серьезные кассовые разрывы.

Сценарий третий — задержки в B2B-цепочке. Клиенты задерживают оплату, пересматривают бюджеты или переносят сроки. При этом налоговый календарь остается жестким: платить нужно в установленные даты вне зависимости от того, когда пришли деньги от заказчиков. Компания оказывается в ситуации, когда должна платить раньше, чем получает.

Во всех трех случаях корень проблемы один: будущие обязательства не учитываются при управлении текущим денежным потоком.

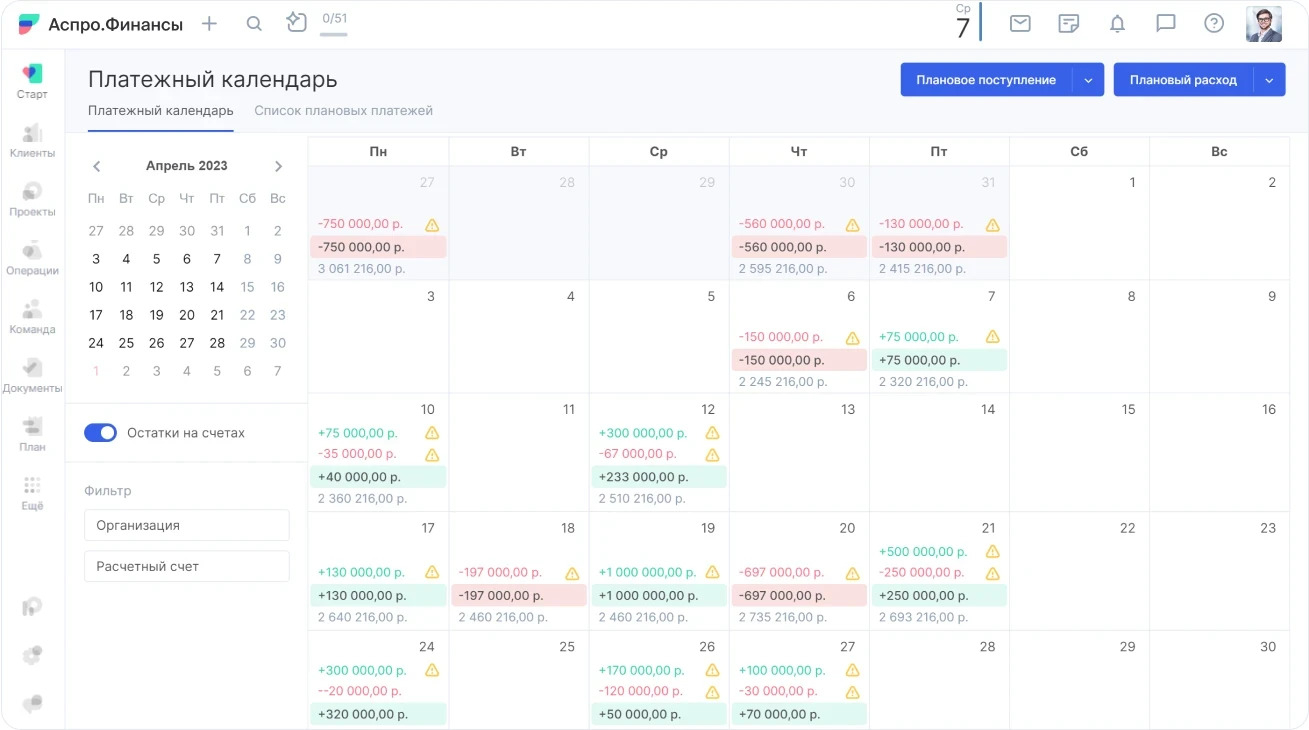

Как устроен платежный календарь

Платежный календарь — инструмент, который фиксирует все поступления и списания по датам и показывает, каким будет остаток на счете в каждый момент времени. Его задача — не просто учитывать платежи, а давать ответ на конкретный вопрос: хватит ли денег в день, когда нужно платить.

В календаре отражаются четыре группы данных:

- Ожидаемые поступления от клиентов — по датам и суммам согласно договорным условиям.

- Обязательные платежи — налоги, взносы, кредитные обязательства — с конкретными датами списания.

- Регулярные расходы — аренда, зарплата, коммунальные платежи, подписки на сервисы.

- Текущие остатки на счетах — исходная точка, от которой строится прогноз.

Когда все эти данные собраны в одном месте, становится видно, как меняется баланс по дням или неделям. Это позволяет заранее определить: когда остаток будет минимальным, насколько глубоким может быть дефицит и в какие периоды нагрузка наиболее высокая.

Как использовать платежный календарь на практике

Ключевой принцип — планировать не месяцами, а неделями. Когда бизнес смотрит на месяц в целом, он видит усредненную картину. Но кассовый разрыв происходит не в среднем — он происходит в конкретный день. Поэтому детализация по коротким интервалам критически важна.

Практически работа с календарем выглядит так: сначала фиксируется текущий остаток на счете. Затем добавляются ожидаемые поступления по датам — не общей суммой на месяц, а конкретными строками. Затем вычитаются все запланированные платежи с их датами. На выходе — динамика остатка: по ней сразу видно, в какой момент денег становится меньше всего.

На старте такой учет многие ведут в таблицах. Начать можно с готового шаблона платежного календаря: он дает структуру, в которую достаточно вносить данные, чтобы получить прогноз остатков. По мере роста бизнеса и увеличения числа операций таблицы становятся трудоемкими — тогда компании переходят к специализированным сервисам, где данные обновляются автоматически и calendar всегда актуален.

Почему НДС требует особого внимания в платежном календаре

С повышением ставки НДС и изменением порогов входа в его уплату нагрузка на денежный поток в 2026 году стала жестче. Ключевая особенность НДС — он платится по установленному графику, который не зависит от того, когда клиент оплатил счет. Это создает структурный разрыв: деньги от клиента могут еще не прийти, а налог уже нужно платить.

Кроме того, НДС — не доход компании. Эти деньги нельзя тратить на операционные нужды. Но без контроля они легко растворяются в общем потоке: их тратят на зарплаты или закупки, а к моменту уплаты налога выясняется, что денег нет.

Платежный календарь помогает сразу на трех уровнях: показывает будущие налоговые обязательства заранее, позволяет учитывать НДС как отдельную строку — не смешивая с доступными деньгами — и помогает формировать резерв постепенно, а не в авральном режиме накануне платежа.

Что дает регулярная работа с календарем

Бизнес, который системно работает с платежным календарем, видит проблему до того, как она возникла. Это принципиально меняет возможности реагирования.

Если прогноз показывает дефицит через три-четыре недели, у компании есть время: заранее договориться с клиентами об ускорении оплаты, перенести часть расходов на более поздний период, подготовить финансовый резерв или при необходимости подключить внешнее финансирование — когда это еще можно сделать на нормальных условиях, а не в режиме срочности.

Без календаря эти же решения принимаются в последний момент, когда вариантов уже гораздо меньше и любое из них обходится дороже.

Вывод

Кассовый разрыв возникает не из-за высоких налогов и не из-за плохой выручки. Он возникает потому, что обязательства не учитываются заранее. Второй квартал — наглядный пример: несколько видов платежей концентрируются в короткий период, и без прогноза это превращается в кризис.

Платежный календарь делает денежный поток прозрачным. Он не устраняет налоги, не ускоряет клиентов и не снижает расходы — но позволяет видеть, что именно произойдет с деньгами через неделю, две, три. А это уже достаточно, чтобы принять решение вовремя.

В 2026 году с изменившейся налоговой нагрузкой и ужесточившимися требованиями к срокам это уже не дополнительный инструмент — это базовый стандарт управления деньгами для любого бизнеса, который хочет оставаться устойчивым.