Точка безубыточности в финансовом управлении: расчет и применение

Точка безубыточности — базовый инструмент финансового управления, который применяют при ценообразовании, планировании продаж и оценке новых направлений. Разбираем методологию расчета и практические сценарии использования.

Точка безубыточности (ТБУ), или порог рентабельности — минимальный объем продаж, при котором выручка полностью покрывает все затраты, а прибыль равна нулю. До этого уровня бизнес работает в убыток, после — переходит в зону прибыли.

Показатель универсален: его применяют в производстве, торговле, сервисном бизнесе, ecommerce и b2b-сегменте. Всюду, где есть постоянные затраты и переменная выручка, существует точка, в которой они выравниваются.

Типология затрат в расчете ТБУ

Корректный расчет требует разделения затрат на два типа. Смешение категорий приводит к систематическому искажению результата.

Постоянные затраты не зависят от объема производства и продаж. К ним относятся: аренда производственных и офисных помещений, фиксированные оклады, административные расходы, регулярные маркетинговые бюджеты. Их характерная особенность: компания несет эти расходы вне зависимости от объема деятельности — при нулевых продажах они остаются.

Переменные затраты пропорциональны объему. Их формируют: прямые материальные расходы (сырье, комплектующие), упаковка, транспортировка, сдельная оплата труда. При отсутствии продаж переменные расходы стремятся к нулю.

Зависимость между категориями затрат и ТБУ прямая. Высокая доля постоянных расходов требует большего объема продаж для выхода в ноль. Рост переменных затрат снижает маржинальный доход на единицу продукции — и точка безубыточности смещается вверх.

Методы расчета

Натуральный метод

Применяется при однородном ассортименте, когда можно выделить единицу продукции.

ТБУ = Постоянные затраты / (Цена единицы − Переменные затраты на единицу)

Знаменатель формулы — маржинальный доход на единицу продукции: вклад каждой продажи в покрытие постоянных затрат.

Расчет на примере. Предприятие производит диваны. Постоянные затраты — 30 000 ₽ (аренда и маркетинг). Переменные затраты на один диван — 28 000 ₽. Отпускная цена — 85 000 ₽.

ТБУ = 30 000 / (85 000 − 28 000) = 30 000 / 57 000 = 0,53 единицы. Округление вверх: минимально необходимый объем — 1 диван в расчетном периоде. Все последующие продажи формируют прибыль.

Стоимостной метод

Применяется при многономенклатурном производстве или нестабильном ценообразовании.

Этап 1. Расчет маржинальности: Маржинальность = (Выручка − Переменные затраты) / Выручка × 100%

Этап 2. Расчет ТБУ: ТБУ = Постоянные затраты / Маржинальность × 100%

Пример с расширенным ассортиментом. Предприятие реализует диваны и кресла. Совокупная выручка — 295 000 ₽. Постоянные затраты — 30 000 ₽. Переменные затраты — 199 000 ₽.

Маржинальность: (295 000 − 199 000) / 295 000 × 100% = 32%. ТБУ: 30 000 / 32% × 100% = 100 000 ₽.

Это минимальный объем выручки, при котором предприятие выходит в ноль.

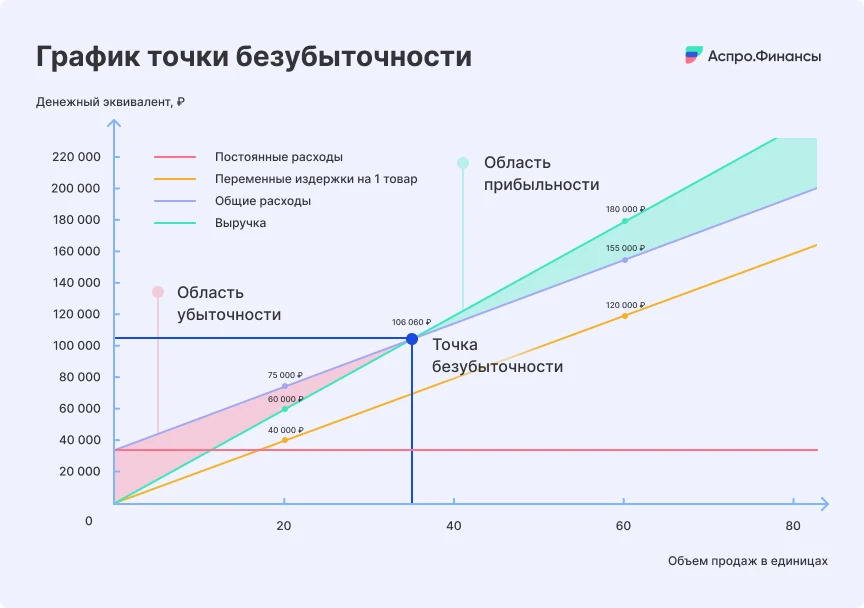

Графическая интерпретация

Визуальное представление ТБУ строится на координатной плоскости: по горизонтали — объем продаж, по вертикали — денежное выражение.

На графике три линии: постоянные затраты (горизонтальная прямая), совокупные затраты (стартуют с уровня постоянных и растут по мере увеличения объема), выручка (начинается с нуля и растет пропорционально продажам).

Точка пересечения линий выручки и совокупных затрат — это ТБУ. Зона левее точки — убыток, правее — прибыль. Угол расхождения линий выручки и совокупных затрат после ТБУ показывает темп накопления прибыли.

Управленческое применение показателя

В операционном управлении ТБУ используют как опорный показатель в нескольких решениях.

- Планирование продаж. Минимальный план задается на уровне ТБУ или с определенным запасом над ней — в зависимости от целевых финансовых показателей периода.

- Ценообразование. Нижняя граница цены определяется условием неотрицательного маржинального дохода. Опускаться ниже ТБУ можно только при наличии стратегической цели (захват доли рынка) и понимании горизонта субсидирования.

- Запуск новых продуктов и направлений. ТБУ дает оценку периода окупаемости: сколько времени и какой объем продаж потребуется для выхода нового направления в ноль.

- Инвестиционные решения. Капитальные вложения, снижающие переменные затраты (автоматизация, новое оборудование), смещают ТБУ вниз. Расчет позволяет оценить период возврата инвестиций через снижение точки безубыточности.

- Анализ запаса прочности. Разница между фактическим объемом продаж и ТБУ — запас прочности. Чем он больше, тем выше устойчивость бизнеса к рыночным колебаниям и ухудшению операционной среды.

Методология расчета ТБУ интегрирована в финансовую модель бизнеса. Если нужно просчитать несколько сценариев одновременно — шаблон финансовой модели с разбивкой на постоянные и переменные затраты автоматизирует этот расчет и показывает ТБУ в динамике.

Динамика ТБУ важнее разового расчета. Предприятие, которое отслеживает точку безубыточности в разрезе периодов, видит тренд: показатель растет — значит, постоянные затраты увеличились или маржинальность упала. Показатель снижается — снизились переменные затраты или выросли цены. Управленческое решение принимается на основе этого тренда, а не одного числа.

Второй практический аспект: ТБУ считают не только по компании в целом, но и по продуктовым направлениям, филиалам или клиентским сегментам. Это позволяет выявить, какие направления закрывают затраты быстро, а какие субсидируются прибылью других. Без этого анализа решения о расширении или сворачивании направлений принимаются на основе ощущений, а не цифр.

Точка безубыточности — не самоцель. Это инструмент, который превращает массив данных о доходах и расходах в конкретный управленческий ориентир: минимальный объем, при котором бизнес сохраняет жизнеспособность.