Рост без займов: как бизнес перестраивает финансовые стратегии при ставках 19–20%

Ключевая ставка снизилась с пика, но кредиты для малого и среднего бизнеса по-прежнему дорогие: краткосрочные займы — около 19–20%, долгосрочные — выше 16% годовых. Каждый процент ставки — это прямая нагрузка на маржу. В таких условиях кредит как инструмент оперативного роста теряет смысл: любая погрешность в планировании оборачивается реальными потерями.

Реакция бизнеса предсказуема: предприниматели и топ-менеджеры ищут способы масштабироваться без долговой нагрузки. При этом сам спрос на рост никуда не исчез. Меняется логика: вместо «где взять деньги» возникает другой вопрос — как выстроить масштабирование так, чтобы не зависеть от дорогого заемного капитала. На практике это означает сдвиг с внешнего финансирования на внутренние ресурсы, с быстрого роста на управляемый.

Разбираем пять стратегий, которые работают в этой логике, — и что нужно выстроить внутри до начала масштабирования.

Предпосылки: когда рост без кредита вообще возможен

Масштабирование без внешнего финансирования работает только при определенном уровне зрелости управленческой модели. Без базовых условий даже правильные инструменты не дадут результата. Эти условия — необходимый фундамент.

- Стабильная прибыль. Несколько периодов подряд — не разовый всплеск. Это единственное доказательство рабочей, а не случайно прибыльной модели.

- Прозрачный денежный поток. Компания понимает ритм поступлений и платежей, видит потенциальные кассовые разрывы заранее. Без этой ясности любое расширение увеличивает хаос.

- Понятная unit-экономика. Есть ответ: сколько зарабатывает бизнес на каждой конкретной продаже и за счет чего формируется маржа. Если нет — масштабирование умножит убытки.

- Отсутствие системных разрывов. Если денег на текущую операционку регулярно не хватает, рост только усилит это давление.

- Ясная точка роста. Конкретный канал, продукт или сегмент — не абстрактная цель «увеличить выручку», а понимание, за счет чего именно будет расти бизнес.

Если несколько пунктов вызывают сомнения, сначала нужно закрыть эти пробелы. Масштабирование на нестабильной базе при дорогих деньгах — это умноженный риск.

Стратегия 1. Реинвестирование прибыли

Самый очевидный источник финансирования роста — и самый часто неверно реализуемый. Схема выглядит просто: заработали, часть оставили, вложили в развитие. Но на практике здесь возникает главная ловушка.

Бизнес может показывать прибыль в отчете и при этом не иметь свободных денег. Часть из них уже зарезервирована под предстоящие закупки, налоговые обязательства, операционные расходы следующего периода. Если инвестировать без учета этих обязательств, появляется кассовый разрыв — тот самый, который раньше закрывался кредитом.

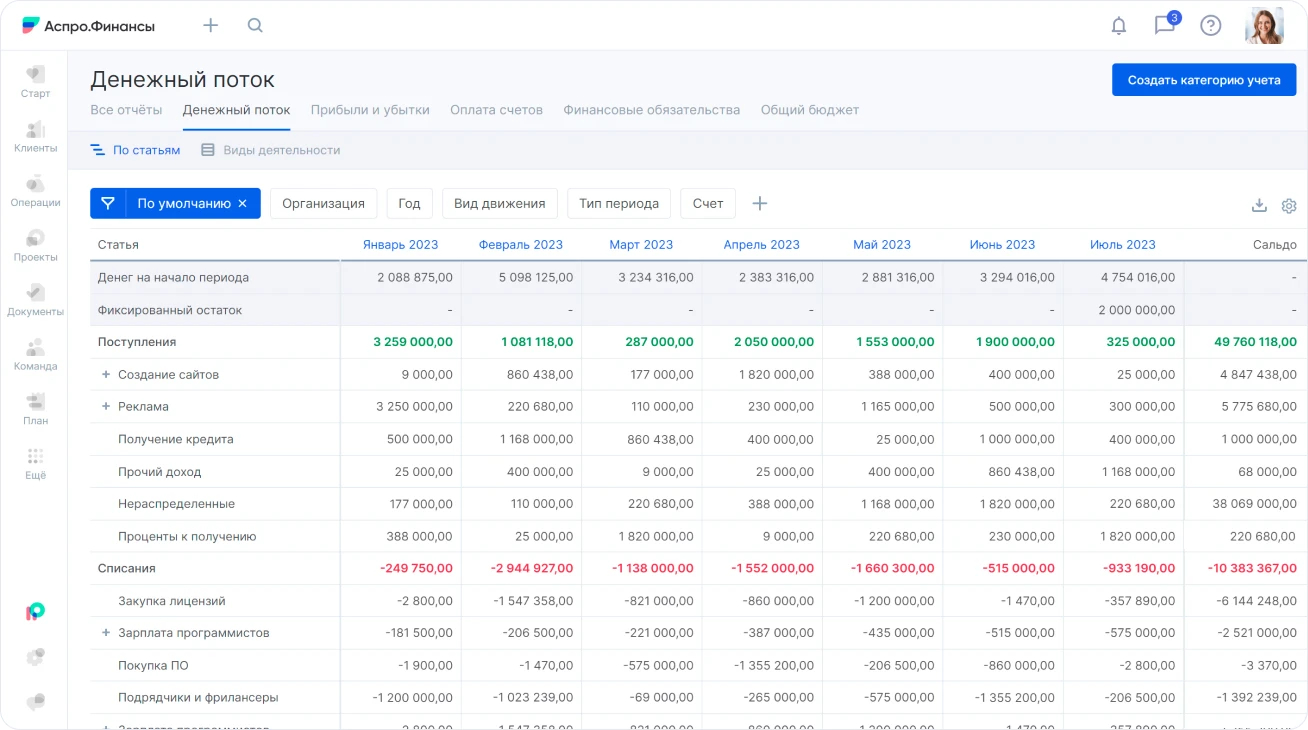

Правильное реинвестирование начинается с ДДС. Отчет о движении денег показывает, какой денежный поток реально свободен и безопасен для реинвестирования. Без этой ясности любое решение «вкладываем в развитие» — решение вслепую. Начать учет можно с готового шаблона ДДС — он дает структуру даже там, где движение денег до сих пор не отслеживалось.

Когда свободный кэш определен, важна приоритизация: деньги идут туда, где быстрее всего вернутся в оборот. Это каналы с доказанной рентабельностью, высокомаржинальные продукты, узкие места, тормозящие рост. При росте без кредита нельзя распылять ресурсы — каждое вложение должно отвечать на вопрос: как быстро оно вернется и создаст следующую возможность для реинвестирования.

Стратегия 2. Факторинг

В B2B деньги «заработаны» — но их нет. Отсрочки на 30–90 дней означают, что компания безвозмездно финансирует оборотный капитал своих клиентов. В условиях дешевых денег это можно было игнорировать. Сейчас — нет.

Факторинг позволяет ускорить оборот без привлечения кредита. Бизнес передает право требования по дебиторке факторинговой компании и немедленно получает 70–90% суммы. Остаток поступает после оплаты клиентом. Это не займ — ускорение уже заработанных денег. Вместо того чтобы ждать оплату и тормозить развитие, бизнес продолжает работать на тех же объемах.

Инструмент наиболее эффективен при высоком и предсказуемом объеме дебиторки, наличии крупных клиентов с длинными отсрочками, ситуации когда бизнес упирается в оборотку, а не в спрос. Обязательное предварительное условие — контроль структуры дебиторки: доля в выручке, оборачиваемость, уровень просрочек. Если дебиторка хаотична, факторинг не решит проблему, а зафиксирует ее.

Стратегия 3. Авансирование

Структурная пересборка условий оплаты: деньги поступают до или в момент оказания услуги, а не после. По сути, авансирование решает ту же задачу, что и кредит — дает ресурсы для работы. Только источник другой: не банк, а клиент.

Механизмы реализации: частичная предоплата в 30–50% до старта работ, фиксирование слота или цены при заблаговременной оплате, бонусы за раннюю оплату, пакетные предложения с предоплатой как стандартным условием договора. Это хорошо работает в проектах с высокой загрузкой или ограниченным ресурсом — когда клиент понимает, что без предоплаты может не попасть в работу.

Финансовый эффект прямой: деньги поступают раньше, чем возникают основные расходы. Это снижает давление на оборотный капитал и позволяет наращивать объем без внешнего финансирования. Переход на авансирование работает там, где у бизнеса есть сформированная ценность продукта и доверие клиентов. Без этих составляющих есть риск снижения конверсии.

Стратегия 4. Партнерства

Вместо самостоятельных инвестиций в новые рынки или каналы — использование ресурсов партнера. В классической модели роста требуются вложения: в маркетинг, команду, запуск новых направлений. В партнерской — часть этих затрат делится или вовсе уходит.

Форматы партнерств разнообразны: совместные продукты или услуги, кросс-продажи с компаниями из смежных ниш, выход на новые рынки через локального партнера, интеграции с сервисами с готовой клиентской базой. За счет этого бизнес получает доступ к дополнительному спросу без прямых инвестиций.

Ключевой принцип — экономика сделки. Партнерство устойчиво только тогда, когда оно создает ценность для обеих сторон. До запуска нужно просчитать: как распределяется выручка, кто несет операционные расходы, где пролегает граница ответственности. Без этого высок риск получить рост оборота без роста прибыли.

Дополнительный эффект партнерств при дорогих деньгах — снижение стоимости ошибки. Вместо того чтобы инвестировать ресурсы в проверку гипотезы о новом рынке или канале, можно протестировать его через партнера. И только после подтверждения спроса — масштабировать самостоятельно.

Стратегия 5. Пересборка unit-экономики

Пятая стратегия принципиально отличается от остальных: она не требует привлечения дополнительных средств вообще. Идея в том, что часть роста уже есть внутри бизнеса — нужно ее высвободить.

Проблема в том, что большинство компаний оценивают эффективность на уровне общих показателей: выручка, прибыль, рентабельность в целом. Но эти цифры скрывают более важные данные: какие конкретно продукты создают прибыль, какие каналы реально окупаются, а какие лишь увеличивают оборот, где растет себестоимость и незаметно съедает маржу. В условиях дорогих кредитов эта ситуация становится критичной. Если экономика не сходится на уровне одной продажи, любые вложения только ускоряют проблему.

Детальный анализ unit-экономики часто вскрывает нетривиальные выводы: 20% продуктов генерируют 80% прибыли, один канал привлечения работает в минус, текущая клиентская база при правильной работе с допродажами дала бы на 30–40% больше выручки. Практические действия: отказ от убыточных направлений, пересмотр ценообразования, запуск пакетных предложений, фокус на повторных покупках. Каждое из этих действий увеличивает прибыль без увеличения расходов.

Финансовое планирование как условие управляемого роста

Все пять стратегий работают только при одном условии: бизнес понимает, что произойдет с финансами при каждом шаге роста. Без этого понимания любое масштабирование — это решение вслепую. Увеличили продажи — не хватило оборотки. Расширили команду — расходы выросли быстрее выручки. Закупили товар — деньги зависли в запасах на три месяца. Причина почти всегда одна: решения принимались без прогноза.

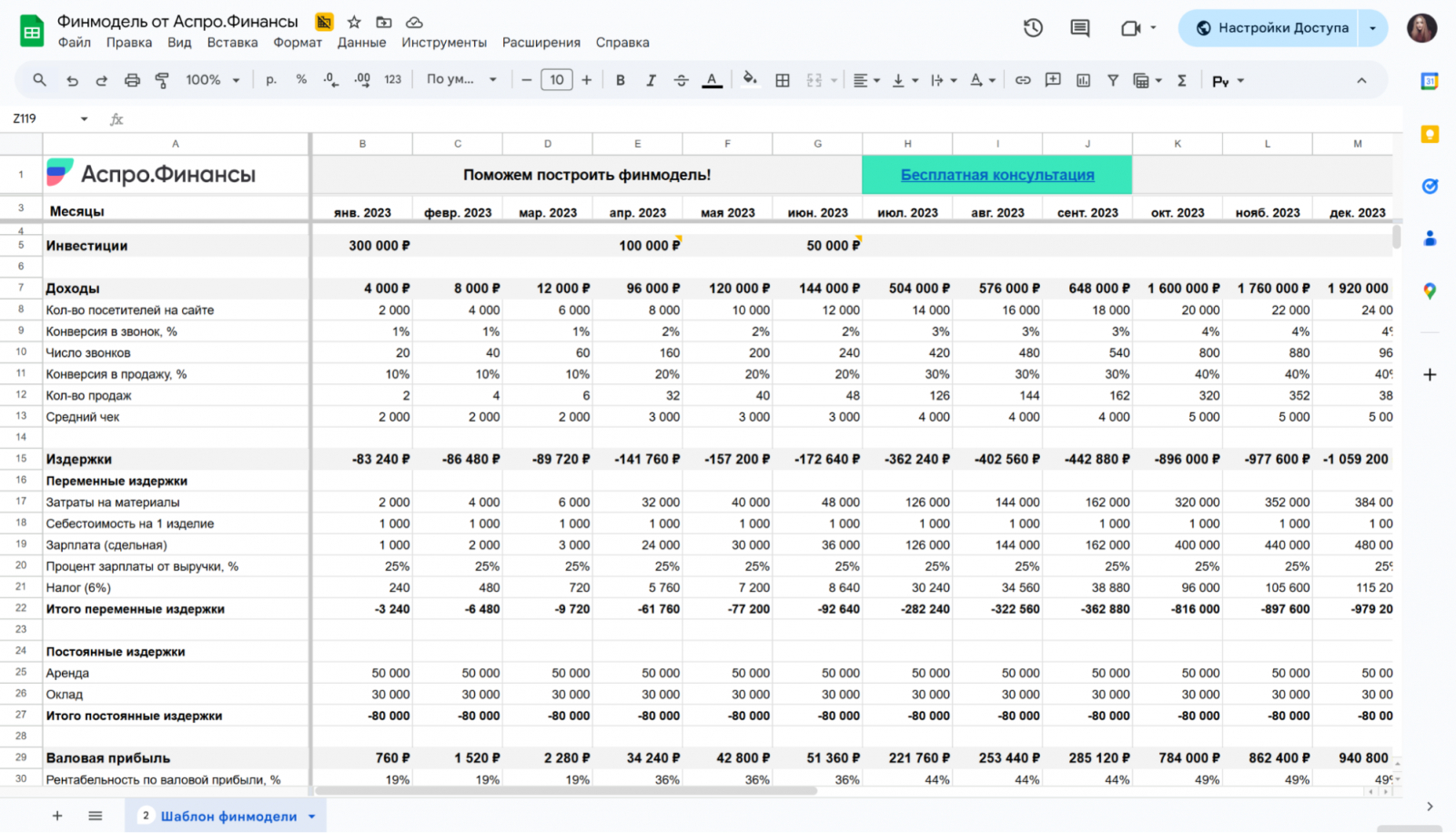

Финансовая модель закрывает этот разрыв: показывает заранее, сколько ресурсов потребует каждый сценарий роста, когда возможен дефицит ликвидности и за счет чего он покрывается. Это переводит масштабирование из режима реакции в режим управления. Речь не об избыточной сложности — даже базовая модель с несколькими сценариями дает качественно другой уровень управленческих решений. Начать можно с шаблона финансовой модели — его достаточно, чтобы проверить логику роста до принятия решений. По мере усложнения задач модель обновляется регулярно и используется для сравнения плана с фактом.

Ключевые выводы

Дорогие кредиты не останавливают рост — они меняют его логику. Компании, которые раньше использовали заемный капитал как инструмент покрытия ошибок, переходят к другой модели: работают с собственным денежным потоком, выстраивают прозрачную unit-экономику и используют партнерства как альтернативу прямым инвестициям.

По сути, высокая ставка выполняет функцию жесткого фильтра: она отсеивает решения, которые были бы приняты при дешевых деньгах, и заставляет бизнес опираться на качество управления, а не на доступность финансирования. Компании, которые освоили этот стандарт, получают более устойчивую модель — да, с меньшей скоростью роста, но с предсказуемым результатом.

Такой рост требует более строгого управления и дает меньше скорости. Но он управляемый — а при ставках в 19–20% это важнее скорости.