Финансовый план 2026: что должен учитывать бизнес

Даже прибыльный бизнес не застрахован от кассовых разрывов, если отсутствует системный подход. Четкое понимание структуры расходов и графика предстоящих платежей превращает хаос в управляемость. В статье рассказываем, как выстроить финансовый план и управлять деньгами просто и прозрачно.

Распоряжаться финансами без четкого плана — значит принимать решения о закупках, найме персонала и развитии компании, находясь в состоянии неопределенности. Часто это приводит к пробелам в денежном обороте, непредвиденным потерям и упущенным возможностям. Финансовый план выступает инструментом, который заменяет предположения достоверными расчетами. Это организованная система, которая заранее рассчитывает поступления, затраты, потоки капитала и основные финансовые метрики компании на будущее. Его главная цель — поддерживать финансовую устойчивость предприятия и реализовывать стратегические цели за счет грамотного распределения ресурсов.

Задачи и функции финансового плана

План решает ряд важнейших задач: служит инструментом прогнозирования, управления и контроля. Он помогает ответить на актуальные вопросы, которые волнуют руководство:

- Достаточно ли средств для старта нового проекта или погашения долговых обязательств?

- Насколько выгодны те или иные направления деятельности с точки зрения маржинальности?

- Какова потребность в привлечении внешнего финансирования и какие варианты наиболее приемлемы?

- Как будут развиваться события при изменении рыночной конъюнктуры — в случае спада или роста?

Благодаря планированию хаотичное движение денежных средств становится контролируемым, ориентированным на повышение прибыльности и рост капитала компании.

Ключевые элементы финансового плана

Успешное финансовое планирование базируется на трех ключевых элементах, каждый из которых выполняет свои функции:

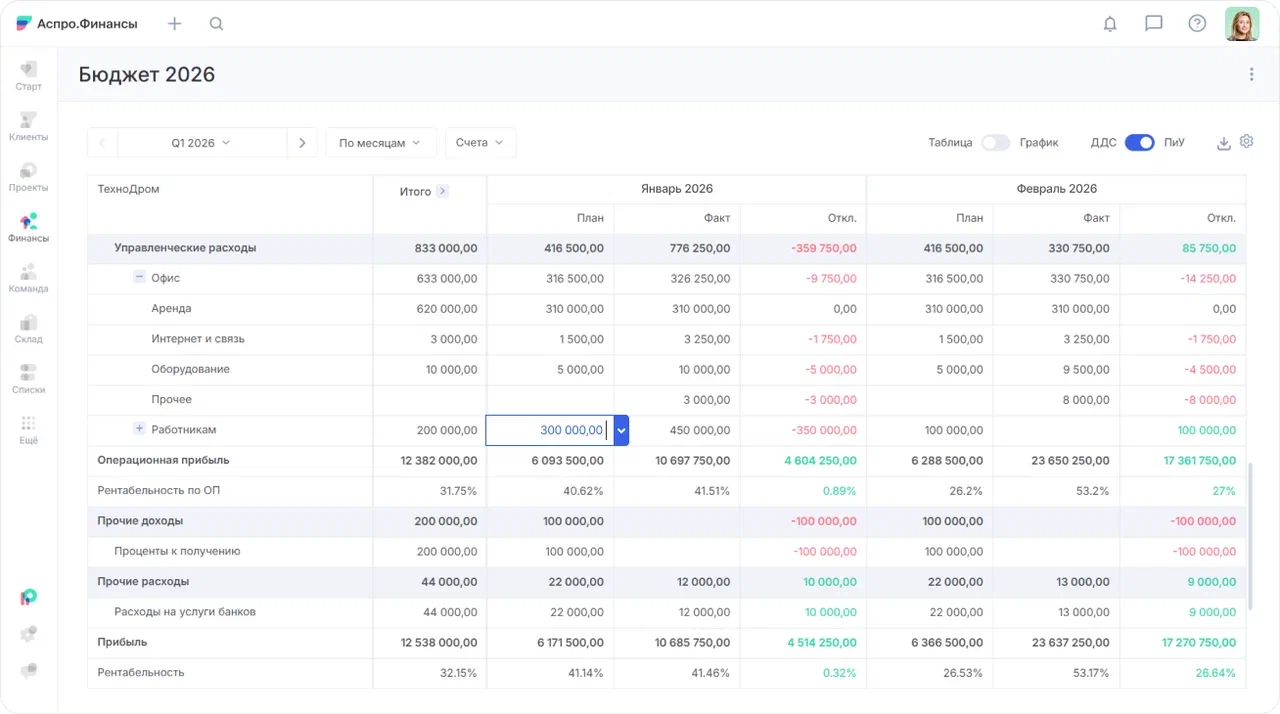

Бюджет доходов и расходов (БДР) – он отвечает на вопрос: «Какова будет наша прибыль?» Документ ориентирован на экономическую выгоду, демонстрируя ожидаемые выручку, затраты на производство, административные и иные расходы. Результатом становится расчет чистой прибыли за выбранный временной интервал. БДР используется для анализа рентабельности и формирует основу для оперативного управления бизнесом.

Бюджет движения денежных средств (БДДС) задается вопросом: «Хватит ли нам средств?» Здесь учитываются лишь фактические поступления и расходы денежных средств — оплаты клиентов, выплаты поставщикам, погашение займов. Основная цель — обнаружение и предупреждение дефицита ликвидности, когда обязательства присутствуют, но свободных средств для их выполнения недостаточно.

Простейшую версию БДДС легко составить в табличном редакторе. За основу можно взять готовый шаблон БДДС со следующей структурой: первоначальный остаток, поступления с указанием источников, суммарные выплаты и конечный остаток на завершение периода. Такой способ позволяет организовать учет денежных потоков уже на ранних этапах деятельности компании.

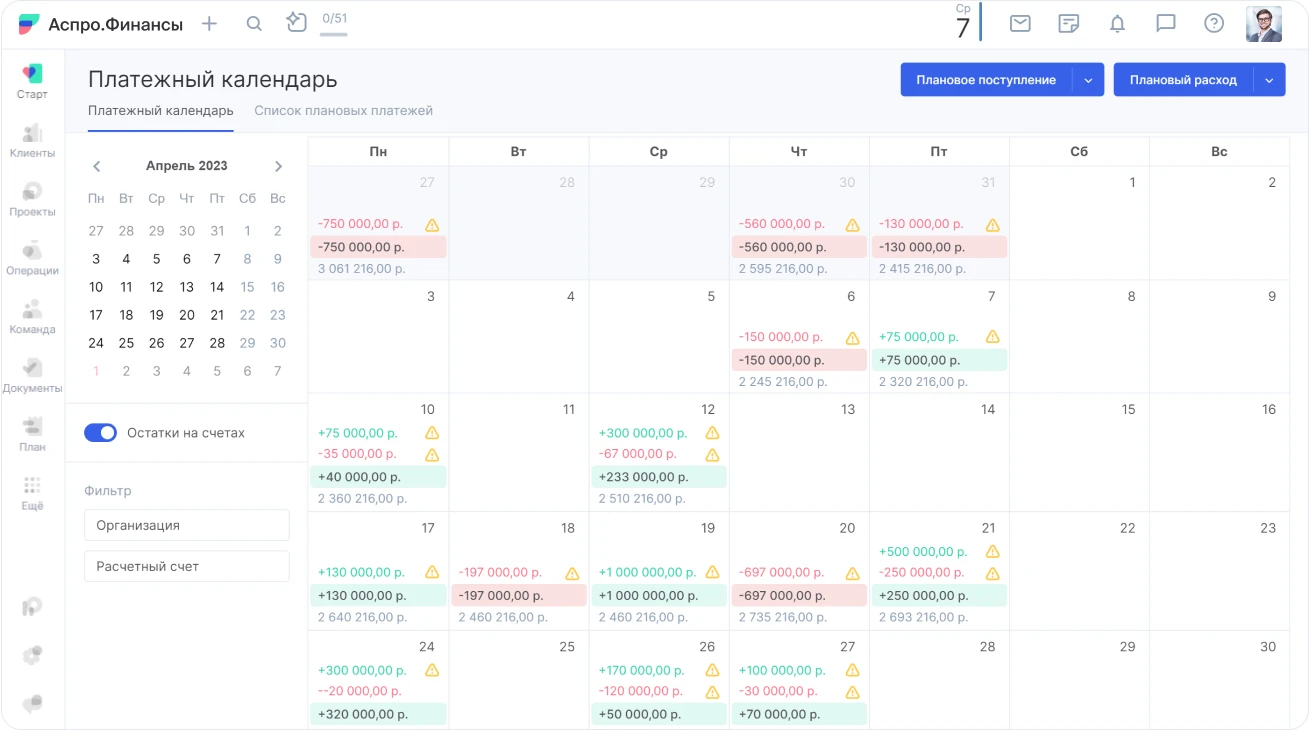

Платежный календарь — оперативный инструмент, дополняющий БДДС. Он представляет собой наглядную таблицу с расписанием конкретных платежей и поступлений на ближайшие дни, недели или месяц. Благодаря ему финансист может точно определить, сколько средств доступно и на какие нужды в каждый день, обеспечивая контроль над ликвидностью.

Подобный календарь можно вести и в Excel — особенно удобно на старте, чтобы быстро структурировать все финансовые обязательства. Не нужно создавать все заново — достаточно использовать готовый шаблон и сразу перейти к работе в знакомом формате.

Виды финансового планирования

Финансовое планирование подразделяется по сроку, что определяет степень детализации и спектр решаемых вопросов:

- Долгосрочный (стратегический) план — рассчитан на период от трех до пяти лет. Задача — выработка общей финансовой стратегии компании: вход на новые рынки, расширение деятельности, значительные капитальные вложения, изменение структуры капитала. Как правило, содержит прогнозный баланс.

- Среднесрочный (тактический) план — ориентирован на один год. Является ключевым инструментом управления для большинства организаций. Содержит подробные бюджеты доходов и расходов, а также бюджеты движения денежных средств, служит базой для формирования бюджета и анализа результативности подразделений.

- Краткосрочный (оперативный) план — действует на срок до одного месяца. Нацелен на обеспечение текущей ликвидности. Центральная часть — платежный график, который обеспечивает своевременное выполнение финансовых обязательств каждый день.

Эти уровни тесно связаны: оперативные планы реализуют тактические задания, а последние, в свою очередь, способствуют достижению долгосрочных стратегических целей.

Создание финансового плана

Шаг первый: формирование аналитической базы. Эффективное планирование невозможно без четкого представления о настоящем финансовом положении организации. Здесь проводится обработка исторических данных: отчетов по прибыли и убыткам, движения денежных потоков, структуры имущества и долговых обязательств, а также ключевых показателей эффективности. Такой анализ помогает распознать закономерности, проявления сезонности и выявить слабые зоны в финансовой деятельности предприятия.

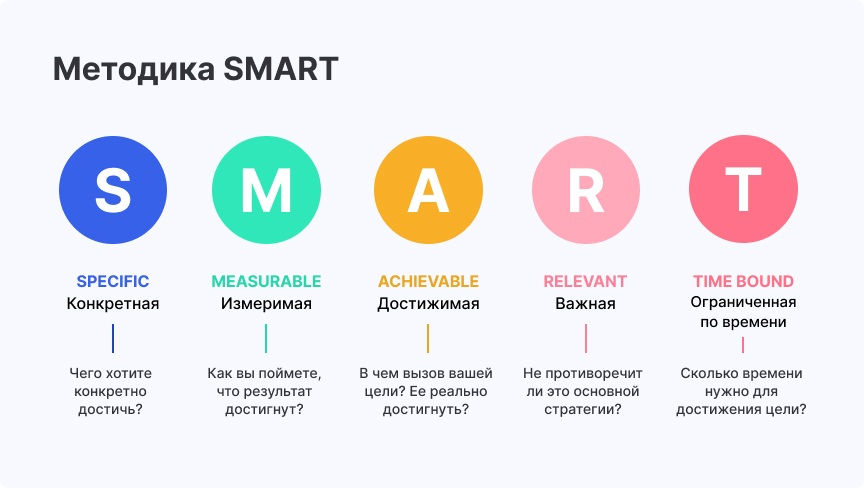

Шаг второй: определение целей. На основе общих бизнес-стратегий формулируются точные финансовые задачи на будущий период. Цели должны соответствовать принципам SMART: быть конкретными, количественно измеряемыми, реалистичными, значимыми и ограниченными в сроках. Например: «повысить рентабельность товара А на 5 процентных пунктов» или «снизить срок погашения дебиторской задолженности на десять рабочих дней».

Шаг третий: составление и объединение бюджетов. Цели переводятся в количественные показатели. Сначала формируются бюджеты для каждого центра финансовой ответственности (подразделений, проектов), после чего они объединяются в общий бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) организации. Необходимо учитывать влияние внешних условий: состояние рынка, стратегии конкурентов, макроэкономические оценки.

Шаг четвертый: анализ вариантов и доработка плана. Исходный черновик плана подвергается проверке на жизнеспособность и устойчивость. Проводится сценарный анализ (что будет, если): например, как повлияет падение выручки на 15% или увеличение цен на материалы на 20%. На основе полученных результатов осуществляется корректировка плана, а также может быть создан финансовый резерв на случай непредвиденных ситуаций.

Шаг пятый: реализация и контроль. Утвержденный план служит основой для принятия решений. Ключевым элементом является постоянный мониторинг (анализ «план–факт»). Ежемесячная сверка планируемых и фактических данных помогает быстро выявлять расхождения, определять их причину (например, превышение затрат или дефицит выручки) и оперативно применять исправительные меры. Финансовый план должен адаптироваться к значимым изменениям во внешней среде, оставаясь гибкой и актуальной моделью.

Заключение

Финансовый план представляет собой не просто официальный документ для учета, а реальное средство управления, которое обеспечивает прозрачность процессов, минимизирует риски и создает фундамент для стабильного развития предприятия. Его разработка и строгое выполнение предполагают ответственное отношение. Приложенные усилия оправданы — они способствуют повышению прозрачности финансовых процессов, повышению ликвидности организации и надежному достижению поставленных бизнес-задач.