Отрасль животноводства в России в 2022 году

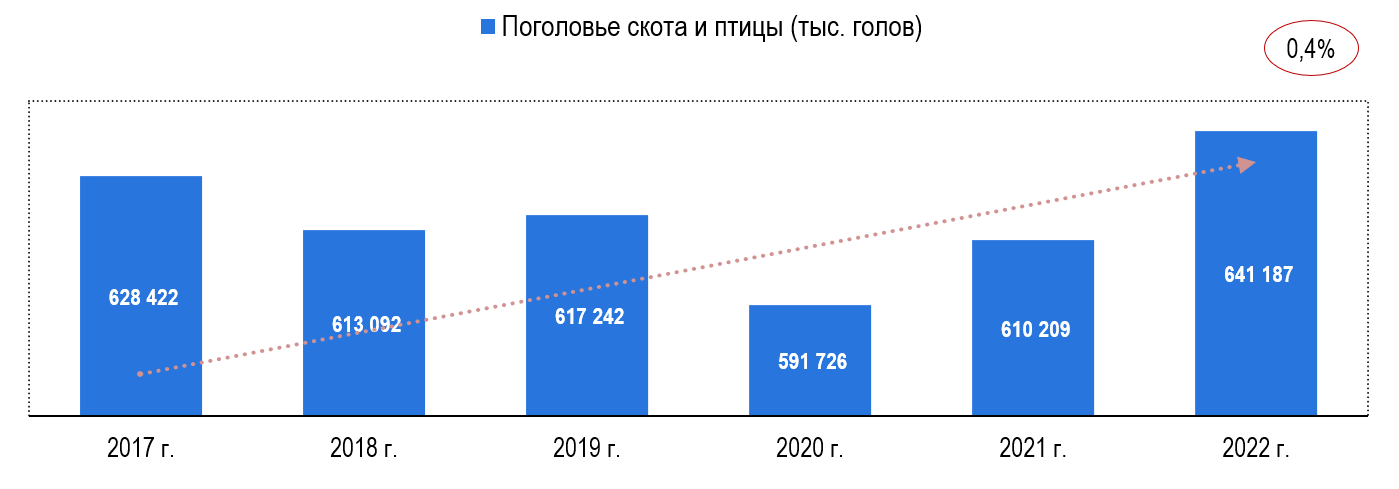

Отрасль животноводства России претерпела заметный спад во время пандемии COVID-19 – в 2020 году поголовье сельскохозяйственных животных, выращиваемых в российских сельхоз предприятиях и хозяйствах различного типа, сократилось на 4,1%. Но начиная с 2021 года численность поголовья скота и птицы начала увеличиваться, - следует из исследования, проведённого Центром экономики рынков.

Так. В 2021 году прирост поголовья составил 3,1%. Исходя из данных ЕМИСС за первые 9 месяцев 2022 года поголовье сельскохозяйственных животных увеличится на 6% и достигнет 641,2 млн голов по итогам 2022 года. Таким образом, за период с 2017 по 2022 годы численность сельскохозяйственных животных в России увеличится в целом на 2,9%, а среднегодовая динамика CAGR (2017-2022) составит +0,4%.

Общее увеличение объемов производства скота и птицы способствовало повышению подушевого показателя обеспеченности мясом населения страны. Если в 2017 году на одного жителя России приходилось всего 4,2 сельскохозяйственного животного, то в 2022 году по нашим оценкам этот показатель увеличится на 2,7% достигнет 4,4 голов скота и птицы на человека.

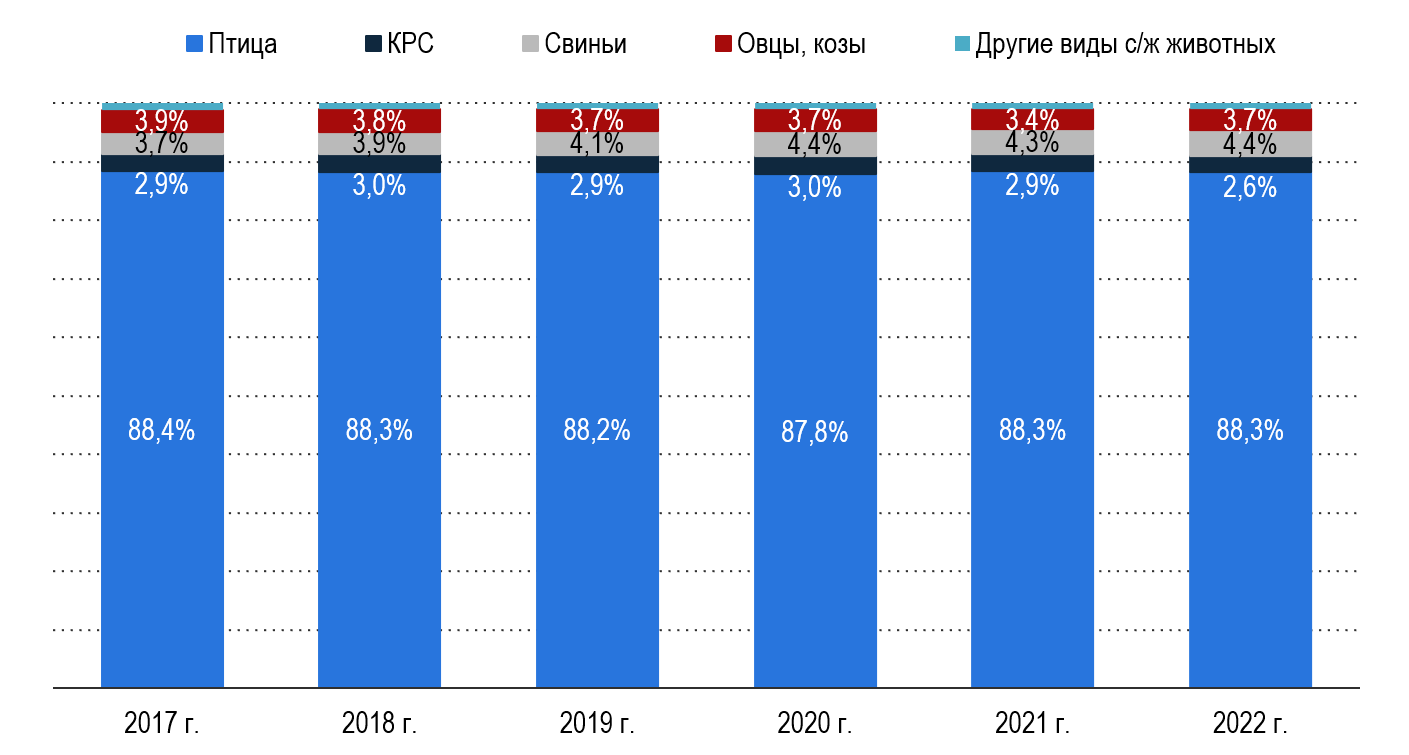

В структуре поголовья сельхозживотных преобладают птицы – на долю сельскохозяйственной птицы приходится 88,3% голов продуктивных животных. На долю свиней приходится 4,4% поголовья, крупного рогатого скота – 2,6%, мелкого рогатого скота – 3,7%. С 2017 года удельный вес птицы в поголовье страны сократился всего на 0,1 процентный пункт, на конец 3 квартала 2022 года в сельхозпредприятиях и хозяйствах страны насчитывалось более 560 млн несушек и бройлеров (в 2017 году этот показатель составлял 555,8 млн голов птицы). Ожидается, что по итогам 2022 года численность поголовья сельскохозяйственной птицы составит 566 млн голов.

Доля крупного рогатого скота за последние 6 лет снизилась на 0,3 процентных пункта – в этом секторе животноводства наблюдается самое заметное сокращение численности стада. По итогам 2022 года численность стада крупного рогатого скота должна составить около 17 млн голов. Также стоит отметить, что в структуре поголовья сельскохозяйственных животных падает доля мелкого рогатого скота (коз, овец). Так, с 2017 года вес мелких жвачных в структуре стада снизился на 0,2 процентных пункта. Наибольшее увеличение веса поголовья в структуре выращиваемых в России сельскохозяйственных животных наблюдается в секторе свиноводства: с 2017 года доля свиней увеличилась на 0,7 процентных пункта. По итогам 2022 года численность поголовья свиней, выращиваемых в российских сельхозпредприятиях и хозяйствах достигнет 28,3 млн голов.

Финансовое состояние предприятий отрасли животноводства благополучное, валовая выручка российских животноводов ежегодно увеличивается на 14,5% и в 2021 году составила более 1,8 трлн руб. Всего с 2017 по 2021 годы валовая выручка предприятий животноводства увеличилась на 71,9%: с 1,1 трлн руб. в 2017 году. В 2021 году динамика прироста оборота предприятий составила 27,4%. В структуре выручки почти половина оборота предприятий животноводства принадлежит компаниям, занимающимся выращиванием сельскохозяйственной птицы. Почти треть оборота (31,6%) – предприятиям сферы свиноводства. На долю выручки предприятий, занимающихся разведением крупного рогатого скота приходится 20,9% выручки предприятий отрасли.

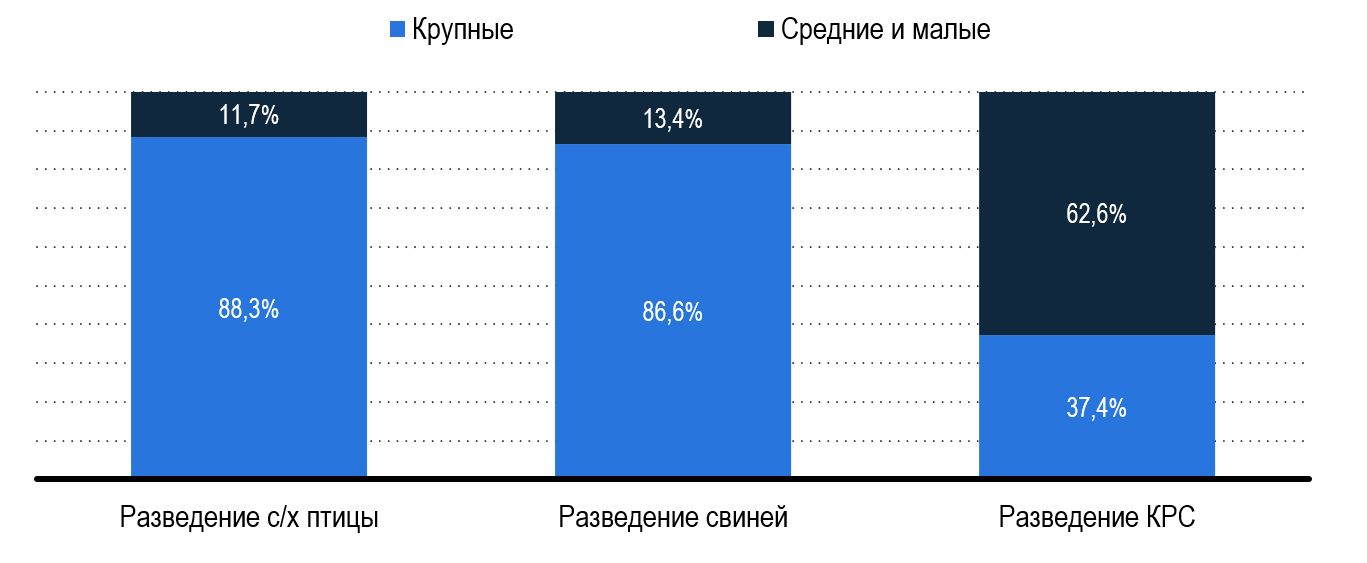

Почти во всех секторах животноводства наблюдается почти двукратный прирост выручки. Среди крупнейших секторов животноводства наибольший прирос выручки за период с 2017 по 2021 годы наблюдался в секторе предприятий свиноводства: за указанный период российские свиноводы нарастили оборот на 79,8%: с 318,9 млрд руб. в 2017 году до 573,3 млрд руб. в 2021 году. Птицеводы за указанный период увеличили свою выручку на 72,4%, скотоводческие предприятия, выращивающие крупный рогатый скот – на 62,6%. Именно сектор птицеводства в наибольшей мере представлен крупными сельхозпредприятиями (предприятиями, имеющими среднесписочную численность сотрудников свыше 250 человек, валовую выручку свыше 2 млрд руб. в год) – на долю крупных птицефабрик приходится 88,3% оборота сектора предприятий птицеводства. Примерно схожая ситуация обстоит и в секторе свиноводства – на долю крупных свиноводческих ферм и комбинатов приходится 86,6%. Количество крупных птицефабрик составляет 125 или 20% от общего количества предприятий и хозяйств, выращивающих сельскохозяйственную птицу. Количество крупных свиноферм составляет 67 или 23% от общего количества предприятий и хозяйств, выращивающих свиней. Сектор разведения крупного рогатого скота представлен в основном средними и малыми фермерскими хозяйствами. На долю крупных сельхозпредприятий сектора приходится всего 37,4% выручки. Количество крупных предприятий, занимающихся разведением КРС, составляет 79 или 3% от общего количество предприятий в секторе.

По результатам анализа отрасли животноводства в России можно отметить увеличивающуюся численность поголовья сельскохозяйственных животных, выращиваемых в сельхозпредприятиях и хозяйствах России, а также практически двукратный рост валовой выручки в большинстве секторах отрасли. Самым крупным как по численности поголовья, так и по денежным оборотам, являются птицеводческие предприятия. Именно в секторе птицеводства сосредоточено наибольшее количество крупных предприятий, которые зачастую являются конечными заказчиками средств диагностики заболеваний поголовья. Примерно схожая ситуация обстоит и в секторе свиноводства. А вот крупный и мелкий рогатый скот по большей части выращивается в небольших фермерских и в личных подсобных хозяйствах.

Данные официальной статистики о численности поголовья скота и птицы, находящихся во владении разных типов хозяйств, также свидетельствуют о том, что именно секторы птицеводства и свиноводства в большей мере представлены крупными сельхозпредприятиями. Таким образом, можно отметить, что наиболее развивающимися секторами отрасли являются секторы птицеводства и свиноводства.

На основе текущей тенденции развития сектора животноводства можно прогнозировать, что вплоть до конца 2026 года численность поголовья сельскохозяйственных животных в стране будет расти в среднем на 0,4% в год. При этом ключевой точкой роста будет оставаться птицеводческий сектор – в первую очередь за счет более низкой стоимости продукции переработки птицы, развития новых ниш в птицеводческом секторе (мясо идейки и уток).