Стать стратегом. Часть третья

Это третья из трех частей материала Ричарда Румельта «Стать стратегом» и она посвящена формированию базовых навыков стратега. Перевод первой части. Перевод второй части.

Учитесь находить ключевую проблему

Ключевая проблема в стратегии — это некий парадокс, который делает её такой сложной. Более подробно она объясняется в моей книге «Ключевая проблема: как лидеры становятся стратегами». Например, ключевая проблема IBM в её лидирующем положении среди крупнейших международных корпораций, которые сами являются очень консервативными покупателями на рынке новых информационных сервисов. Ключевая проблема Intel в том, что вся её бизнес-система, включая литографическое производство, ориентирована на создание высокопроизводительных и очень быстрых центральных процессоров, потребляющих много энергии. Однако сейчас спрос сместился в сторону мобильных устройств, потребляющих мало энергии и графические процессоры для ИИ, которые сами состоят из тысяч процессоров.

В большинстве случаев, вы можете понять ключевую проблему просто слушая старших менеджеров, которые с ней сталкиваются. Они не смогут рассказать о ключевой проблеме напрямую, но будут постоянно кружиться вокруг неё, объясняя ситуацию. Вспоминаю интервью с членом правления топового европейского банка. Он говорил, что с одной стороны, их цель стать частным банком для состоятельных людей, а с другой — инвестиционным банком для крупных корпоративных клиентов. Почему он говорил о двух «разных сторонах»? Потому что бизнес инвестиционного банка заключается в том, чтобы продавать ценные бумаги так дорого, как это возможно, а частный банк для богатых клиентов должен инвестировать их деньги в ценные бумаги, которые имеют разумную стоимость или недооценены рынком. В этом и заключается потенциальный конфликт между этими бизнес-моделями.

Часто, ключевая проблема возникает из-за противоречия между потенциалом компании и её оргструктурой или внутренней культурой. Например, компания Amgen, которая в 1990 году уже переросла стадию стартапа, запросила аудит своего портфеля исследовательских проектов. В результате исследования было установлено, что в компании ведутся около 5000 различных исследовательских проектов. Когда я начал выяснять причины подобной ситуации, руководство объяснило, что это стремление компании культивировать «дух малого предпринимательства» в организации. «Малое предпринимательство это прекрасно», сказал я, «но вы уже крупный бизнес и упускаете преимущества, которые создает ваш размер».

Ключевую проблему нельзя «решить» применив готовый фреймворк. Сначала, мы её прощупываем и изучаем со всех сторон, а потом начинаем искать способы разрешить противоречие. Рассказывая о том, как решаются сложные проблемы в дизайне, промышленный дизайнер Кис Дорст красиво описал взаимодействие с тем, что я называю ключевой проблемой:

Можно увидеть как опытные дизайнеры, встречаясь с новой проблемой, ищут ключевое противоречие, постоянно спрашивая себя — что делает эту проблему такой сложной? И продолжают работу над продуктом только после того, как полностью разберутся в природе ключевой проблемы.

Как дизайнер, стратег тоже ощущает присутствие барьеров и ограничений, пока выясняет ключевую проблему. Они привлекают наше внимание именно потому, что могут стать рычагом для изменений или источником преимуществ — как только будет решена ключевая проблема, мы сможем двинутся вперед.

Несколько примеров моего взгляда на ключевые проблемы известных компаний:

Эппл. Сила этой компании лежит в тесной интеграции программно-аппаратных экосистем, высокой прибыльности и привязке к потребителей к своим продуктам. Но эта же модель интеграции усложняет конкуренцию в быстрорастущих ИИ-экосистемах, которые ориентированы на модульность, открытые модели и эксперименты. Противоречие: философия подхода компании к разработке продуктов противоречит хаотичным и экспериментальным инновациям, которые происходят благодаря generative AI.

Тесла. Компания была лидером на рынке электрокаров благодаря смекалке, вертикальной интеграции и передовым технологиям. Однако сейчас она столкнулась с множеством конкурентов со стороны традиционных автопроизводителей и китайских компаний, которые догоняют её по производительности и обходят по стоимости и объемам реализации. Противоречие: преимущества, которые позволили ей вырасти, разрушаются как раз в тот момент, когда они нужны ей чтобы трансформироваться в зрелого производителя для массового рынка, который она когда-то пыталась разрушить.

Боинг. Финансиализация и политика оптимизации издержек позволила компании угодить акционерам, но разрушила инженерную культуру и репутацию безопасной продукции. Противоречие: улучшение качества требует долгосрочных инвестиций в людей и процессы, снижающие краткосрочную прибыль, которую любит Wall Street. Компания вынуждена восстановить доверие находясь под финансовым давлением в такой отрасли, где практически нет права на ошибку.

Дисней. Сила компании заключается в стратегическом управлении брендами и продажей на них прав и лицензий. Но её переход на стриминговое вещание обходится дорого и размывает традиционный ассортимент контента, в то время как её политические метания отпугивают различные сегменты её целевой аудитории. Противоречие: Чтобы расти и обновляться, Дисней должен отказаться от части своей обычной аудитории, которая формирует его бренд. Балансировать между ростом, ценностями и универсальностью становится практически невозможно.

Топ-менеджеры обычно не хотят обсуждать ключевое противоречие. Как правило, они ищут конкретные действия, которые дадут ощутимый результат. Понимание ключевого противоречия помогает предложить этим компаниям план конкретных действий, который также предназначен для решения, хотя бы частично, стратегических проблем.

Учитесь корректно делать выводы на основе данных

Стратег всегда заинтересован в получении больших объемов информации, как для повышения точности выводов, так и для большей аргументированности своих презентаций для руководителей. Умение грамотно интерпретировать и презентовать данные очень ценится. Но нужно учитывать, что большинство старших менеджеров подозрительно относится к сложной аналитике. Они считают, что сложные аналитические отчеты содержат множество скрытых способов манипулировать финальными выводами.

При поиске данных и выводах, основанных на них, есть несколько подводных камней, которые нужно учитывать. Вот несколько примеров.

Предвзятость подтверждения. Это склонность искать или соглашаться с информацией, которая подверждает уже существующие убеждения и игнорировать факты, которые им противоречат. Простое решение — намеренно искать информацию, которая противоречит устоявшимся убеждениям и критически оценивать ее достоверность и непротиворечивость.

Ярким примером стал вопрос о секретной программе Ирака по производству оружия массового уничтожения. В 1991 году, после окончания Первой войны в Персидском заливе, Международное агентство по атомной энергии (МАГАТЭ) и инспекторы Специальной комиссии ООН обнаружили секретную программу создания ядерного оружия в Ираке. Эта программа была свернута под наблюдением ООН. И ЦРУ выглядело в этой ситуации непрофессионально из-за своего незнания об этой программе.

В 1999 году иракец Ахмед Алван аль-Джанаби бежал в Германию в поисках убежища. Он утверждал, что является инженером-химиком, связанным с секретной иракской программой создания биологического оружия. Он сообщил о наличии мобильных лабораторий по производству биологического оружия и заявил, что Ирак может быстро производить оружие массового уничтожения. Немецкая разведка передала эти заявления агентствам США и Великобритании. Однако подтверждающих доказательств не было, и ни один сотрудник американской разведки напрямую не взаимодействовал с аль-Джанаби. DIA (Разведывательное управление Министерства обороны) предупредило, что аль-Джанаби, возможно, сфабриковал эту историю, чтобы получить значимую должность в новом иракском правительстве. Вспоминая как за десять лет до этого они упустили из виду ядерную программу Ирака, ЦРУ приняло утверждения аль-Джанаби на веру, которые и стали ключевым оправданием Второй войны в Персидском заливе. Это наглядный пример согласия с информацией, которая подтверждает имеющиеся предрасположенности. Позже, в 2011 году, аль-Джанаби признался, что придумал эту историю.

Ошибка выжившего. Это когда выводы делают исключительно на основании успешных или наглядных примерах, игнорируя неудачные. Бизнес-литература богата идеями, основанными только на успехах. Например, фонды взаимных инвестиций часто рекламируют свои общие результаты, демонстрируя эффективность действующих в настоящее время фондов. Однако при таком подходе не учитываются неэффективные фонды, которые были закрыты или исключены из реестра. В целом, как говорили многие, «историю пишут победители».

Регрессионная ошибка (игнорирование регрессии к среднему). Это феномен, который объясняет, что за исключительными результатами обычно следуют более средние. «Регрессионная ошибка» возникает, когда люди неправильно связывают естественное поведение с влиянием внешних факторов, упуская из виду, что экстраординарные результаты редко бывают устойчивыми. Ключевую иллюстрацию этой концепции можно найти в пользующейся большой популярностью книге Джима Коллинза «От хорошего к великому». Коллинз начал с анализа компаний из списка Fortune 500 за период с 1965 по 1995 год, в поисках тех, которые явно перешли от средних показателей к выдающимся. Чтобы попасть в выборку «хороших», компания должна была показывать среднюю или ниже средней доходность акций за пятнадцатилетний период. Для достижения величия, компании необходимо было обеспечить доходность акций, в три раза превышающую средний показатель индекса S&P. В итоге, Коллинз пришел к выводу, что «величие» компании достигается благодаря устойчивой, дисциплинированной деятельности, согласованной с четким и реалистичным стратегическим видением, в сочетании с адекватным и решительным руководством.

Как и следовало ожидать, согласно закону регрессии к среднему значению, не все эти так называемые «великие» компании остались великими. Например, Circuit City была вынуждена объявить о банкротстве, Fannie Mae пережила экономический спад и перешла под контроль правительства, Wells Fargo оказалась в сложной ситуации из-за скандала с поддельными аккаунтами, Pitney Bowes столкнулась с трудностями, поскольку цифровые технологии взяли верх над бумажной почтой, Gillette пережила поглощение и начала конкурировать в нижнем ценовом сегменте, и Nucor столкнулась с высокой конкуренцией в сталелитейной промышленности на мировом рынке.

Джим Коллинз заслуживает большой похвалы за то, что определил эту проблему в своей первой книге. Позже он написал книгу «Как падают сильные мира сего», в которой признал упадок некоторых из своих «великих» компаний. Он прекрасно описал этапы их падения, начиная с высокомерия и заканчивая капитуляцией. К сожалению, большинство читателей не продолжили чтение и остановились на «От хорошего к великому».

Ошибка выборки. Например, делать выводы о потребительском поведении на основании мнений наиболее вовлеченных покупателей, а не на основании мнений репрезентативной группы. Когда Lotus 1-2-3 уже проиграла долю рынка Excel, руководство Lotus, тем не менее, продолжало гордиться лояльностью своей клиентской базы. В качестве другого примера можно привести политические опросы, в которых часто наблюдается значительная ошибка выборки, поскольку там недопредставлены люди, которые не желают высказывать свое мнение — молодые избиратели и сельские жители.

Путаница между корреляцией и причинно-следственной связью. Суть ошибки в предположении, что корреляция между двумя переменными означает, что одна переменная непосредственно влияет на вторую. Например, в высокорентабельных компаниях часто более разнообразный половозрастной состав правления. Но приводит ли это разнообразие к прибыльности? На многих рынках доля рынка и прибыльность коррелируют друг с другом, однако неясно, влияет ли одно на другое или и то, и другое обусловлено скрытым фактором, таким как успех в конкурентной борьбе. Хотя многие исследования подчеркивали связь между прибыльностью бизнеса и долей рынка, мы с Робином Уэнсли провели тщательное исследование, которое показало, что ни то, ни другое не влияют друг на друга. На самом деле оба показателя являются результатом привлекательности свойств нового продукта или маркетинговых мероприятий.

Игнорирование референтных групп. Это происходит, когда человек или организации оценивают свои сильные стороны, не принимая во внимание способности своих конкурентов. Студенты-первокурсники часто оказываются расстроены своей низкой успеваемостью по сложным предметам, поскольку оценивали свои возможности на основании опыта средней школы. В середине 1970-х годов американские автопроизводители были в шоке от достижений японских конкурентов. Автопроизводители Детройта недооценили растущие возможности Toyota, Honda и Nissan, воспринимая их как бренды-лоукостеры с низким качеством. Они упустили из виду прогресс японских автопроизводителей в области бережливого производства, контроля качества (кайдзен) и эффективности расхода топлива.

Разбирайтесь в сделках купли-продажи

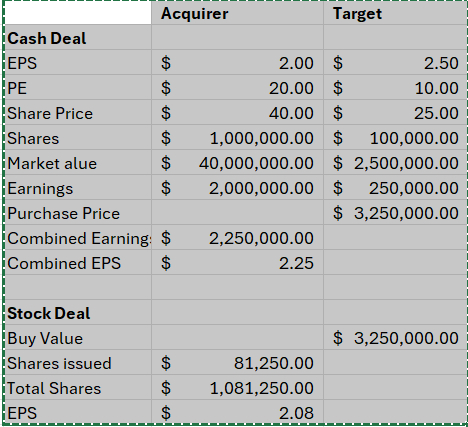

Бухгалтерские иллюзии. Несколько лет назад я брал интервью у генерального директора растущей компании по производству продуктов питания. У него был изысканный офис с антикварной французской мебелью и безупречным ассистентом, который подавал отличный кофе и поддерживал приятную беседу, пока я ждал интервью. В то время я занимался изучением корпоративных слияний, и мне было интересно, почему генеральный директор приобрел совершенно не релевантную его бизнесу компанию по производству сантехнического оборудования. На встрече он объяснил, что, заплатив за компанию наличными, он увеличил свою прибыль на акцию на 12,5%. Коэффициент P/E (цена/прибыль) его компании равнялся 20, в то время как у приобретенной компании — 10. Несложный анализ был таким (упрощенные цифры):

Вы должны заметить, что в ходе операции с наличными деньгами не было выпущено новых акций, поэтому прирост прибыли на акцию (EPS, earnings per share, прим. пер.) выше. Компания с высоким показателем P/E (20), приобретающая компанию с более низким P/E (10), таким образом, получает увеличение прибыли на акцию, даже если цена покупки превышает рыночную стоимость. Однако, если только в сделке нет синергии или усиливающих преимуществ, комбинация не выгодна, если он переплатит больше, чем 250 000 долларов за целевую компанию. А в этом случае он заплатил 30-процентную премию ($3 250 000/$2 500 000 = 130%, прим. пер.).

Если бы сделка была совершена с акциями, это все равно привело бы к снижению выгодности сделки, но привело бы к меньшему росту EPS из-за увеличения количества акций в обращении.

Другая иллюзия возникает просто из-за высокой (слишком высокой) цены акций. Я рассказал о переоцененности в книге «Ключевая проблема: как лидеры становятся стратегами»:

Я хорошо помню встречу руководителей телекоммуникационных компаний в Скоттсдейле, штат Аризона, в феврале 1998 года, которую вел аналитик Salomon Smith Barney Джек Грубман. Там было десять или пятнадцать темных столов, за каждым из которых сидел генеральный директор и его помощники. Недавно отрасль была дерегулирована и, в сочетании с бумом Интенета, капитализация компаний взлетала в облака. Грубман призывал крупные компании быстро покупать активы, пока не стало слишком поздно. Мне удалось подслушать разговор за соседним столиком, в котором генеральному директору довольно крупной компании советовали приобретать Winstar Communications. Winstar устанавливала небольшие широкополосные антенны на крышах домов по всей стране, обещая вытеснить телефонные компании с их медными кабелями. Генеральный директор, просмотрев документы, сказал: «Это очень дорого. Да, продажи Winstar в этом году выросли, но убытки растут, а чистая стоимость отрицательная. При цене в 45 за акцию 1 миллиард долларов это слишком». Банкир Salomon Smith Barney, продвигающий Winstar, кивнул и затем сказал: «Да, но ваши бумаги тоже взлетели». Аппелируя к тому, что цена на акции Winstar сильно завышена, но и цена на акции потенциального покупателя также была завышена, так зачем волноваться? Генеральный директор не поддался на уговоры и был прав. Winstar быстро росла за счет наращивания долговых обязательств. Но ее доходы не могли покрыть расходы, особенно проценты, и в 2001 году она обанкротилась.

Несуществующая синергия. Стандартное обоснование для слияния или поглощения — новая компания будет стоить больше, чем сумма ее участников, явление, известное как синергия. Одна из проблем в том, что ожидаемый синергетический эффект редко оценивается в цифрах. Это, несомненно, объясняется тем, что реальная величина синергии обычно меньше премии к рыночной стоимости, выплачиваемой целевой компании.

Обычно под «синергией» подразумевают только эффект масштаба. Например, Sprint приобрела Nextel в 2005 году, чтобы создать объединенного оператора беспроводной связи, способного конкурировать с AT&T и Verizon по размеру. Однако технологии построения их сетей были несовместимы, а бренды отличались позиционированием. Клиентский сервис разных компаний был слабо интегрирован и его качество ухудшилось. Sprint потеряла почти 30 миллиардов долларов на этой сделке. Проблема слияния сложных организаций в том, что системы управления, вознаграждения и культура должны быть согласованы друг с другом. Важно учесть, что там могла получится экономия, но только в том случае, если бы в новой компании стало меньше топовых руководящих позиций. Решение всех подобных вопросов требует серьезных компетенций и единой твердой руки в руководстве. Таких компаний мало на рынке.

В книге «Хорошая стратегия/плохая стратегия: в чем разница и почему это важно» я рассказал о возможном слиянии Telecom Italia и компании Cable & Wireless, базирующейся в Великобритании.

Совет директоров Telecom Italia попросил меня побеседовать со старшим инвестиционном банкиром, который отвечал за подготовку сделки по слиянию и поглощению. Они сомневались в своем генеральном директоре TI и хотели выяснить обоснованность этой сделки. Я встретился со старшим инвестиционным банкиром в небольшом конференц-зале в Милане и спросил его, как он оценивает перспективы и цель сделки.

«Экономия за счет масштаба» — немедленно ответил он.

«Но эти компании работают в совершенно разных регионах», — ответил я. «Где экономия за счет масштаба при объединении Карибского оператора с оператором в Италии или Бразилии?»

«Telecom Italia, — ответил он, — необходимо обеспечивать трафик из Южной Америки в Европу. У Cable & Wireless есть кабели, которые могут передавать этот трафик».

Такой ответ меня удивил. Это ответ на двойку в стандартном вопросе промежуточного экзамена по курсу MBA. Вам не нужно владеть скотоводческим ранчо, чтобы иметь удобрения для своего сада с розами, и вам не нужно слияние за 50 миллиардов для передачи коммуникационного трафика. Я предположил, что достаточно будет аутсорсингового контракта.

В ответ он объяснил, что под «масштабом» он имеет в виду «денежный поток». Объединенная компания имела бы гораздо больший денежный поток, чем любая из них по отдельности. Когда я спросил зачем увеличивать денежный поток, финальным аргументом было то, что «с большим денежным потоком вы сможете заключать более крупные сделки».

Дополнительные выплаты. В крупных сделках значительная сумма денег переходит из рук в руки. Гонорары инвестиционных банкиров часто исчисляются десятками миллионов, а топ-менеджерам могут быть гарантированы высокие должности в объединенной фирме, а также крупные пакеты акций, золотые парашюты и другие формы компенсации. В крупной сделке эти дополнительные выплаты едва заметны в общем расчете, но они очень сильно влияют на людей, вовлеченных в этот процесс.

В большинстве работ по стратегии речь идет о победе в битве с врагом или конкурентом за счет превосходства в ресурсах, позиционировании или смекалке. Но примерно в половине случаев, когда я работаю с клиентами, проблемы находятся внутри. Главные внутренние проблемы — инерция и плохое управление. Это не просто вопросы внедрения или организации деятельности. Они носят стратегический характер, поскольку являются важнейшими препятствиями на пути изменений, адаптации и инноваций.

Факт, характеризующий современный бизнес и госуправление — огромная инерция. Большинство людей работают и живут по заведенному порядку, делая сегодня то, что вчера считалось хорошим. Будь то медленная деградация General Motors, приведшая к банкротству в 2009 году, или 20 лет, которые США потратили на войну в Афганистане. Организации сопротивляются изменениям, даже когда их результаты становятся все хуже и хуже. Стратег должен найти то, что пробуждает организацию от инерции. Для этого нужно нечто большее, чем волк за дверью — часто волка нужно запустить в дом, чтобы он укусил за ногу. Или же нужна серьезная реорганизация — новая кровь, разрушение привычек, уничтожение субсидирования лентяев и сокращение числа координационных комитетов.

Чтобы понять идею инерцию, вы должны выйти за рамки привычных описаний побед в бизнесе или военной сфере. Об инерции там почти ничего нет, потому что она ведет к смерти и, следовательно, исчезновению из истории. По моему опыту, существует четыре основных источника организационной инерции:

Близорукость. Ориентация на краткосрочные цели. Когда у компании высокий товарооборот или менеджер собирается уволиться или выйти на пенсию в ближайшее время, будущее становится не таким важным. Если руководство обесценивает планы своих подчиненных, это тоже провоцирует их близорукость. Внимание к сегодняшней прибыли, а не к долгосрочной ценности, также приводит к близорукости.

Высокомерие. Чрезмерная гордость, вызванная прошлыми успехами ведет к отрицанию необходимости перемен.

Ошибочное реагирование. Когда события разворачиваются слишком быстро, действовать разумно становится сложно. Например, ранний выход с рынка жидкокристаллических технологий компаний из США, отреагировавших на быстрый прогресс в этой сфере японских фирм. Другая частая реакция — удвоить усилия на реализацию неудачной политики, вместо того, чтобы разобраться в их необходимости.

Политический тупик. Руководители очень редко уходят с должности или распускают свои департаменты. Против перемен будут бороться все, кто может потерять власть или влияние. Политика блокирует изменения, когда разные люди или группы придерживаются искренних, но противоположных друг другу взглядов на природу проблемы или ее решение.

Плохое управление — еще один внутренний барьер на пути к эффективной стратегии. Если сотрудники организации в повседневной деятельности не занимаются поиском и решением проблем, не выявляют и исправляют недостатки, то это говорит о плохом управлении. Попытки такой компании скопировать лучшие управленческие практики успешных игроков, приводят к ухудшению управления, так как компания постоянно отстает от рынка в проверке наиболее оптимальных и удобных для внедрения методов. Еще одна причина плохого управления — увлеченность КПЭ (ключевые показатели эффективности). В некоторых организациях практически каждый предлагаемый план или стратегия сразу же превращается в несколько КПЭ для каждого сотрудника, а затем начинаются ежемесячные проверки выполнения. КПЭ нужны для управления стабильным бизнесом и помогают соблюдать различные метрики в стабильных процессах. Если же стратегия требует прорыва на новые уровни, освоения новой территории или трансформации набора компетенций всей компании, то КПЭ перестают выполнять свою роль и могут стать губительными для организации. Проблема в том, что система стимулирует фокус на предсказуемых целях, а не на умении совместно решать проблемы, которое необходимо для исследования новых территорий.

Компетентное руководство всегда вовлечено в регулярную деятельность по выявлению и решению проблем, с которыми сталкивается организация. Руководитель не только оценивает эффективность деятельности, но и активно обучает и помогает в повседневной деятельности, повышая устойчивость организации, улучшая обслуживание клиентов, поставщиков и технологической базы. Внедрять стратегические решения в компании с плохим управлением — как об стенку горох.

Построение карьеры

Самый распространенный путь в сфере стратегии — это должность «стратега» в коммерческой, правительственной или военной структуре. К сожалению, за пределами вооруженных сил эта должность редко связана со стратегией. В большинстве случаев работа заключается в преобразовании финансовых прогнозов в PowerPoint-презентации, в которых обозначают цели и прогнозируют результаты. «Стратегии», как правило, заключаются в выходе на новые рынки, сокращении затрат и издержек, увеличении прибыли и разработке новых версий существующих продуктов. В этих отчетах практически не будет упоминаний о потенциальной реакции конкурентов или о других типах проблем, с которыми придется столкнуться и преодолевать.

Несколько более интересный вариант работы в области корпоративной стратегии — консалтинговое подразделении многопрофильного холдинга. В этом случае вы будете анализировать стратегии разработанные бизнес-направлениями, и предлагать улучшения или изменения. Тем не менее, в большинстве крупных организаций язык стратегии остается прежним — желаемые финансовые результаты в сочетании с шагами, которые необходимо предпринять, чтобы попасть из текущего финансового состояния в его улучшенную версию.

Третий тип стратегической работы в крупной компании сосредоточен на заключении сделок. То есть на работе над слияниями, поглощениями и реорганизацией, обычно совместно с инвестиционным банком.

Стандартный путь быстро стать стратегом — поработать в «большой стратегической тройке»: McKinsey, BCG или Bain. Представители тьер-два также помогут стартовать: LEK, Oliver Wyman, Strategy& (PwC), EY-Parthenon и Kearney. Наконец, есть несколько консалтинговых бутиков, которые хорошо разбираются в специализированных областях стратегии: OC&C Strategy Consultants, Simon-Kucher & Partners, Innosight и The Bridgespan Group.

Ряд глобальных консалтинговых фирм заявляют наличие стратегических практик, но лишь немногие из них, если вообще хоть кто-то, имеют реальный доступ к уровню высшего руководства. В компаниях, которые занимаются в основном бухгалтерским учетом или внедрением различных систем, лучше всего попробовать поработать с руководителем, который имеет доступ к владельцам небольших компаний-клиентов. В хорошей команде вы прокачаетесь и наберетесь опыта в стратегическом анализе и в умении презентовать свои идеи высшему руководству клиентов. После этого вы можете подняться по служебной лестнице, перейти на работу к ключевому клиенту или открыть свой собственный бутик.

Еще один способ — написать прорывную статью или книгу. Статья или книга могут вывести вас на стезю публичных выступлений, которые привлекут консалтинговые проекты. Помните, что следовать этому рецепту — все равно что поробовать стать рок-звездой. У вас должна быть свой собственный хит — ваша личная точка зрения, а не просто повторение идей других. И шансы на успех невелики.

Пятое направление — это академическое образование. Получить кандидата наук в области бизнеса проще, чем устроиться на работу в авторитетный университет, что, в свою очередь, проще, чем получить пожизненный контракт на кафедре, что проще, чем добраться до академика. К тому времени вы, возможно, станете настолько образованным, что вам будет нечего сказать бизнесменам. Приложив усилия (и не получая денег от колледжа или университета), вы сможете писать статьи для практикующих специалистов и начать консультировать.

Наконец, если у вас есть достойный предпринимательский талант, начните свой собственный бизнес и станьте его стратегом.