.jpg)

Сергей Веселов

В прошлую пятницу Национальный Рекламный Альянс представил свое видение ситуации на российском рекламном рынке. Поскольку это мероприятие проводилось без прессы, то многие комментарии и заявления, появившиеся вскоре в соцсетях и на индустриальных интернет-порталах, зачастую давались не непосредственными участниками, а, что называется, из вторых рук (а иногда и из третьих).

И, как нередко бывает при передаче информации по цепочке, в ряде случаев изначальные идеи или были искажены или не до конца правильно поняты. Предлагаю ознакомиться с изложенным видением специфики современного состояния российского рекламного рынка «из первых рук».

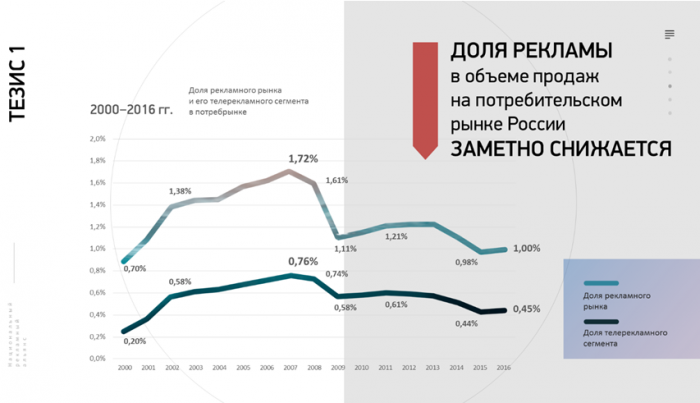

Тезис 1 «Рекламная активность на российском рынке существенно снизилась, и это не совсем нормальная ситуация».

Существует такой показатель, характеризующий состояние рекламы в стране, как удельные рекламные затраты, который рассчитывается делением объема рекламного рынка на объем потребительского рынка и выражается в процентах.

Мы видим, что в 2000-е годы этот показатель в России активно нарастал, но постепенно темпы его роста стали снижаться. Это вполне объяснимо – в этот период крупнейшие транснациональные корпорации, являющиеся «по совместительству» и крупнейшими рекламодателями в мире и в нашей стране, активно вышли на российский потребительский рынок и начали его завоевание.

При этом они не столько конкурировали между собой, сколько пытались отвоевать себе долю рынка у местных компаний. А самым эффективным и быстродействующим на тот момент инструментом для завоевания рынка была реклама, в первую очередь реклама на ТВ. И это не какая-то особенность именно российского рынка – нет, напротив, именно по той же схеме действовали ТНК при завоевании потребрынков в Латинской Америке, Восточной Европе, странах Юго-Восточной Азии и т.д.

Где-то в 2007 году мы предположили, что по завершении «дележа» российского потребрынка крупнейшими ТНК процесс наращивания показателя удельных рекламных затрат должен прекратиться, и примерно с 2009-2010 гг. он выйдет на плато – будет стабильным, не увеличиваясь и не падая. Но случился кризис 2008-2009 гг., и рынок обвалился, обвалились и удельные рекламные затраты, что было абсолютно логично. Но с восстановлением потребрынка восстановления рекламной активности, сопоставимой с ее уровнем в докризисный период, не произошло.

Более того, начиная с 2013 года, удельные рекламные расходы при относительно благоприятной общеэкономической конъюнктуре вновь начали падать. А вот это уже не было нормальным явлением – в других странах подобного тренда не зафиксировано При этом никаких дополнительных, специфических исключительно для России факторов так же не обнаружили. Остается предположить только одно – рекламодатели почему-то решили, что можно прожить и без рекламы и переориентировали свои маркетинговые бюджеты в другие области.

Но к чему это привело?

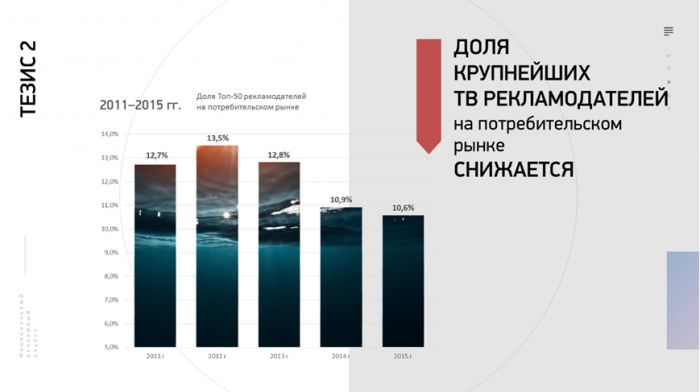

Тезис 2 «Доля крупнейших рекламодателей на потребительском рынке за последние несколько лет резко сократилась».

Мы взяли 50 крупнейших рекламодателей на российском рынке за последние несколько лет (при этом для каждого года это был свой набор крупнейших рекламодателей – кто-то поднимался по рейтингу рекламных бюджетов, кто-то опускался, но мы брали только 50 крупнейших на данный год) и посчитали их долю на российском ПОТРЕБИТЕЛЬСКОМ рынке.

Для этого использовались данные ритейл-аудита самых разных компаний, включая Nielsen, IMS Health, GfK и др. В принципе эту относительно несложную операцию вполне могут повторить все более или менее грамотные маркетологи. И выяснилась очень любопытная вещь: если в 2011 году на Тор-50 рекламодателей приходилось 13.5% всех продаж на отечественном потребрынке, то в 2015 году их доля упала до 10.6% (по предварительным прикидкам, по итогам 2016 года этот показатель снизится еще больше).

Другими словами, за последние несколько лет крупнейшие на рынке рекламодатели потеряли 1/4 (!) своей доли на ПОТРЕБИТЕЛЬСКОМ рынке. Первая реакция представителей этих самых рекламодателей была весьма своеобразной: не знаем, как у других, а у нас все в порядке, и ничего мы не теряем. А дальше приводят стандартный пример: мы в нашем товарном сегменте уже больше 10 лет конкурируем с компаниями А, В и С, и относительно их наши показатели не падают…

Относительно этих транснациональных компаний, вполне возможно, ваши показатели и не падают, но, если вы возьмете суммарные показатели других, не таких крупных игроков рынка, и которых вы, похоже, даже не считаете своими конкурентами, то здесь картинка будет совсем другой. И, похоже, что для некоторых лидеров рынка такой вывод оказался крайне неожиданным.

Да, конечно, можно ссылаться на то, что в разных товарных категориях ситуация разная (например, где-то показатель растет, где-то падает), или на санкции, которые якобы резко сократили продажи крупнейших ТНК на российском рынке (ну, это, во-первых, далеко не так, а, во-вторых, процесс снижения удельных рекламных затрат начался, как минимум, за пару лет до начала санкций) или вообще на специфику России, но факты – упрямая вещь.

Тезис 3 «Снижение доли ТВ на рекламном рынке, похоже, имеет высокую корреляцию со снижением доли крупнейших рекламодателей на потребрынке».

Теперь на предыдущий график мы накладываем график изменения доли ТВ на российском рекламном рынке.

Наверное, однозначно утверждать, что снижение рекламной активности на ТВ автоматически ведет к снижению доли на потребрынке, все же было бы не совсем правильно. И дело даже не в том, что так это или не так на самом деле, а в том, что для столь жестких заявлений недостаточно имеющейся у нас информации. Поскольку этот анализ изначально делался не для «публики», а для собственного понимания ситуации и моделирования ее развития, то здесь в своих выводах мы были очень осторожны.

Наша логика рассуждений была примерно следующей. На 50 крупнейших рекламодателей на ТВ приходится примерно 60% всех телерекламных бюджетов, и эта доля остается более или менее стабильной; в последние годы зафиксировано снижение доли ТВ на рекламном рынке фактически с 50 до 45%, что означает и снижение доли ТВ в рекламных бюджетах крупнейших рекламодателей; доля крупнейших рекламодателей на потребрынке снизилась на 1/4.

Не обратить своего внимания на столь «странное» совпадение трендов для аналитиков было бы, как минимум, неправильно… Мы и обратили.

Тезис 4 «Сегмент интернет-рекламы в России на данный момент является переоцененным – некоторые рекламодатели немного «заигрались» с интернетом».

Сразу же хотелось бы оговориться – этот тезис не есть «наезд» на интернет-рекламу, а лишь попытка постараться объективно разобраться в вопросе эффективности рекламных инвестиций в интернет. А потому сначала выдадим несколько маркетинговых банальностей, с которыми мы согласны:

• Интернет – благо для всех потребителей. Это факт.

• Фактом является и то, что интернет – благо для рекламной индустрии. Мы наблюдаем стремительное укрепление позиций сегмента интернет-рекламы на мировом рекламном рынке, включая российский рынок.

• В значительной степени в последние годы интернет стал не только эффективным, но и, если позволительно так сказать, «модным» коммуникационным инструментом. И отчасти рекламные инвестиции шли не из-за эффективности интернета, а благодаря «моде» на него. И с этим, вряд ли, кто-то будет спорить.

В какой-то момент возникла серьезная проблема – инвестиции в интернет не оправдывали надежд в полной мере. И, как следствие, на сегодня зафиксирован рост недоверия к интернет-рекламе, как в России, так и во всем мире. В чем причины такого недоверия? На наш взгляд, здесь можно выделить три момента.

Во-первых, как бы это не прозвучало странным для многих «фанатов» интернета, из-за непрозрачности последнего. Если отбросить эмоции и постараться объективно оценить ситуацию, то мы получим не очень приглядную картину. Так, имеющиеся на сегодня системы оценки аудиторных показателей в интернете и системы мониторинга рекламы в нем же существенно уступают аналогичным измерениям фактически во всех остальных медиасегментах. Многочисленные скандалы с предоставлением недостоверной информации от интернет-площадок (только последний случай с завышением данных видеометрики Facebook на 60-80% чего стоит).

привели к тому, что и рекламодатели, и рекламные агентства все в большей степени обращают внимание на эту проблему. Так, Всемирная федерация рекламодателей оценивает потери от интернет-мошенничества на рекламном рынке в десятки млрд.долл., а глава WPP, крупнейшего коммуникационного холдинга в мире, Мартин Соррелл постоянно говорит о необходимости изменить подход к измерениям в интернете.

Фактически сегодня сложилась ситуация, когда интернет-площадка зачастую выступает не только владельцем и продавцом рекламного инвентаря, но и его измерителем. Если вы пришли на рынок, скажем, за картошкой, то вряд ли вам понравится ситуация, когда сам продавец будет определять, сколько должна весить его гиря, при помощи которой он взвешивает вам эту картошку. А в интернете такое встречается нередко.

Во-вторых, недоверие к интернет-рекламе возникает и из-за очень длинной цепочки посредников между рекламодателем и площадкой. Никто не утверждает, что посредников не должно быть, но лишние звенья, безусловно, надо убирать. По некоторым оценкам, сейчас между рекламодателем и площадкой стоит в среднем от 4 до 7 посредников, при этом до самой площадки доходит менее 50% рекламных бюджетов, выделенных рекламодателем.

В такой ситуации у рекламодателя обязательно должен возникнуть вопрос, а нужны ли все эти посредники на самом деле и нельзя ли за счет их сокращения уменьшить и свои расходы? Кстати, на ТВ в 90-е годы цепочки посредников нередко были еще более длинными, но с постепенной цивилизацией рынка все ненужные промежуточные звенья отпали сами собой.

В-третьих, у многих рекламодателей возник вопрос о неочевидности экономического эффекта при масштабном наращивании рекламных инвестиций в интернет. Фактически все крупнейшие рекламодатели на рынке за последние годы в разы увеличили свои рекламные интернет-бюджеты, а вот на потребительском рынке, как выясняется, многие из них ожидаемых результатов не получили ...

Ну, и в заключении можно привести совсем уж курьезный аргумент. По нашей оценке, на ТВ по объему рекламных бюджетов интернет вошел в Тор-10 крупнейших товарных категорий! Если в 2010 году в телерекламных бюджетах на долю различных веб-сайтов, интернет сервисов, онлайн игр и т.п. приходилось менее 0.5% всех денег, то в 2016 году эта доля вырастает до 3%, что составит порядка 4 млрд.руб. Другими словами, рекламодатели несут свои бюджеты на интернет-площадки, а те, в свою очередь, идут с этими деньгами на «неэффективное» с «модной» точки зрения ТВ и рекламируются там. Причем максимальный рост этой категории рекламодателей на ТВ приходится на последние два года.

Ну, вот, собственно говоря, и все, о чем мы говорили, оценивая ситуацию на рынке. На наш взгляд, здесь нет ничего необычного и нереального. Фактически все, что приведено выше, не сложно проверить.

P.S. Чтобы не устраивать бесконечную переписку в комментариях, готов ответить на появившиеся после прочтения вопросы в течение трех дней. Вопросы присылайте на news@sostav.ru с пометкой «Для С. Веселова».

Текст: Сергей Веселов, директор по маркетинговым исследованиям Национального Рекламного Альянса (НРА)