Чуть помедленнее, но быстрее всех

Итоги 2012 г. не помешают интернет-рекламе обогнать рынок в 2013 г.

|

|

Артем Радкевич

эксперт АЦВИ

|

|

|

|

По данным АКАР, в 2012 г. объем интернет-рекламы достиг 56.3 млрд руб. и составил 18.9% рекламного рынка России (ATL). Интернет продолжает являться самым динамично растущим медиа в мире. На российском рекламном рынке интернет-реклама уже второй год подряд остается вторым по объему сегментом после телевизионной рекламы: в 2011 г. она обогнала печатные СМИ и наружную рекламу. За прошедший год рекламные бюджеты в рунете выросли на 35%, в то время как весь рекламный рынок – на 13%.

|

|

Драйверами роста являются непрекращающийся интерес пользователей к социальным сетям и увеличение объема видеосмотрения. Продвижение в социальных сетях уже сформировалось как полноценный канал с выраженной медийной составляющей. Огромная аудитория привлекает рекламодателей, а технологии размещения стремительно эволюционируют в сторону точного таргетирования рекламных сообщений отдельному пользователю с учетом его интересов, благодаря использованию данных профилей и поведения пользователей. Большие ожидания возлагаются на развитие модели RTB (real time bidding) – показ рекламных сообщений по аукционному принципу определенной аудитории независимо от площадки. Грань между медийной и контекстной рекламой становится все более размытой. Тем не менее, в данной статье мы выделим медийную рекламу из всего сегмента и проанализируем наиболее значимые изменения в распределении бюджетов рекламодателей в 2012 г.

По итогам года, большая часть выделяемых на интернет бюджетов пришлась на контекстную рекламу. Ее объем составил 38.4 млрд руб., также этот субсегмент продемонстрировал самый высокий годовой рост – 45%. На медийную рекламу было выделено 17.9 млрд руб., а ее рост составил 17%, что тоже превышает среднерыночный показатель. При этом годом ранее динамика была +45%. Ее резкое замедление вызвало опасения у представителей интернет-отрасли и игроков рекламного рынка относительно перспектив сегмента. Попробуем разобраться, в чем кроется причина.

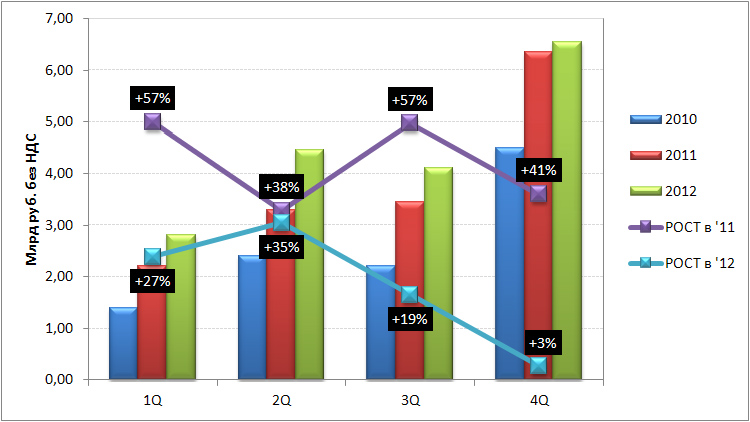

С одной стороны, для рекламного рынка в целом 2012 г. стал годом с самыми низкими темпами роста после восстановления от кризиса 2009 г. Замедление притока рекламных денег на рынок отразилось и на медийном субсегменте в интернете. С другой стороны, для него прошедший год оказался нехарактерным в плане распределения бюджетов в течение года: «хорошее» 1-е полугодие (особенно 2-й квартал) и относительное низкие 3-й и 4-й кварталы, что, собственно, и вызвало волнение участников рынка (см. Рис.1).

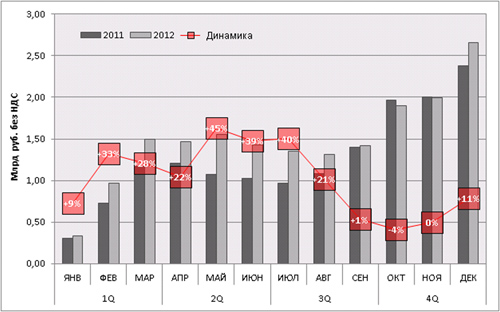

Рис. 1. Динамика бюджетов в медийной интернет-рекламе по кварталам, 2010-2012 гг., млрд. руб. без НДС

Источник: АЦВИ Источник: АЦВИ

В связи с неравномерным ростом рекламных бюджетов по кварталам, некоторые эксперты выразили мнение, что интернет «перестал расти». В 3-м квартале наблюдалось значительное снижение темпов роста и в 4-м – практически полное его отсутствие. Дело в том, что на интернет-сегмент сильное влияние оказали внешние факторы:

• Экономический: возможность наступления экономического кризиса

• Политический: парламентские выборы в декабре 2011 г. и президентские в марте 2012 г.

• Законодательный: запрет рекламы алкоголя в СМИ.

• Масштабные спортивные события: летние Олимпийские игры и чемпионат Европы по футболу

Рассмотрим по порядку степень их влияния. Во-первых, замедление или падение темпов роста ВВП, вероятность дефолта и возрастающий уровень безработицы в некоторых европейских странах послужили причиной усиления тревожности производителей товаров и услуг. Общеэкономическая конъюнктура всегда отражается на рекламном рынке: рост расходов на продвижение затормозился вследствие обеспокоенности компаний возросшей вероятностью наступления экономического кризиса. Поэтому некоторые крупные транснациональные рекламодатели изменили свое поведение с целью минимизации рисков: «придерживали» бюджеты и размещались короткими флайтами на федеральном телевидении, но при этом достаточно активно экспериментировали с другими медиа и, в частности, с интернетом.

Во-вторых, не меньшую осторожность рекламодателей вызвали и президентские выборы в марте 2012 г. Но при этом на рынок пришли новые деньги, связанные с предвыборными кампаниями кандидатов в президенты. По разным оценкам, выборы принесли в медийную интернет-рекламу в 1-м квартале порядка 60-100 млн. руб., или 2-4% бюджетов, основная часть которых пришлась на февраль.

В-третьих, были приняты поправки к закону о рекламе, запрещающие алкоголь в интернете. По оценке АЦВИ, доля категории «Алкогольные напитки» в медийной интернет-рекламе составляла порядка 5%. С приближением срока вступления поправок в законную силу, многие производители алкогольной продукции нарастили рекламные усилия в июне 2012 г., стараясь израсходовать бюджеты до июля.

В-четвертых, в июне состоялся Чемпионат Европы по футболу с участием России. Официальные спонсоры Adidas, Canon, Castrol, Coca-Cola, Continental, Hyundai-Kia, Carlsberg, McDonalds, Sharp нехарактерно перераспределили бюджеты в пользу 2-го квартала. Чтобы не остаться в стороне, рекламную активность нарастили и их прямые конкуренты – PepsiCo, Nike, Bridgestone и т.д. Таким образом, от 2 до 4% 2-го квартала – это бюджеты, «отъеденные» от 2-го полугодия.

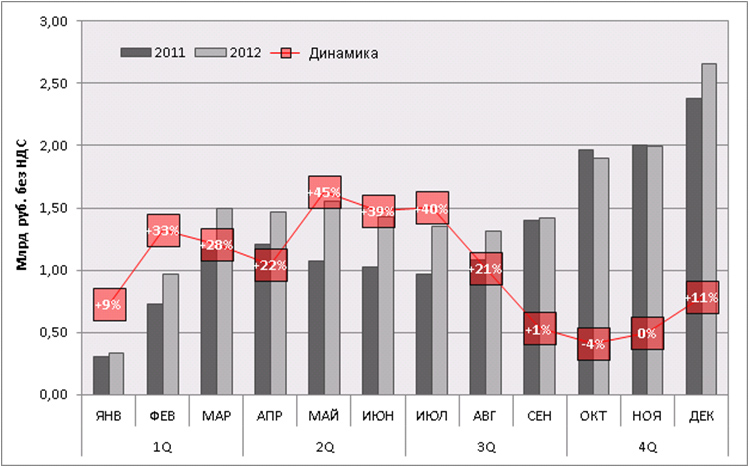

Рис. 2. Динамика бюджетов в медийной интернет-рекламе по месяцам, 2011-2012 гг., млрд. руб. без НДС

Источник: АЦВИ Источник: АЦВИ

Таким образом, 1-е полугодие для медийной интернет-рекламы оказалось диспропроционально высоким, что повлекло значительное снижение динамики во 2-й половине года (особенно в сентябре-октябре), хотя июнь-август еще росли активно, в том числе благодаря Олимпийским играм в Лондоне. На фоне активизировавшихся по осени на федеральном ТВ крупных рекламодателей (в основном FMCG), осторожничавших в первой половине года, ослабление динамики в медийной интернет-рекламе в 3-м квартале (+19%) оказалось особенно чувствительным.

Но самые серьезные опасения на рынке вызвали низкие темпы роста в 4-м квартале 2012 г. По нашей оценке, медийная интернет-реклама выросла лишь на 3%. Причем в октябре-ноябре наблюдался даже некоторый спад. Объяснение сложившейся ситуации видится в эффекте «высокой базы», причем в двух аспектах. Первый аспект заключается в том, что 4-й квартал всегда был привлекательным для рекламодателей. В случае с медийной интернет-рекламой «высокая база» тянется с кризисного 2009 г. Напомним, что тогда по итогам года весь рекламный рынок просел на 26%, а интернет оказался единственным медиа, показавшим положительную динамику. Медийная реклама выросла тогда на 4%, причем активное восстановление началось именно в 4-м квартале, который, по нашей оценке, вырос тогда на 27%. Поэтому в последующие годы 1, 2 и 3-й кварталы как бы «запаздывают» на год. Вероятно, в следующем году эта ситуация выровняется и разброс динамики по кварталам станет менее выраженным. Второй аспект также связан с эффектом «высокой базы», но уже для отдельно взятого месяца ноября, показавшего нулевой рост. В декабре 2011 г. состоялись парламентские выборы, что привело к значительному притоку бюджетов в интернет-рекламу в предвыборный период. По нашей оценке, доходы площадок от политической рекламы в ноябре 2011 г. могли составить приблизительно 1-2% от ноябрьских бюджетов.

Резюмируя вышесказанное, отметим, что динамика интернета действительно замедлились в связи с макроэкономическми, политическими и общественными процессами и соответствующими им стратегиями рекламодателей, что нашло отражение как в перераспределении годовых бюджетов между кварталами, так и в экспериментах с медиасплитами.

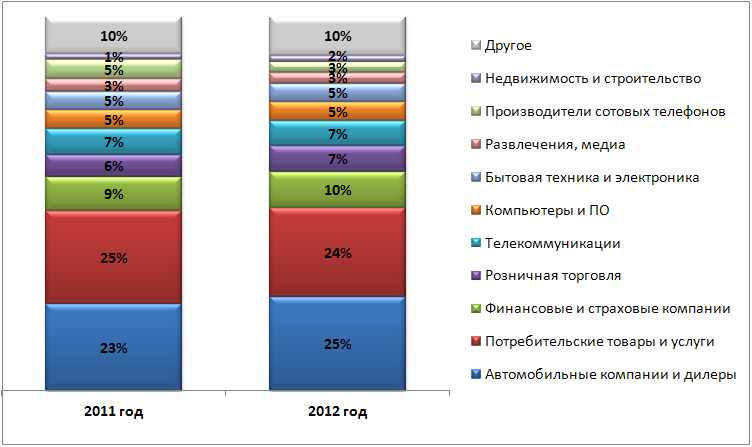

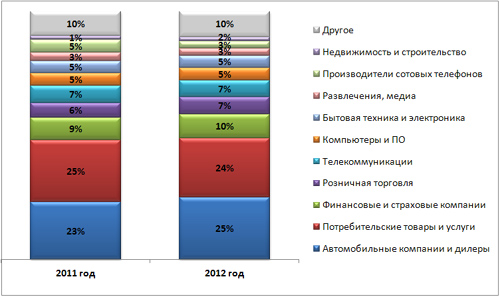

Теперь рассмотрим в крупную клетку структуру медийной интернет-рекламы по категориям рекламодателей. Надо сказать, что прошедший год обошелся без сенсаций (см. Рис. 3). Как и годом ранее, около половины бюджетов в медийную интернет-рекламу приносят автопроизводители и производители повседневных товаров и услуг. Поясним, что в категорию «Автомобили» попадают не только автопроизводители, но и дилеры, а также производители сопутствующих товаров; а категория «Потребительские товары и услуги» включает в себя FMCG, фармацевтику, одежду и обувь, мебель, спорттовары, ювелирные изделия, а также некоторые другие подкатегории. Категории «Автомобили» и «Потребительские товары и услуги» уже не первый год соперничают между собой за первенство, занимая каждая по 1/4 рынка. В 2012 г. победа осталась за автопроизводителями, что связано с сокращением активности FMCG-рекламодателей во 2-м полугодии – как было уже указано выше. Третье место по объемам бюджетов стабильно занимает категория «Финансовые и страховые компании» с долей 10% (+ 1 п.п.), а пятое и шестое место делят между собой «Розничная торговля» (включая интернет-магазины) и «Телекоммуникации» (включает операторов сотовой связи, интернет-провайдеров и др.). Остальные категории рекламодателей сохранили свои позиции. Стоит отметить, что заметно сократилась доля производителей сотовых телефонов (с 5% до 3%) и в два раза выросла категория «Недвижимость и строительство» (с 1% до 2%).

Рис. 3. Доли товарных категорий в медийной интернет-рекламе, 2011-2012 гг

Источник: АЦВИ Источник: АЦВИ

В заключение хотелось бы сказать, что, несмотря на итоги 2012 г., динамика в сегменте интернет-рекламы в 2013 г. сохранится на прежнем уровне или даже усилится. По ощущениям, в 2013 г. медийная реклама вырастет на 19-21%, темпы же роста контекстной рекламы снизятся с 45% до 34-36%. В любом случае интернет продолжит развитие, опережающее рекламный рынок в целом.

22.02.2013

|