C 2006 по 2010 г. сегмент Digital Indoor вырос почти в 4 раза

В 2010 г. его объем составил 575 млн. руб. с НДС

|

|

Юлия Миронова

эксперт Аналитического Центра Видео Интернешнл

|

|

|

|

Сегмент рекламы в сетях Digital indoor (DI - цифровые экраны, дисплеи и т.п., установленные в публичных местах) - стремительно развивается как во всем мире, так и в России. На сегодняшний день число цифровых носителей растет. Это обусловлено как снижением цены на экраны, так и развитием новых технологий производства и передачи информации.

По оценке Аналитического Центра Видео Интернешнл (АЦВИ), объем рекламных бюджетов в сегменте DI в январе-октябре 2010 г. составил примерно 420 млн. руб. с НДС. По сравнению с аналогичным периодом 2009 г. объем рекламных бюджетов DI вырос на 24%, что несколько больше, чем категория "Прочие медиа" (по классификации АКАР), в которую включены бюджеты данного сегмента и которая имела динамику в 22%.

|

|

Развитие сегмента Digital Indoor

Сегмент Digital Indoor (DI) является одним из молодых и быстро развивающихся сегментов рекламного рынка. Обычно к этому сегменту относят размещение рекламы на цифровых экранах, расположенных внутри зданий в местах общего доступа – в сетях по продаже продуктов питания, торговых центрах, аэропортах, на вокзалах, в аптечных сетях и т.д. Темпы роста в период становления данного сегмента были очень высокими – с 2006 по 2010 год объем привлеченных рекламных бюджетов вырос почти в 4 раза. Крупные инвестиции в строительство DI сетей и модернизация технологического процесса в значительной степени обеспечили столь динамичное развитие. В середине 2000-х годов, после изучения мирового опыта, в компании Видео Интернешнл было принято решение о старте продаж рекламных возможностей в данном сегменте, но не на имевшемся на тот момент организационном и технологическом уровне, а принципиально изменив всю систему размещения рекламы.

Каким бы смешным и наивным это ни показалось, но до прихода Видео Интернешнл в сегмент размещение рекламы на мониторах в торговых центрах осуществлялось при помощи курьеров, два раза в неделю развозивших дискеты с записанными на них роликами. Их ставили на локальный сервер и дальше рекламу просто «крутили» в торговых залах до нового завоза рекламных материалов. Никакого мониторинга выходившей рекламы, никаких возможностей для планирования рекламных кампаний, разумеется, не было.

Ситуацию пришлось менять самым радикальным образом, реорганизовав как систему размещения рекламы, так и собственно систему передачи информации (рекламных сообщений), задействовав при этом уникальное программное обеспечение и развернув систему доставки рекламных сообщений на места через интернет-каналы. В результате была создана система, позволяющая планировать, размещать и контролировать любые рекламные кампании из единого центра управления.

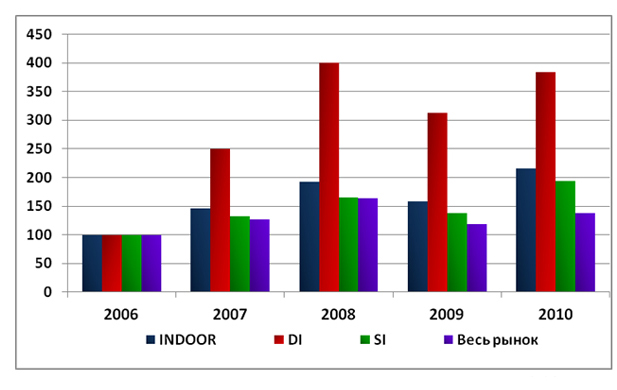

Мировой финансовый кризис 2008-2009 гг. существенно затормозил развитие сегмента. Вместе с тем в период экономической нестабильности сегмент DI на российском рынке хотя и понес весьма чувствительные потери, сократившись на 22%, все же показал темпы падения ниже, чем по отечественному рекламному рынку в целом (-27%). Темпы роста 2010 года (+22%) практически вернули сегмент к докризисному (2008 г.) уровню (см. Таблицу 1).

Традиционно на российском рекламном рынке, согласно классификации, применяемой Ассоциацией Коммуникационных Агентств России (АКАР), принято выделять в качестве самостоятельной позиции сегмент Indoor-рекламы. Он предполагает размещение рекламы внутри нежилых помещений и сооружений, и включает в себя два подсегмента – Digital Indoor (реклама внутри зданий на цифровых экранах) и Static Indoor или SI (реклама внутри зданий на статичных конструкциях). В 2010 году, по оценке Аналитического Центра Видео Интернешнл, объем рекламных бюджетов в сегменте DI достиг отметки 575 млн. руб., включая НДС.

Таблица 1. Объем рекламных бюджетов, 2006-2010 гг., млн. руб., включая НДС

|

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

INDOOR

|

1 300

|

1 900

|

2 500

|

2 060

|

2 800

|

|

в том числе, DI

|

150

|

375

|

600

|

470

|

575

|

|

SI

|

1 150

|

1 525

|

1 900

|

1 590

|

2 225

|

|

Весь рынок

|

181 000

|

229 000

|

296 000

|

215 000

|

250 000

|

Доля сегмента на российском рекламном рынке постоянно – даже в кризисном 2009 году – заметно возрастала, и за 2006-2010 гг. увеличилась почти в 3 раза с 0.08 до 0.23% (см. Таблицу 3). Хотя, конечно же, четверть процента не могут говорить о том, что данный сегмент на сегодняшний день завоевал очень значительные позиции на рынке.

Таблица 2. Темпы роста отдельных сегментов рекламного рынка, 2006-2010 гг.,%

|

|

2007

|

2008

|

2009

|

2010

|

|

INDOOR

|

46%

|

32%

|

-18%

|

36%

|

|

в том числе, DI

|

150%

|

60%

|

-22%

|

22%

|

|

SI

|

33%

|

25%

|

-16%

|

40%

|

|

Весь рынок

|

27%

|

29%

|

-27%

|

16%

|

Таблица 3. Доля рекламных бюджетов отдельных сегментов рекламного рынка, 2006-2010 гг., %

|

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

INDOOR

|

0,7%

|

0,8%

|

0,8%

|

1,0%

|

1,1%

|

|

в том числе, DI

|

0,08%

|

0,16%

|

0,20%

|

0,22%

|

0,23%

|

|

SI

|

0,6%

|

0,7%

|

0,6%

|

0,7%

|

0,9%

|

|

Весь рынок

|

100%

|

100%

|

100%

|

100%

|

100%

|

При сравнении показателей статичного индора (SI) с цифровым (DI) в кризисный и посткризисный периоды, необходимо отметить, что SI оказался, на первый взгляд, более устойчивым: сокращение в 2009 году составило 16%, а прирост в 2010 - 40%. Вместе с тем, столь прямолинейное сравнение двух составляющих Indoor-рекламы не совсем корректно. Дело в том, что к моменту кризиса сегмент DI добился уже более высокого уровня развития, чем сегмент SI, несколько задержавшийся «на старте». Затем сегмент SI «проснулся», а прыжок от «уровня плинтуса», то есть с очень низкого стартового уровня, как правило, обеспечивает сверхвысокую динамику на начальном этапе. Именно такую динамику DI уже демонстрировал двумя-тремя годами ранее. Но как бы то ни было, доля сегмента DI в рекламных бюджетах всей Indoor-рекламы за последние несколько лет существенно выросла – с 10-12% в середине 2000-х годов до стабильных 20-24% на сегодняшний день.

Диаграмма 1. Динамика различных сегментов рекламного рынка в России в 2006-2010 гг. (2006г.= 100)

Но столь бурный рост сегмента DI не может быть бесконечным. Если вначале рост происходил за счет упорядочивания бизнеса, организации технологических процессов, поиска новых форматов, то дальнейшее развитие, в значительной мере, определяется развитием экономики страны в целом и торговой отрасли в частности. Сегодня основными площадками размещения рекламоносителей в сегменте DI являются торговые центры и продуктовые сети. В настоящее время обеспеченность торговыми площадями на 1000 жителей в России составляет 59,19 кв.м., что во многом ниже уровня обеспеченности в развитых странах (Норвегия – 640 кв. м., Франция – 252 кв. м., Германия – 151 кв. м.) . Следовательно, дальнейший рост сегмента DI возможен лишь при росте числа покупателей, а данный показатель в значительной мере определяется объемом торговых площадей. Кроме того, в России даже уже имеющиеся торговые площади далеко не всегда могут обеспечить возможность использовать такие средства рекламной коммуникации как DI. Дело в том, что в нашей стране достаточно велика доля так называемых «нецивилизованных» торговых площадок (рынков, «толкучек» и т.д.), где фактически невозможно смонтировать рекламоносители DI. В основном эти проблемы затрагивают региональную составляющую. Но с усилением позиций «цивилизованных» торговых площадок (торговых сетей, супермаркетов, молов и т.д.) в системе российской торговли возможен рост и рекламных возможностей DI. Другими словами, по нашему мнению, дальнейший рост данного сегмента напрямую связан с ростом объема торговых площадок и доли «цивилизованной» торговли в общем товарообороте.

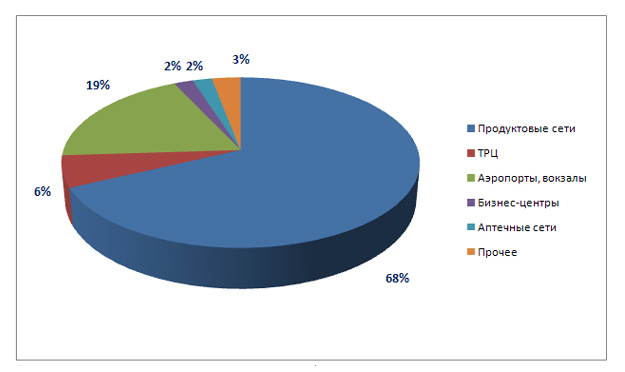

Площадки размещения рекламоносителей в сегменте DI

Развитие сегмента DI началось с основных, на сегодняшний день, площадок: продуктовых сетей и торговых центров. По мере развития индустрии рекламу на плазменных панелях стали размещать в бизнес-центрах, транспортных узлах, в аптечных сетях. Сегодня рекламу на плазменных панелях можно увидеть также и в фитнес-клубах, учебных заведениях и т.д. По оценке АЦВИ, по состоянию на 2010 долевое распределение площадок выглядит следующим образом (см. Диаграмму 2):

Диаграмма 2. Доля различных типов площадок размещения рекламоносителей в сегменте DI в 2010 г.

Региональное развитие сегмента

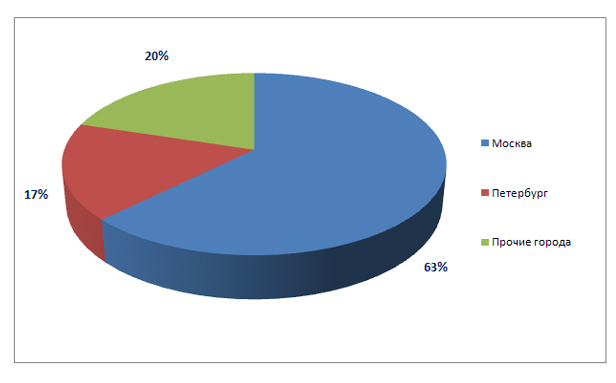

В силу исторических причин основными регионами распространения рекламоносителей в сегменте DI являются Москва (62%) и Санкт-Петербург (17%). Доля прочих регионов на сегодняшний день крайне мала. Если сравнить рекламные затраты на душу населения и уровень доходов населения, например, Москвы, Ростова-на-Дону и Екатеринбурга, получается следующая картина: уровень рекламных затрат на душу населения в Екатеринбурге меньше, чем в Москве в 13 раз, в то время как уровень дохода на душу населения ниже всего в 2 раза. В Ростове-на-Дону – уровень рекламных затрат отличается от Москвы в 2 раза, а уровень дохода в 3 раза. Аналогичная картина наблюдается и по большинству других российских регионов. Таким образом, можно предположить, что потенциал роста у регионов в данном сегменте есть и весьма существенный, и дальнейшее развитие сегмента может быть, в том числе, и за счет региональной составляющей. Но при выходе на рынок DI операторам и селлерам необходимо учитывать специфику отдельного региона, проводить предварительный анализ и дифференцированно подходить к каждому региону.

Диаграмма 3. Региональное распределение рекламных бюджетов в сегменте DI в 2010 г., %

Рекламодатели

В последнее время многие рекламодатели более осознанно выбирают сегмент DI для продвижения своей продукции и услуг на рынке. Некоторые из них стали использовать его как самостоятельный инструмент маркетинговой коммуникации. На сегодняшний день наиболее активно сегмент DI используют такие крупные рекламодатели как Wimm-Bill-Dann, МТС, Unilever и другие. В 2010 году более полутора десятков рекламодателей потратили на сегмент свыше 10 млн. рублей.

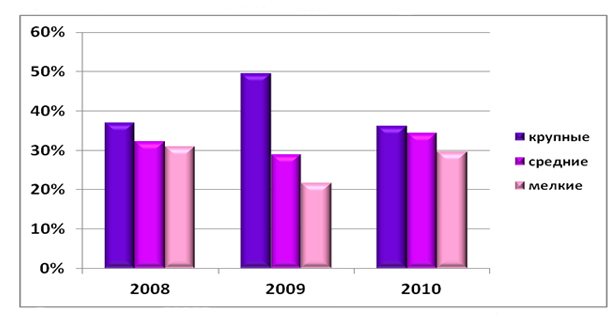

Структура рекламодателей в кризисный и посткризисный периоды менялась таким же образом, как и во всех основных медиасегментах: крупные рекламодатели наращивали медиа бюджеты, мелкие – сокращали. Если в 2008 году на долю крупных рекламодателей (ТОР-10) приходилось 37% всех рекламных бюджетов в сегменте, то в 2009 их доля выросла почти до 50%. Структура в 2010 году вернулась на докризисный уровень. При этом слой средних рекламодателей сохранял свои позиции в течение всех лет – в докризисном 2008, кризисном 2009 и в посткризисном 2010 гг. – на уровне 30%. А вот мелкие рекламодатели в период кризиса резко сократили свои рекламные бюджеты, восстановив их только по мере выхода из него (см. Диаграмму 4). Объясняется это тем, что в период кризиса крупные рекламодатели имели финансовый запас, благодаря которому смогли укрепить свои позиции во всех медиасегментах.

Диаграмма 4. Распределение рекламных бюджетов в сегменте DI между различными группами рекламодателей в 2008-1010 гг., %

Категории товаров и услуг

Структура распределения рекламных бюджетов в товарных категориях претерпела некоторые изменения. Категория «Пиво», занимавшая лидирующие позиции в 2008-2009 гг., уступила первенство категории «Молоко и молочные продукты». В 2009 году практически во всех товарных категориях произошло значительное снижение рекламных затрат. Исключением стали всего несколько товарных категорий – «Алкоголь», «Жевательная резинка» и «Финансовые услуги». В 2010 году наметилась тенденция роста рекламных затрат в сегменте DI. Категории «Молоко и молочные продукты», «Алкоголь», «Жевательная резинка» не только достигли уровня 2008 года, но и перешагнули его. Высокий прирост в категории «Алкоголь» в сегменте DI объясняется тем, что DI является одним из наиболее интересных носителей для рекламы данной продукции. Категория «Жевательная резинка» во время кризиса сократила затраты на рекламу в наружной рекламе и на ТВ, тем самым перераспределив свои бюджеты в пользу прессы и DI. Категория «Молоко и молочные продукты» на протяжении 2009-2010 гг. также сокращала рекламные затраты на ТВ, используя различные медиа, в том числе и сегмент DI. Стоит также отметить высокий прирост категории «Сигареты» в 2010 году (в 7 раз). Наибольшей популярностью сегмент DI пользуется у FMCG-сектора, что логично, учитывая, что более половины всех цифровых экранов сосредоточены именно в сетях по продаже продуктов питания и товаров повседневного спроса.

Таблица 4. Доли отдельных категорий товаров и услуг в рекламных бюджетах сегмента DI, 2008-2010 гг., %

|

№

|

Категория

|

2010

|

2009

|

2008

|

|

1

|

Молоко и молочные продукты

|

11,6

|

10,9

|

9,1

|

|

2

|

Шоколад и шоколадные изделия

|

8,2

|

5,3

|

8,5

|

|

3

|

Косметика и парфюмерия

|

7,3

|

6,9

|

9,8

|

|

4

|

Пиво

|

6,8

|

14,7

|

13,5

|

|

5

|

Алкоголь

|

6,6

|

4,3

|

2,3

|

|

6

|

Автомобили

|

6,2

|

5,7

|

8,2

|

|

7

|

Жевательная резинка

|

4,0

|

3,8

|

0,9

|

|

8

|

Соки

|

3,8

|

1,7

|

4,3

|

|

9

|

Услуги сотовой телефонной связи

|

3,8

|

4,3

|

3,7

|

|

10

|

Бытовая химия

|

3,6

|

4,0

|

4,3

|

18.03.2011

|