DIнамичный сегмент

Рост затрат на Digital Indoor в I пол. 2012 г. составил 48%

|

|

Юлия Миронова

эксперт АЦВИ

|

|

|

|

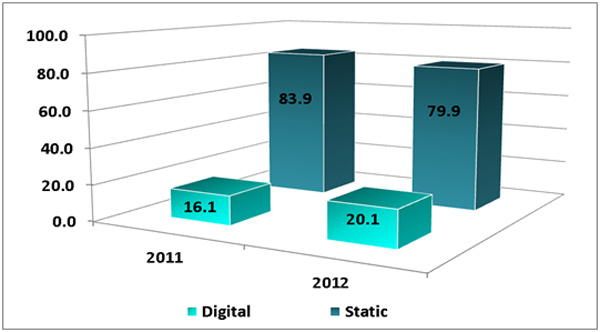

Согласно оценке экспертов АКАР, по итогам I пол. 2012 г. объем рекламных затрат в сегменте Digital Indoor (DI) составил 370 млн. руб., включая НДС. Темпы прироста по отношению к I пол. 2011 г. составили 48%, при этом тот же показатель по рекламному рынку в целом и статичной рекламе в частности оказались значительно ниже - 13%. (таб. 1).

|

|

Таб. 1. Динамика объемов рекламных затрат 1 пол. 2011-2012 гг. млн. руб., с НДС, %

|

|

2011

|

2012

|

2012 vs 2011

|

|

INDOOR

|

1 550

|

1 840

|

+19%

|

|

Digital Indoor

|

250

|

370

|

+48%

|

|

Static Indoor

|

1 300

|

1 470

|

+13%

|

|

Весь рынок

|

142 700

|

161 690

|

+13%

|

Как следствие произошло долевое перераспределение между статичной и динамичной Indoor рекламой в пользу последней на 4 п.п. (Диаграмма 1).

Диаграмма 1. Доли сегментов Indoor рекламы, 1 пол. 2011-2012 гг.,%

Это объясняется тем, что DI как небольшой сегмент очень восприимчив к экономическим колебаниям – сокращение бюджетов происходит в первую очередь, а восстановление в последнюю. В то же время сегмент относится к категории «бюджетный», и в условиях относительной стабильности расходы на него значительно увеличиваются, при этом с минимальными рисками.

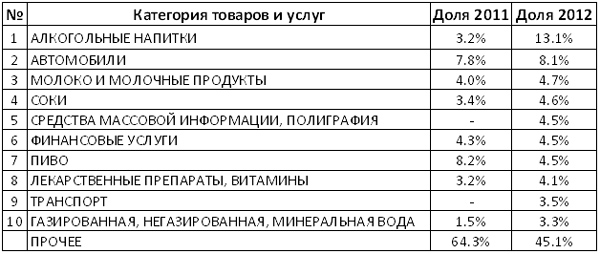

Структура распределения совокупного медиа бюджета DI по товарным категориям относительно к аналогичного периода 2011 г. изменилась коренным образом. Помимо того, что сменился лидер, претерпел значительные изменения сам набор ТОП-10 товарных категорий (Таб. 2).

Таблица 2. ТОП-10 товарных категорий сегмента DI, 1 пол. 2011-2012 гг.,%

Начнем по порядку. По итогам I пол. 2012 г. категория «Алкогольные напитки» с долей 13% вышла на первую позицию (в 1 пол. 2011 г. не входила в ТОП-10). Сложившаяся ситуация вполне логична, поскольку это один из немногих медиа сегментов, где производители алкогольной продукции могут размещать рекламу своего товара. А согласно принятому в июле 2012 г. закону о запрете рекламы алкоголя в интернете и периодических печатных изданиях, который вступит в силу с 1 января 2013 г., у рекламодателей данной товарной категории останутся только DI и места продаж. Вторую позицию с долей рынка 8% сохранила за собой категория «Автомобили», которая на протяжении долгих лет не покидает ТОП. На третьей позиции - «Молоко и молочные продукты» (7 место в ТОП-10 в 1 пол. 2011 г.). Что касается набора категорий, то в ТОП-10 появились те, кого не было в аналогичном периоде 2011 г.: уже упомянутый «Алкоголь», «СМИ», «Транспорт» и «Газированная, негазированная, минеральная вода».

В целом, согласно сложившейся структуре категорий, можно сказать, что сегмент находится в устойчивом положении. Категории различных направлений – товары длительного пользования, товары повседневного спроса и услуги – не только присутствуют в ТОП-10 сегмента DI, но и активно увеличивают свои бюджеты.

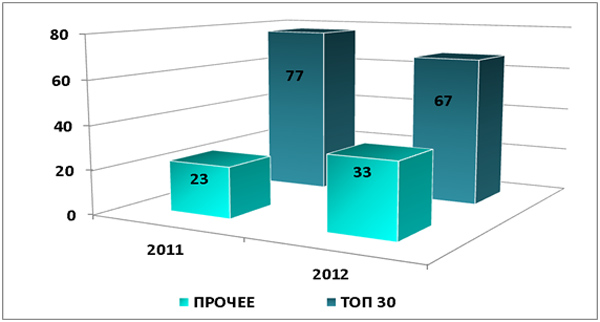

Следует отметить, что относительно I пол. 2011 г. снизилась степень концентрации ТОП-30 рекламодателей с 77% до 67% (Диаграмма 2). Это говорит о том, что рекламодатели среднего и мелкого звена перестали фокусировать свое внимание на традиционных носителях и стали выделять бюджеты на новые медиа. Данный тренд сообщает некоторую уверенность, поскольку сегмент перестает быть зависимым от небольшой группы рекламодателей, чьи бюджеты определяют темпы прироста абсолютных показателей. В тоже время количество рекламодателей осталось примерно на уровне I пол. 2011 г., соответственно, росту объема рекламных затрат сегмента способствовало не увеличение количества рекламодателей, а рост их бюджетов.

Диаграмма 2. Доля Топ-30 рекламодателей в общем бюджете сегмента DI в I пол. 2011-2012 гг., %

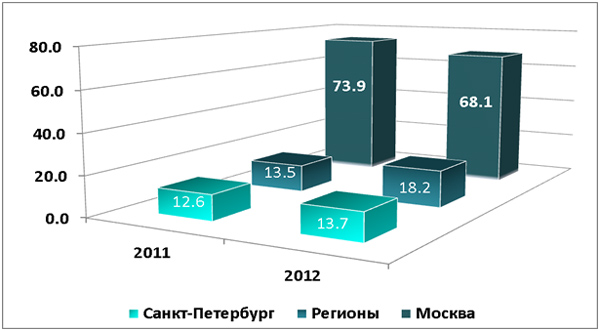

Основными регионами по-прежнему являются Москва (68.1%) и Санкт-Петербург (13.7%). Доля прочих крайне мала. Однако наблюдается увеличение региональной составляющей. Это происходит в основном за счет технического развития – увеличения количества экранов (по сравнению с I пол. 2011 г. оно увеличилось вдвое) и развития данного сегмента в регионах (структуры продаж и т.п.).

Диаграмма 3. Распределение рекламных бюджетов по регионам, I пол. 2011-2012 гг., %

В качестве резюме можно сказать, что сегмент находится в фазе активного роста. Темпы прироста составили 48%, чему способствовало общее увеличение затрат, а также увеличение инвентаря. При этом усилились позиции рекламодателей среднего и малого звена, а также выросла доля региональной составляющей. Также активно наращивают медиа бюджеты категории, относящиеся к товарам длительного пользования.

Таким образом, при условии стабильной экономической ситуации, у сегмента есть потенциал для абсолютного прироста. Во-первых, за счет развития сегмента в регионах. Во-вторых, за счет перераспределения бюджетов в пользу сегмента DI, которому могут поспособствовать новые законодательные ограничения относительно рекламы пива в наружной рекламе и на ТВ и рекламы алкоголя в интернете и прессе.

03.09.2012

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|