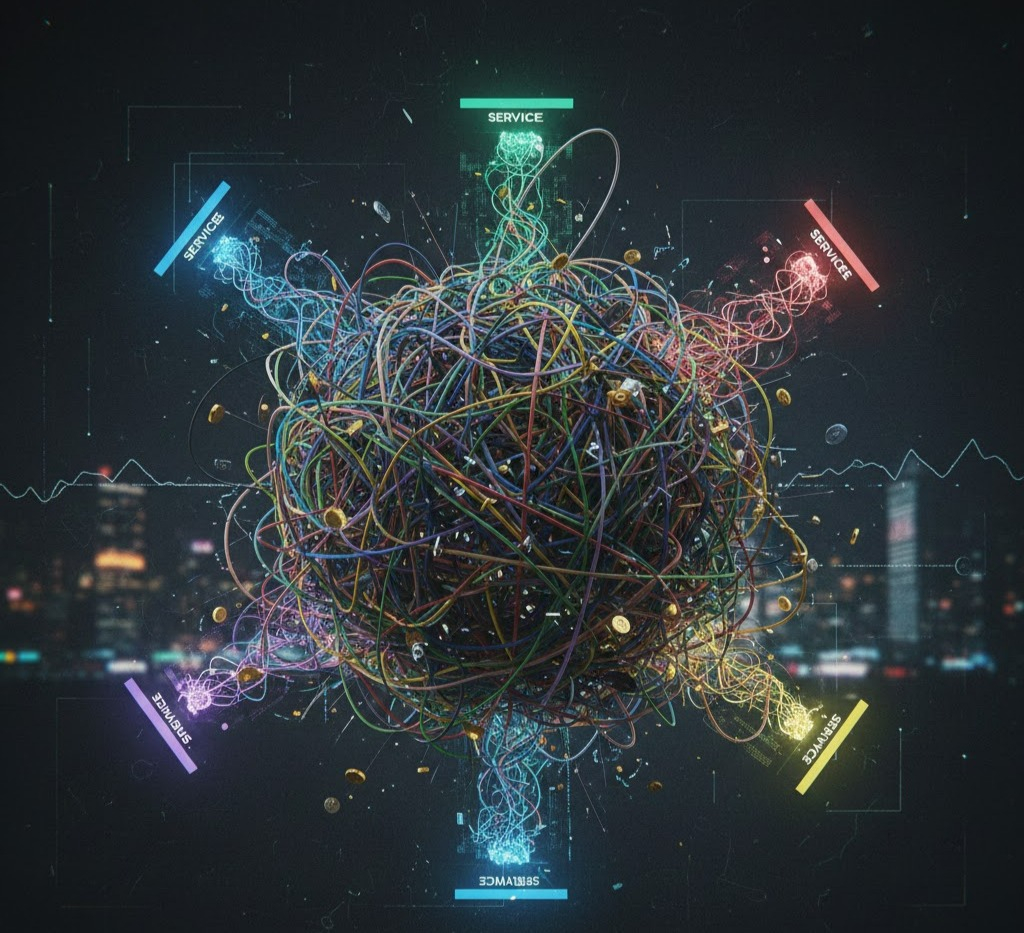

Почему выплаты через несколько сервисов быстро превращаются в хаос

Современный рынок интеллектуальных услуг давно перестал быть локальным. Компании привлекают экспертов, разработчиков и дизайнеров из разных точек мира, стремясь собрать лучшие компетенции. Однако за гибкостью и доступом к талантам скрывается обратная сторона — операционная сложность.

Когда количество зарубежных контрагентов исчисляется единицами, ручное управление кажется терпимым. Но с ростом команды бизнес неизбежно сталкивается с феноменом «инфраструктурного разрыва», где использование множества разрозненных платежных инструментов начинает приносить больше убытков, чем пользы.

Контекст рынка: от простоты к фрагментации

Еще несколько лет назад стандартом были прямые банковские переводы (SWIFT) или использование одного доминирующего кошелька. Сегодня ситуация изменилась. Глобальная финансовая система стала более фрагментированной из-за усиления комплаенс-процедур и изменения политики корреспондентских отношений.

В ответ на это компании начали внедрять «лоскутную» стратегию:

- Прямые инвойсы для крупных контрагентов.

- Криптовалютные переводы для тех, кто находится в нестабильных юрисдикциях.

- Локальные платежные системы для оптимизации комиссий в конкретных регионах.

На первый взгляд, это выглядит как диверсификация рисков. На деле же возникает эффект накопленной сложности.

Типовые сценарии деградации процессов

Проблема «зоопарка» сервисов развивается по предсказуемому сценарию. Рассмотрим основные болевые точки, с которыми сталкиваются операционные и финансовые отделы.

1. Умножение операционных циклов

Каждая новая платформа — это отдельный интерфейс, уникальная процедура верификации (KYC) и специфические требования к документации. Если у компании 10 исполнителей в 5 странах и они используют 3 разных сервиса, количество контрольных точек увеличивается в геометрической прогрессии. Финансовый менеджер тратит часы не на анализ данных, а на механическое копирование реквизитов и проверку статусов транзакций в разных вкладках браузера.

2. Проблема непрозрачной отчетности

Консолидация данных становится практически невозможной без ручного труда. Выгрузки из разных систем имеют разные форматы дат, валют и категорий расходов. В итоге бизнес не видит реальную стоимость владения (TCO) своей распределенной командой, так как скрытые комиссии на конвертации в одном сервисе накладываются на фиксированные сборы в другом.

3. Комплаенс и валютный контроль

Трансграничные переводы всегда находятся под прицелом регуляторов. При использовании нескольких сервисов риск ошибки возрастает. Разные платформы по-разному трактуют требования к закрывающим документам. В случае запроса от налоговых органов или банков-корреспондентов, сбор доказательной базы по разрозненным каналам превращается в многодневный квест.

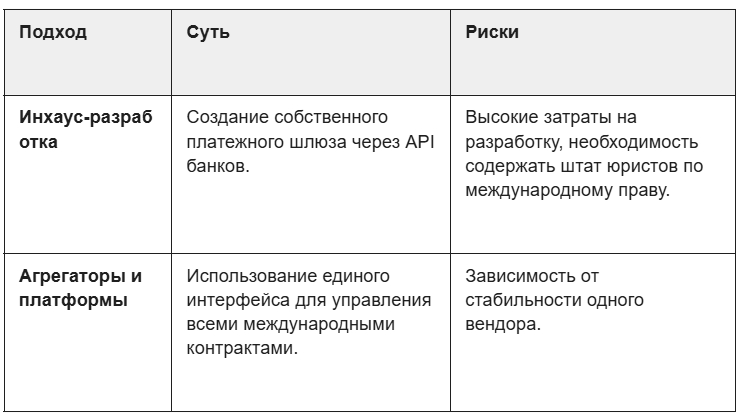

Варианты решений: централизация против гибкости

Существует два принципиальных подхода к решению проблемы децентрализованных выплат.

Для большинства компаний среднего и крупного бизнеса наиболее рациональным выглядит переход к специализированным платформам, которые выступают «единым окном» для расчетов с исполнителями.

В подобных ситуациях компании обычно используют специализированные платёжные платформы, которые берут на себя трансграничные переводы и сопутствующую бюрократию. Например, Stape — сервис, ориентированный на работу с международными контрактными специалистами, позволяющий централизовать выплаты и сократить количество операционных действий. Платформа минимизирует бюрократические издержки и вопросы валютного контроля: подключение занимает около одного дня, а сами переводы доходят до адресатов за 1–2 рабочих дня. Оплата услуг сервиса происходит по фиксированной комиссии, что делает расходы предсказуемыми. Такие решения удобны, когда важно быстро масштабировать работу с исполнителями из разных стран без углубления в локальные финансовые нюансы.

Критерии выбора систем для трансграничных расчетов

Если вы решили уйти от хаоса мультиплатформенности, при выборе единого решения стоит опираться на следующие параметры:

- Скорость онбординга: Сколько времени занимает проверка компании и первый платеж? В идеале процесс не должен превышать 48 часов.

- География покрытия: Поддерживает ли сервис выплаты в те регионы, где сосредоточены ваши ключевые специалисты?

- Автоматизация документооборота: Генерирует ли платформа инвойсы и акты автоматически, или это ложится на плечи ваших менеджеров?

- Прозрачность комиссий: Избегайте сервисов со сложными сетками тарифов, где итоговая сумма зависит от множества переменных. Фиксированная модель всегда безопаснее для бюджета.

Заключение

Использование нескольких платежных сервисов — это понятный этап роста, но опасный «целевой ориентир». Рано или поздно административные расходы на поддержку этой структуры превысят выгоду от использования дешевых, но разрозненных инструментов. Централизация выплат — это не просто вопрос удобства, это вопрос безопасности и масштабируемости бизнеса в условиях глобальной экономики.