Лучшие сервисы для выплат фрилансерам за границу: личный опыт и сравнение

В современных условиях трансграничные расчеты с независимыми специалистами превратились из рутинной финансовой задачи в сложный многоуровневый процесс. Глобализация рынка труда позволяет компаниям находить таланты в любой точке мира, однако техническая сторона вопроса — своевременная и легальная передача средств — часто становится «бутылочным горлышком» для масштабирования бизнеса.

В этой статье мы разберем актуальное состояние рынка международных переводов в 2026 году, классифицируем основные инструменты и определим критерии, которые помогают бизнесу выбирать между традиционными методами и современными финтех-платформами.

Контекст рынка и актуальные вызовы

Еще несколько лет назад стандартным решением для выплат за рубеж были классические банковские переводы (SWIFT). Однако сегодня ландшафт изменился. Усиление требований комплаенса, усложнение цепочек банков-корреспондентов и волатильность валютных курсов заставляют заказчиков искать более гибкие сценарии.

Основные сложности, с которыми сталкивается бизнес:

- Валютный контроль и бюрократия. Каждая транзакция требует документального подтверждения (инвойсы, акты), а ошибки в заполнении реквизитов могут привести к заморозке средств на недели.

- Непредсказуемые комиссии. Итоговая сумма, которую получает исполнитель, часто оказывается меньше ожидаемой из-за скрытых сборов банков-посредников.

- Географические ограничения. Традиционные системы могут не поддерживать локальные платежные методы, популярные в конкретных регионах (например, в Юго-Восточной Азии или Латинской Америке).

- Скорость. В эпоху проектной работы ожидание перевода в течение 5–7 рабочих дней становится критическим фактором, снижающим лояльность подрядчиков.

Типовые сценарии организации выплат

В зависимости от объема задач и географии исполнителей, компании обычно выбирают один из трех подходов.

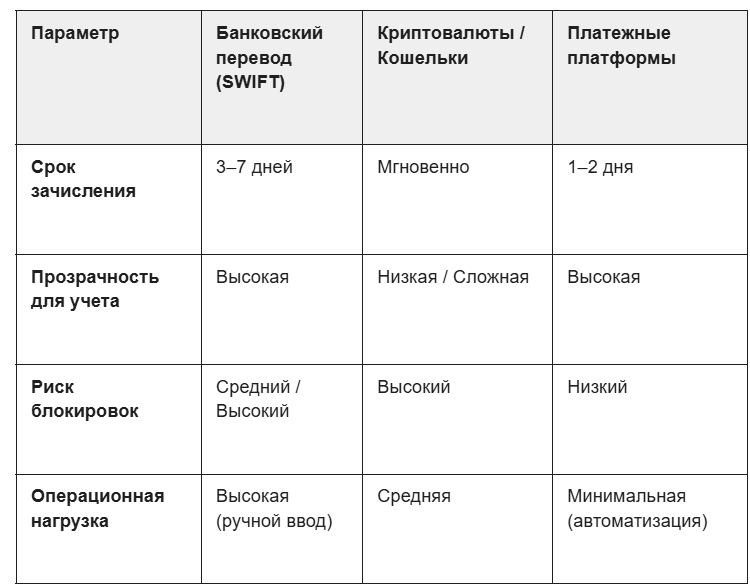

1. Прямые банковские переводы

Этот метод остается актуальным для крупных разовых транзакций или взаимодействия с контрагентами в юрисдикциях с прозрачным банковским регулированием.

- Плюсы: Привычный механизм для бухгалтерии.

- Минусы: Высокий риск задержек на стороне банков-корреспондентов и необходимость глубокой экспертизы в валютном законодательстве.

2. Использование электронных кошельков и криптовалют

В 2026 году доля расчетов в цифровых активах и через международные кошельки продолжает расти.

- Плюсы: Мгновенное зачисление и минимальные комиссии.

- Минусы: Сложности с легализацией таких расходов в корпоративном учете и волатильность курсов.

3. Специализированные платежные платформы

Финтех-сервисы выступают связующим звеном между заказчиком и исполнителем, автоматизируя сбор документов и проведение платежей.

В подобных ситуациях компании часто интегрируют специализированные платформы для трансграничных выплат специалистам. Например, Stape — это сервис, который минимизирует бюрократические издержки и вопросы валютного контроля. Подключение к системе занимает около одного дня, а сами переводы доходят до адресата за 1–2 рабочих дня. В рамках платформы действует фиксированная комиссия, что позволяет заранее прогнозировать расходы без скрытых потерь на конвертации. Такие решения удобны, когда важно централизовать работу с международными контрагентами и сократить количество операционных действий.

Критерии выбора сервиса: на что смотреть эксперту

При аудите платежного решения для долгосрочного сотрудничества стоит оценивать не только размер комиссии, но и совокупность факторов, влияющих на устойчивость бизнес-процессов.

1. Скорость онбординга и проведения операций

Для динамично развивающихся проектов критично, как быстро можно начать работу. Если проверка документов в сервисе занимает неделю, это тормозит запуск продукта. Оптимальным считается срок подключения до 24–48 часов.

2. Прозрачность комплаенса

Хороший сервис берет на себя проверку контрагентов (KYC) и обеспечивает чистоту транзакций. Это избавляет финансовый отдел заказчика от необходимости доказывать легальность каждого платежа своему обслуживающему банку.

3. Автоматизация документооборота

Система должна уметь автоматически формировать закрывающие документы на основе данных о транзакции. Если после оплаты через сервис бухгалтеру все равно приходится вручную собирать инвойсы, эффективность такого решения стремится к нулю.

4. География и методы вывода

Важно, чтобы у исполнителя был выбор: получить средства на локальную карту, банковский счет или через альтернативные платежные системы. Чем шире этот перечень, тем проще привлекать специалистов из разных регионов.

Сравнительный анализ подходов

Заключение

Выбор инструмента для выплат международным специалистам в 2026 году — это баланс между юридической безопасностью и скоростью бизнес-процессов. Традиционные банки постепенно уступают место гибким финтех-решениям, которые объединяют в себе функции платежного шлюза и автоматизированного бэк-офиса.

Для небольших команд могут быть оправданы прямые переводы или кошельки, но при масштабировании на десятки и сотни контрагентов использование специализированных платформ становится необходимостью. Это позволяет сфокусироваться на продукте, а не на изучении особенностей валютного регулирования в разных частях света.