Где удобнее платить удалённым сотрудникам: сравнение популярных сервисов

В современных реалиях бизнес все чаще сталкивается с необходимостью поиска исполнителей за пределами локального рынка. Распределенные команды становятся стандартом для IT, маркетинга и креативных индустрий. Однако вопрос «как платить?» остается одним из самых сложных с точки зрения комплаенса, скорости и операционных затрат.

В этой статье мы разберем основные способы проведения трансграничных расчетов с внештатными специалистами, проанализируем текущие рыночные тренды и критерии выбора оптимального платежного инструмента.

Контекст рынка и актуальные вызовы

Глобальный рынок трансграничных платежей в 2026 году продолжает уходить от классической банковской инфраструктуры в сторону финтех-решений. По данным аналитических отчетов, доля электронных кошельков и специализированных платформ в B2B-сегменте вплотную приблизилась к 50%.

Основная причина такой трансформации — инертность системы SWIFT. Несмотря на технологическое обновление, прямые банковские переводы между разными юрисдикциями по-прежнему сопряжены с рядом сложностей:

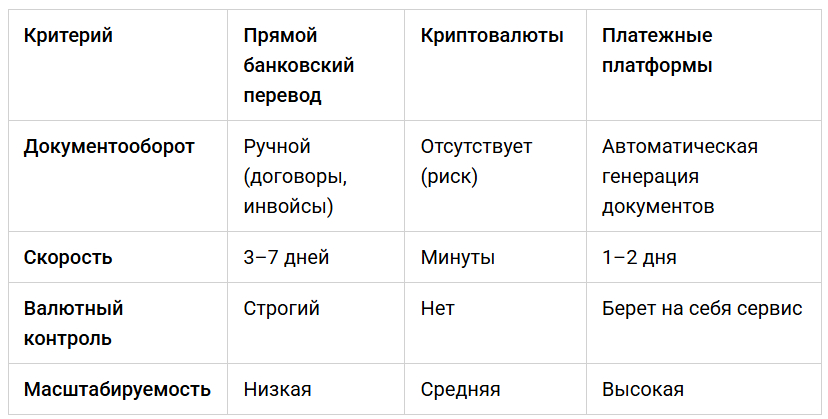

- Валютный контроль. Необходимость подтверждать экономический смысл каждой транзакции и предоставлять внушительный пакет документов (инвойсы, акты, договоры).

- Непрозрачные комиссии. Помимо явной стоимости перевода, компании теряют средства на конвертации и комиссиях банков-корреспондентов, которые могут достигать 3–5% от суммы.

- Сроки. Задержки платежей на 5–7 рабочих дней — не редкость при участии нескольких промежуточных банков.

Для бизнеса, работающего с десятками независимых контрагентов в разных странах, ручное управление такими процессами становится «бутылочным горлышком», тормозящим масштабирование.

Типовые сценарии расчетов с международными исполнителями

Выбор метода оплаты зависит от масштаба компании, географии специалистов и готовности бизнеса брать на себя юридические риски. Можно выделить три основных сценария.

1. Прямые расчеты через банки (SWIFT/SEPA)

Этот вариант подходит для крупных компаний с мощным юридическим и финансовым отделом, которые работают с небольшим количеством высокочековых контрагентов.

- Плюсы: Полный контроль над транзакциями, работа через проверенные институты.

- Минусы: Высокая административная нагрузка. Каждого нового исполнителя нужно проверять вручную, запрашивать реквизиты, следить за правильностью оформления инвойсов.

2. Использование криптовалют и стейблкоинов

Популярность USDT и USDC как платежных инструментов в 2026 году значительно выросла. Этот метод выбирают технологические стартапы и небольшие команды.

- Плюсы: Мгновенные переводы, отсутствие выходных и праздников, минимальные комиссии сети.

- Минусы: Сложности с легализацией таких расходов в бухгалтерии. Для многих юрисдикций перевод на криптокошелек физического лица — это «серая» зона, создающая риски при налоговых проверках.

3. Специализированные платежные платформы

Это наиболее сбалансированный сценарий для среднего и крупного бизнеса. Платформы-агрегаторы выступают связующим звеном: компания переводит средства сервису, а тот распределяет их по исполнителям в удобной для них валюте и форме.

Сравнение популярных подходов

Чтобы выбрать подходящий инструмент, необходимо оценить его по четырем критическим параметрам: автоматизация документации, скорость зачисления, география покрытия и прозрачность затрат.

В современных условиях бизнес старается избегать решений, требующих глубокого погружения в локальное законодательство каждой страны, где живет исполнитель. Поэтому фокус смещается в сторону сервисов, которые минимизируют бюрократию и автоматизируют сбор налоговых форм или отчетности.

Роль агрегаторов в международном взаимодействии

В подобных ситуациях компании часто интегрируют специализированные финтех-решения, которые позволяют централизовать управление выплатами.

Например, Stape — платформа для трансграничных выплат специалистам, которая берет на себя вопросы взаимодействия с платежными системами и банками. Подобные сервисы позволяют подключить инфраструктуру за 1 день и проводить переводы в течение 1–2 рабочих дней. Ключевая особенность здесь заключается в минимизации вопросов валютного контроля: платформа сама формирует необходимые закрывающие документы, что освобождает финансовый отдел от рутинной проверки каждого контрагента. В таких сервисах обычно действует фиксированная комиссия, что позволяет бизнесу прогнозировать расходы на операционную деятельность без скрытых потерь на конвертации.

Альтернативные подходы могут включать использование систем международных денежных переводов или открытие собственных юридических лиц в целевых регионах, однако это оправдано лишь при очень больших оборотах или специфических требованиях регуляторов.

Критерии выбора решения: на что смотреть эксперту

Если вы стоите перед выбором инструмента для работы с распределенной командой, рекомендую ориентироваться на следующий чек-лист:

- География и методы вывода. Поддерживает ли сервис выплаты на локальные карты и счета в тех странах, где находятся ваши исполнители? Важно, чтобы у контрагента был выбор: получить средства на банковский счет, кошелек или через местные платежные системы.

- Юридическая чистота. Генерирует ли платформа инвойсы и акты, которые примет ваша бухгалтерия? Позволяет ли она работать с физическими лицами без статуса ИП?

- Скорость и предсказуемость. Насколько быстро проходят платежи и есть ли прозрачная система уведомлений о статусе транзакции?

- Простота онбординга. Сколько времени занимает проверка компании и добавление новых получателей? В 2026 году стандартом считается старт работы в течение суток.

Заключение

Эпоха прямых валютных переводов для оплаты услуг фрилансеров постепенно уходит в прошлое, уступая место гибким экосистемам. Перенос ответственности за валютный контроль и сбор документов на сторону специализированных платформ позволяет бизнесу сфокусироваться на основном продукте, а не на изучении финансовых регламентов разных стран. Выбор конкретного инструмента всегда индивидуален, но тренд на автоматизацию и прозрачность остается неизменным.