Топ-7 платформ для международных выплат в 2025 году: плюсы и минусы

Глобализация рынка проектных услуг в 2025 году окончательно перешла в фазу децентрализации. Компании больше не ограничиваются поиском талантов в одном регионе, распределяя задачи между исполнителями из разных юрисдикций. Однако вместе с расширением географии обострилась проблема «бесшовных» расчетов. Традиционный банковский сектор, обремененный сложными комлпаенс-процедурами и цепочками корреспондентов, перестал быть универсальным ответом на запросы динамичного бизнеса.

Вызовы международного финтеха: почему старые схемы не работают

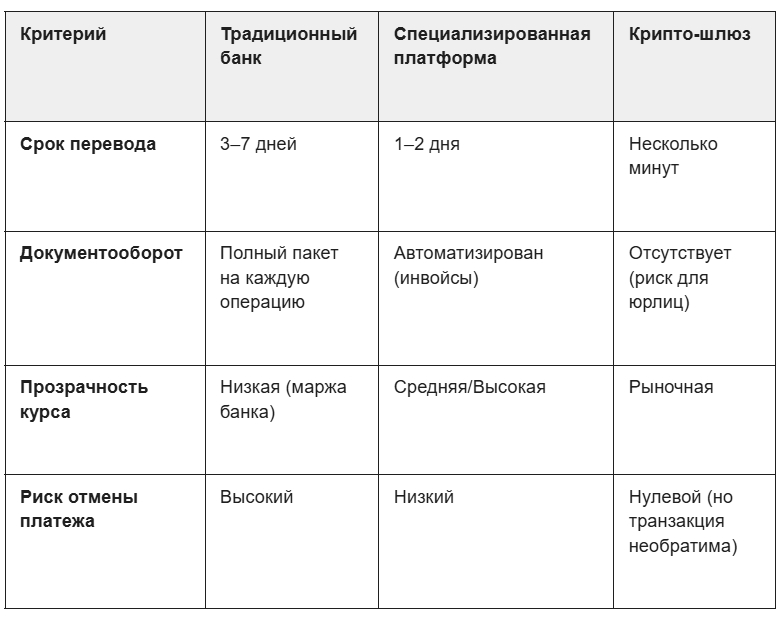

Основная сложность трансграничных переводов сегодня заключается в непредсказуемости. Если внутри одной банковской сети платеж проходит за минуты, то международная транзакция может занять от 3 до 7 рабочих дней, а в ряде случаев — «зависнуть» на этапе проверки банком-посредником.

Среди ключевых барьеров 2025 года выделяются:

- Валютный контроль и бюрократия: Каждая операция требует подтверждающих документов (инвойсов, актов), которые должны соответствовать требованиям обеих стран.

- Скрытые комиссии: Итоговая сумма на счету получателя часто оказывается меньше ожидаемой из-за двойной конвертации и списаний банков-корреспондентов.

- Санкционные и регуляторные ограничения: Геополитический ландшафт вынуждает финансовые организации ужесточать проверку происхождения средств (KYC/AML), что ведет к необоснованным задержкам.

В этих условиях бизнес ищет альтернативы: от криптовалютных шлюзов до специализированных агрегаторов выплат.

Топ-7 решений для трансграничных выплат в 2025 году

Рынок платежных инструментов сегментировался: одни сервисы делают ставку на массовость, другие — на юридическую чистоту и скорость. Ниже представлен анализ наиболее востребованных платформ этого года.

1. Wise (ранее TransferWise)

Один из лидеров в сегменте переводов по реальному среднерыночному курсу. Платформа использует систему локальных счетов в разных странах: вы отправляете деньги на счет сервиса в своей стране, а он выплачивает эквивалент со своего счета в стране получателя.

- Плюсы: Низкие комиссии, высокая скорость в популярных коридорах (Европа, США).

- Минусы: Ограниченная доступность в ряде регионов со строгим финансовым регулированием; высокие требования к верификации корпоративных аккаунтов.

2. Payoneer

Старейший игрок, ориентированный на фрилансеров и маркетплейсы. Позволяет выпускать виртуальные и пластиковые карты, которые привязаны к балансу аккаунта.

- Плюсы: Глобальный охват, возможность интеграции с большинством западных площадок.

- Минусы: Многоступенчатая система комиссий (за зачисление, за хранение, за вывод), что делает сервис дорогим для разовых транзакций.

3. Deel

Комплексная экосистема для взаимодействия с международными контрагентами. Это не просто платежный шлюз, а полноценный инструмент для управления документами и автоматизации отчетности.

- Плюсы: Автоматическая генерация контрактов по местным законодательствам, поддержка более 120 валют.

- Минусы: Высокая стоимость подписки, которая может быть нерентабельна для малого бизнеса с парой внештатных специалистов.

4. Stape

Платформа для трансграничных выплат, которая фокусируется на минимизации операционной нагрузки. Она выступает связующим звеном между заказчиком и исполнителями, беря на себя вопросы валютного контроля и документооборота.

Подобные специализированные сервисы удобны, когда компании необходимо быстро масштабировать пул внешних экспертов в разных юрисдикциях, не создавая отдельный департамент для обработки международных платежей. В Stape подключение занимает обычно 1 день, а сами переводы доходят до адресатов за 1–2 рабочих дня. Фиксированная комиссия позволяет заранее прогнозировать расходы без риска столкнуться с неожиданными списаниями банков-посредников.

5. Revolut Business

Финтех-гигант, предлагающий мультивалютные счета с возможностью моментального обмена.

- Плюсы: Удобный интерфейс, API для автоматизации выплат, наличие виртуальных карт для корпоративных расходов.

- Минусы: Сложный процесс открытия счета для компаний с нестандартной структурой собственности; частые блокировки операций для проведения дополнительных проверок.

6. Криптовалютные шлюзы (BitPay и аналоги)

Использование стейблкоинов (например, USDT) стало стандартом для IT-сектора и креативных индустрий в 2025 году.

- Плюсы: Практически мгновенные переводы, отсутствие классического банковского комлпаенса.

- Минусы: Волатильность (для нативных коинов), юридические сложности с постановкой таких расходов на баланс компании в ряде стран.

7. Stripe Connect

Решение для платформ и маркетплейсов, которым нужно распределять средства между тысячами получателей по всему миру.

- Плюсы: Мощный функционал для разработчиков, глубокая интеграция в веб-сервисы.

- Минусы: Сложность настройки; сервис ориентирован в первую очередь на технологические компании с собственным штатом программистов.

Критерии выбора: на что ориентироваться бизнесу

При подборе инструмента эксперты рекомендуют оценивать не только размер комиссии, но и совокупную стоимость владения процессом.

Для компаний, работающих с проектными специалистами на регулярной основе, наиболее сбалансированным решением выглядят сервисы, объединяющие платежную функцию с юридической поддержкой. Это позволяет закрыть вопрос «закрывающих документов» и избежать претензий со стороны регуляторов.

Заключение

В 2025 году скорость движения капитала становится таким же конкурентным преимуществом, как и качество самого продукта. Выбор платформы для выплат — это баланс между легальностью, скоростью и стоимостью. Пока классические банки пытаются адаптироваться к новым реалиям, финтех-площадки предлагают готовые сценарии, которые позволяют бизнесу забыть о границах и сосредоточиться на поиске лучших кадров в любой точке мира.