Что происходит, если платёжный агент исчезает со средствами: реальная практика и как защититься заранее

Банк России выявил 1,4 тыс. субъектов с признаками нелегальной деятельности уже в I квартале 2026 года — на 9% больше, чем кварталом ранее, а банки предотвратили 16,8 млн попыток мошеннических операций на сумму 1,8 трлн рублей. На этом фоне рынок платёжных агентов для ВЭД по-прежнему остаётся активным, и вместе с ним сохраняются риски, когда посредник исчезает с деньгами клиента.

Как не оказаться в такой ситуации и какие гарантии действительно работают — разбираемся в этом материале.

Если платёжный агент исчез с деньгами, вернуть их крайне сложно. В большинстве случаев это квалифицируется как мошенничество, но судебные тяжбы длятся месяцами, а средства к тому моменту уже выведены. Единственная реальная защита — не допустить такой ситуации: проверять агента до первого платежа, заключать юридически грамотный договор и работать только с компаниями, у которых есть публичная репутация и резервные каналы.

Как устроена работа через платёжного агента в ВЭД: почему это удобно и выгодно бизнесменам

После 2022 года привычная модель «один банк платит по всему миру» сломалась. Часть российских банков отключена от международных платёжных систем, зарубежные банки блокируют операции с российским участием, сроки выросли, отказов стало больше. При этом внешняя торговля никуда не делась — обороты сместились в Азию, на Ближний Восток, в Турцию и страны СНГ. Именно здесь на первый план выходят платёжные агенты.

Платёжный агент — это компания-посредник, которая принимает деньги от клиента и через собственную платёжную инфраструктуру доводит транзакцию до иностранного контрагента в нужной стране и валюте. Агент не заменяет банк, а использует сеть банков и платёжных систем в разных юрисдикциях.

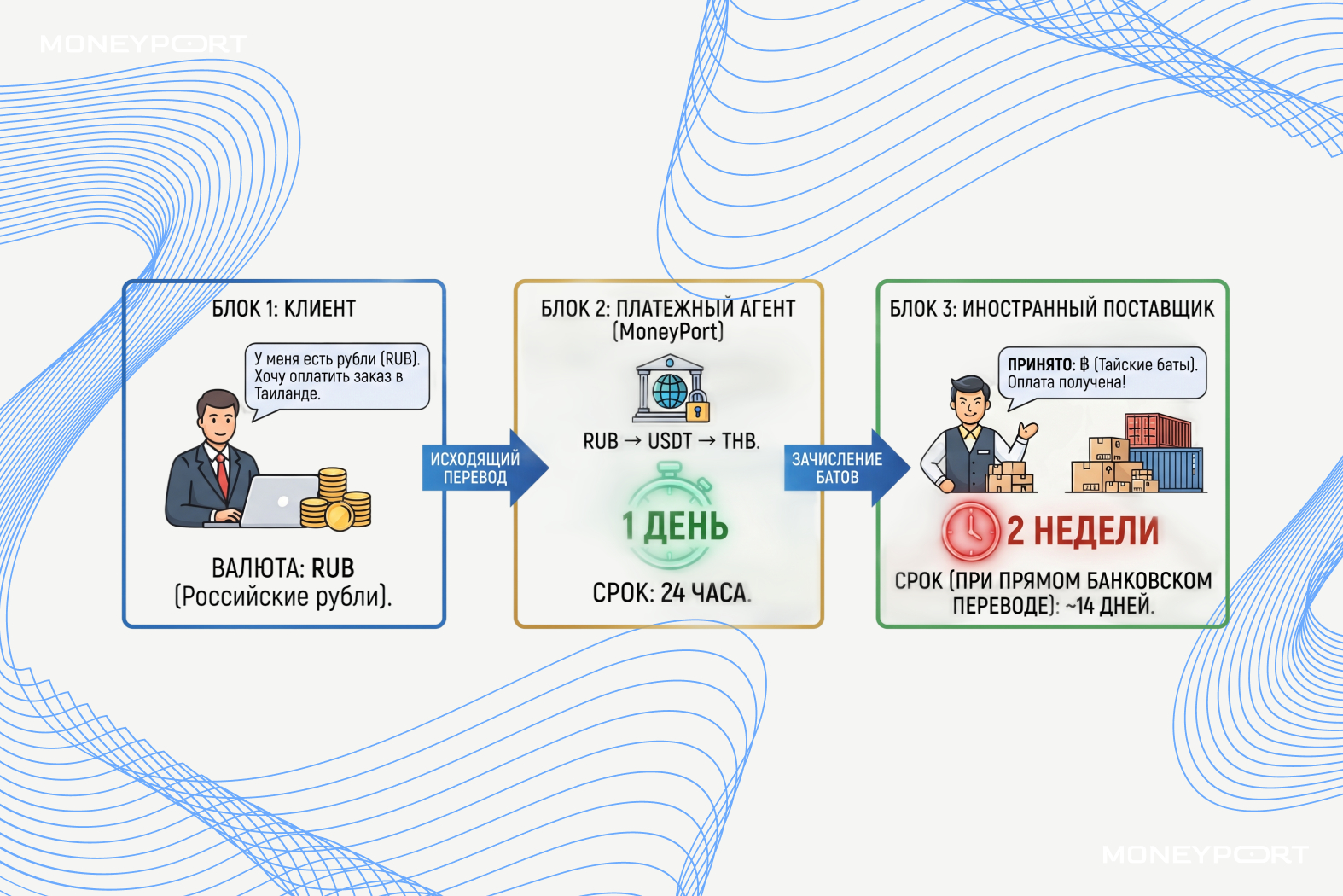

Принцип работы трехсторонних расчетов в современных реалиях

Типовая схема выглядит так:

- Клиент заключает договор с агентом, получает реквизиты его счёта (в России или дружественной юрисдикции) и перечисляет деньги — как правило, в рублях.

- Агент по своим каналам отправляет платёж иностранному контрагенту через банк-партнёра или платёжную систему.

Ключевое отличие от прямого банковского перевода — агент берёт на себя всю «кухню»: выбор маршрута, валютный контроль, комплаенс-проверки, взаимодействие с банками-корреспондентами. Для бизнеса это означает, что не нужно держать штат специалистов по каждому платёжному коридору и отслеживать новости по ограничениям.

Главные преимущества: скорость, обход ограничений и экономия на конвертации

Переводы, которые через банк могли занимать до 2 недель, через агента проходят в тот же день. Комиссия фиксируется заранее, отсутствуют скрытые сборы. Агенты поддерживают разные валюты — юань, дирхам, рупию, турецкую лиру — без географических ограничений. В условиях блокировок и усиленного комплаенса это становится не просто удобством, а необходимостью.

Обратная сторона медали: главные риски работы с платёжным агентом и цена ошибки

Удобство платёжных агентов имеет свою цену. И речь не только о комиссии. Главный риск — обман и пропажа денег.

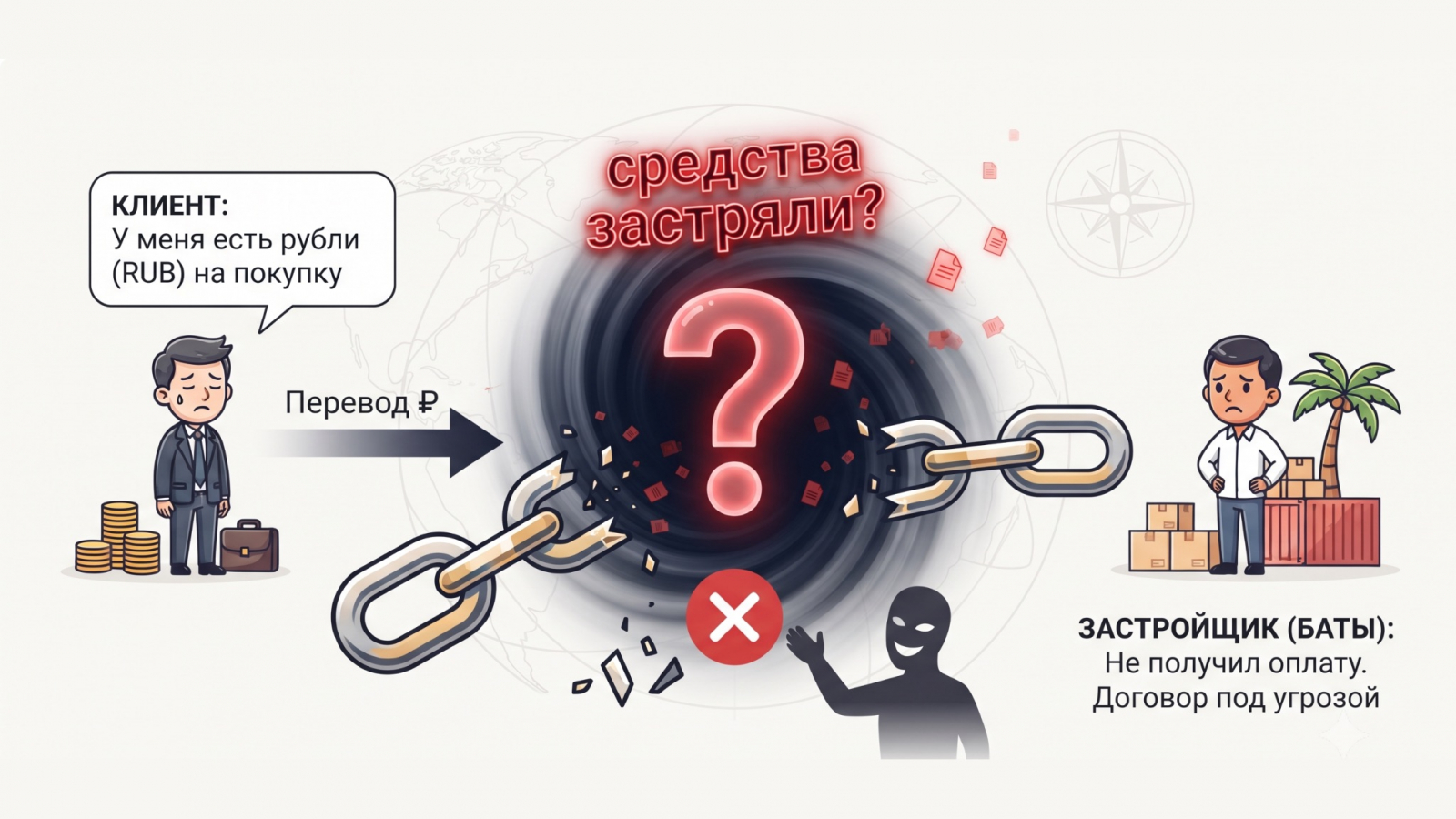

Платёжный агент пропал с деньгами или ушел в скам: реальные сценарии из практики

Сценарий первый — классический. Компания через мессенджер договаривается с платёжным агентом о международном переводе. Деньги перечислены, но до адресата не дошли, а переписка удалена. Агент перестаёт выходить на связь. Никакого договора, никаких гарантий — только обещания в чате.

Сценарий второй — более изощрённый. Агент работает добросовестно несколько месяцев, проводит мелкие и средние платежи. Клиенты доверяют, объёмы растут. В какой-то момент агент получает крупный платёж и исчезает. Это классическая «финансовая пирамида» в миниатюре: первые клиенты получают услуги, чтобы создать репутацию, а на крупных суммах агент «закрывает лавочку».

Сценарий третий — технический. Агент в одностороннем порядке изменяет платёжный документ (инвойс), подменяя печать и наименование товара, что приводит к блокировке платежа банком-корреспондентом. Деньги застревают, а агент ссылается на «форс-мажор» и уходит от ответственности.

3 ошибки при выборе платёжного маршрута, которые совершает почти каждый российский импортёр→

Что делать, если платёжный агент — мошенник, и можно ли вернуть застрявшие средства

Если вы уже столкнулись с такой ситуацией, алгоритм следующий. Немедленно зафиксируйте факт перевода: сохраните все платёжные поручения, переписку, скриншоты. Направьте официальную письменную претензию в адрес агента заказным письмом с уведомлением. Одновременно обратитесь в банк с заявлением о возврате ошибочно переведённых средств. Подайте заявление в полицию.

Но реальность такова: если платёжный агент пропал с деньгами, вернуть их удаётся в единичных случаях. К моменту, когда вы осознали проблему и начали действовать, средства уже выведены. Судебные разбирательства длятся месяцами, а то и годами. Именно поэтому главная стратегия — не допустить такой ситуации.

Как проверить платёжного агента и минимизировать риски работы в ВЭД

Профилактика всегда дешевле лечения. Особенно когда речь идёт о деньгах бизнеса. Проверка платёжного агента — это не формальность, а обязательный этап, который должен войти в регламент любой компании, работающей с международными платежами.

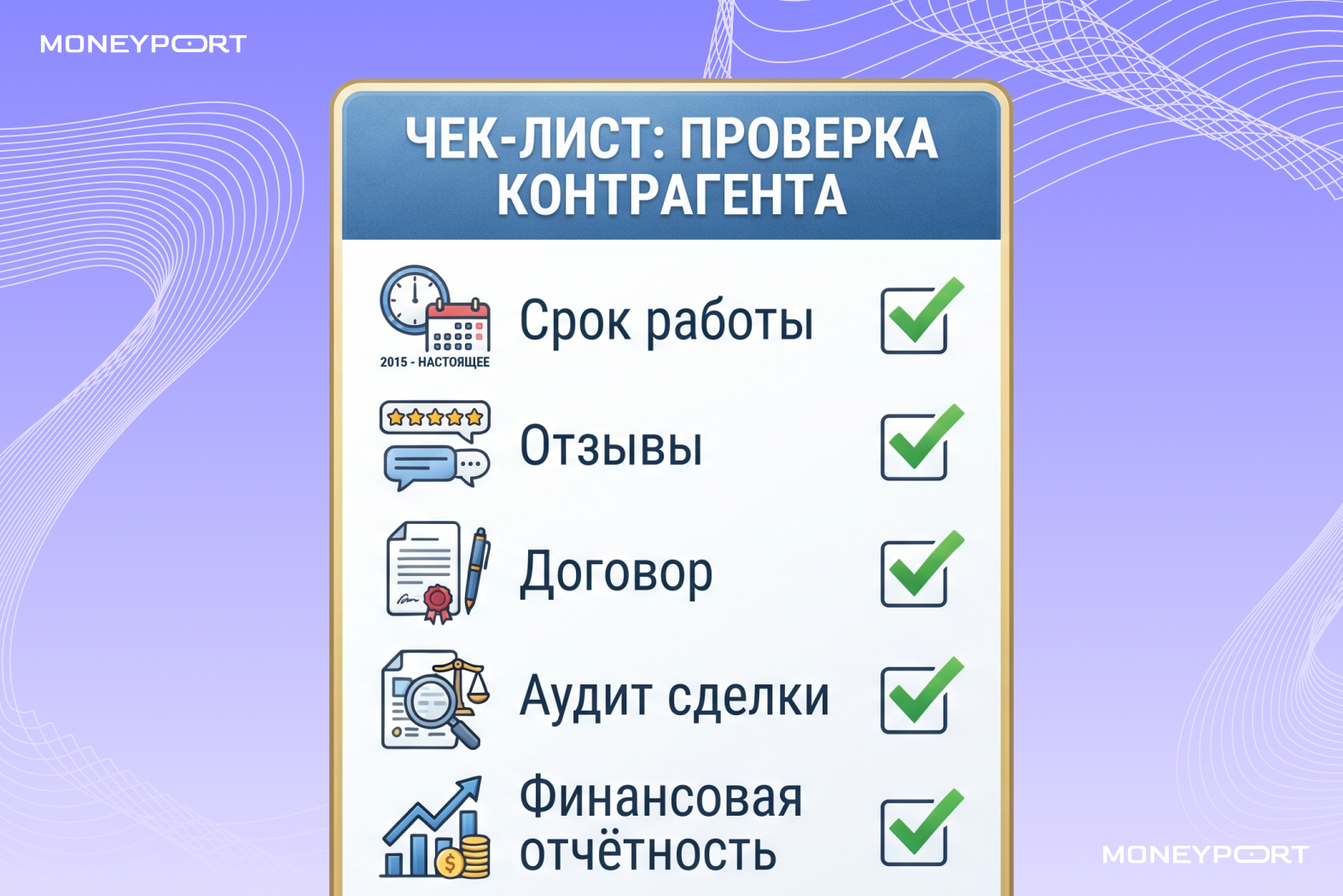

Чек-лист: на что смотреть при первичном анализе посредника

- Срок деятельности компании на рынке. Если агент существует меньше года — это красный флаг.

- Статистика проходимости платежей по вашему направлению. Профессиональный агент предоставит такие данные без вопросов.

- Наличие предварительного аудита сделки. Если агент готов проверить ваш инвойс и контракт до оплаты и сказать: «Пройдёт!» — это признак компетенции.

- Отзывы. Но не только на сайтах-отзовиках, а в профессиональных сообществах, у коллег по отрасли.

- Полные реквизиты компании. Запросите ИНН, информацию о местонахождении, договоры аренды офисных помещений.

Юридическая плоскость: как договор с платёжным агентом обеспечивает защиту ваших активов

Это главный документ, который определяет ваши права. В нём должны быть чётко прописаны: условия комиссии и выплаты, ответственность сторон, алгоритм действий при форс-мажоре или сбое оплаты. В поручении на платёж должны быть указаны: сумма получения поставщиком, сумма вашего платежа, курс конвертации и комиссия агента.

Без договора вы — просто физическое или юридическое лицо, которое перевело деньги неизвестно кому. С договором — сторона, чьи права защищены Гражданским кодексом. Но даже договор не гарантирует возврат средств, если у агента нет активов для возмещения. Поэтому репутация и финансовое состояние агента важнее любого документа.

Как защититься от недобросовестного платёжного агента: выбираем надёжного партнёра

Защита от недобросовестного платёжного агента начинается ещё до подписания договора. И главный критерий здесь — репутация. Не обещания в презентации, а реальная история работы с крупными клиентами.

Репутация на рынке как главный критерий безопасности

Надёжные агенты имеют длительную историю работы и положительные рекомендации от известных компаний. Они открыто публикуют информацию о своей структуре, лицензиях и банках-партнёрах. Если компания скрывает своих бенефициаров или отказывается предоставить информацию о банках-корреспондентах — это повод насторожиться.

Диверсификация потоков: почему не стоит доверять все объёмы одной компании

Даже если вы нашли идеального агента, не стоит переводить через него 100% своих платежей. Диверсификация — базовый принцип управления рисками. Разбейте потоки: 70% через основного агента, 30% через резервного. Начните с небольших переводов, чтобы убедиться в надёжности — это снижает финансовый риск и позволяет оценить скорость и качество сервиса.

Платёжный агент Moneyport: ваши гарантии безопасности и стабильности при международных расчетах

Когда речь идёт о деньгах бизнеса, надёжность — это не опция, а обязательное условие. Moneyport строит свою работу так, чтобы риски работы с платёжным агентом были сведены к минимуму.

Почему крупный бизнес доверяет транзакции Moneyport

Крупный бизнес выбирает Moneyport из-за предсказуемости и безопасности. Мы предоставляем полную прозрачность по каждому этапу платежа, присутствие информации о компании в публичнов поле и юридически безупречные договоры. Для большинства наших клиентов репутация и сроки поставок критичны.

Инфраструктура и резервные каналы: как мы защищаем платежи клиентов от любых форс-мажоров

У MoneyPort несколько резервных платёжных каналов в разных юрисдикциях. Если один банк-партнёр задерживает платёж, мы переключаемся на другой — без потери скорости и без дополнительных затрат для клиента. Это не теория, а реальная практика: мы тестируем маршруты еженедельно и держим «запасные аэродромы» в постоянной готовности.

MoneyPort выяснил, что ключевой фактор доверия — не цена услуги, а наличие реальных резервов и публичной ответственности перед клиентом.

Подписывайтесь на наш телеграм-канал @moneyport — там уже 50 000 читателей, а мы ежедневно публикуем свежие новости о международных платежах, изменениях в банковских коридорах и практические кейсы из работы с клиентами. Будьте в курсе того, что действительно важно для вашего бизнеса.