«Сказали, что платёж прошёл, а деньги вернулись через 2 недели»: разбираем самые частые сценарии возврата

Глобально потери мировой экономики от неудачных платежей достигли $500 млрд. Вы отправляете деньги, получаете подтверждение от банка, но через пару недель сумма возвращается обратно. Комиссии сгорели, сроки сорваны, контрагент в неведении.

MoneyPort выяснил, что при неудачном переводе потери бизнеса складываются не только из комиссий банков, но и из курсовых разниц, замороженного оборотного капитала и потенциальных штрафов за срыв обязательств перед контрагентом.

В этом материале разберём, почему международный платёж возвращается, какие сценарии — самые частые и как не попадать в эту ситуацию снова.

Сбой в системе: почему международный платёж возвращается обратно

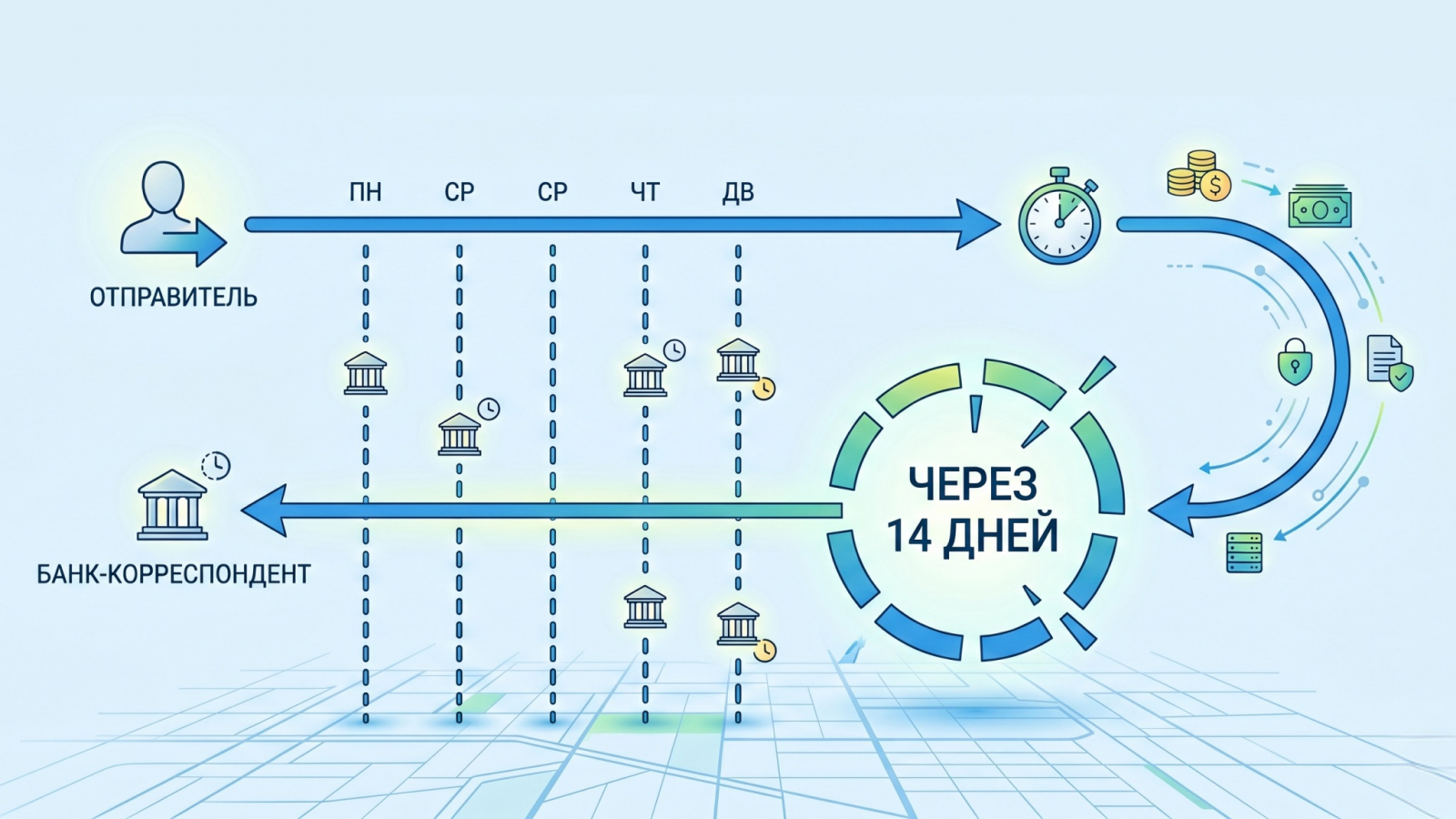

Возврат международного платежа — ситуация, когда банк-отправитель или банк-получатель отклоняет перевод после его частичной обработки, и средства спустя время возвращаются отправителю (часто с вычетом комиссий всех банков-участников).

Такая ситуация возникает в результате долгой проверки цепочкой банков. Деньги идут не напрямую, а передаются как в эстафете от одного банка к другому. На любом этапе транзакцию могут развернуть, и часто вины отправителя в этом нет.

Типичные сроки возврата — от 5 до 15 рабочих дней, в сложных случаях (с участием нескольких корреспондентов или при ручном комплаенсе) — до 60 дней.

Технические ошибки и человеческий фактор

Около 19% корпоративных транзакций инициируются со структурными ошибками:

- 12% — неверные данные (опечатки в имени, номере счёта, невалидные форматы);

- ещё 7% — отправка на несуществующие или закрытые счета.

Добавьте сбои в MT-сообщениях, превышение лимитов, пустые обязательные поля — и получите полную картину.

Решение: Внедряйте двойную проверку. Автоматическая валидация реквизитов на стороне клиента и повторный контроль человеком сокращают количество ошибок в разы.

Ограничения со стороны банков-корреспондентов

Каждое звено корреспондентской цепочки увеличивает риск. Банк-корреспондент может отклонить платёж из-за отсутствия корреспондентского счёта (Nostro), валютных или операционных лимитов, формальных требований к заполнению полей. Рекомендуем заранее проверять наличие нужных корреспондентских связей и выбирать банки с короткой цепочкой.

Ограничения, комплаенс и валютный контроль

Усиленный комплаенс в ОАЭ, Турции и Китае — ключевая причина возвратов. Банки проверяют транзакции на предмет PEP (политически значимых лиц), соответствия санкционным спискам (и заменяющим их режимам ограничений) и требований валютного контроля. Для России критически важна корректная документация по назначению платежа и CDD контрагента.

Рекомендация: Проводите предварительную проверку контрагента и всегда имейте под рукой полный пакет сопроводительных документов (контракт, инвойс, акты). По данным MoneyPort, 85% успешных прохождений комплаенса зависят именно от полного комплекта документов.

Главные причины возврата международного платежа: разбор частых сценариев

Платёж может не дойти и вернуться обычно в 3 случаях: ошибка в реквизитах, отклонение банком получателя или срабатывание комплаенс-процедур. Рассмотрим каждый подробно.

Сценарий №1: Платёж не дошёл и вернулся из‑за неверных реквизитов

Самая частая причина. Ошибка в одной цифре IBAN, неверный BIC, несовпадение имени получателя со счётом. Некоторые банки при частичном совпадении могут перенаправить запрос, но большинство просто отклонит платёж.

Что делать: Запросите MT103/SWIFT-копию платежа, проверьте причину отказа в полях 71A (код возврата) и 72 (пояснение). Скорректируйте реквизиты, сверьте их с выпиской получателя или документами по сделке, отправляйте повторно.

Сценарий №2: Международный перевод отклонён и возвращён банком‑получателем

Банк получателя вправе отклонить входящий платёж на основании своей внутренней политики или требований местного регулятора. Причины: недостаток документации, несоответствие назначения платежа заявленному коду, блокировка целого направления. В некоторых странах (например, в Китае) банки требуют инвойс и контракт для каждого входящего B2B-платежа.

Практика: Заранее согласуйте с получателем точный список документов, который примет его банк, и формат заполнения платежного поручения.

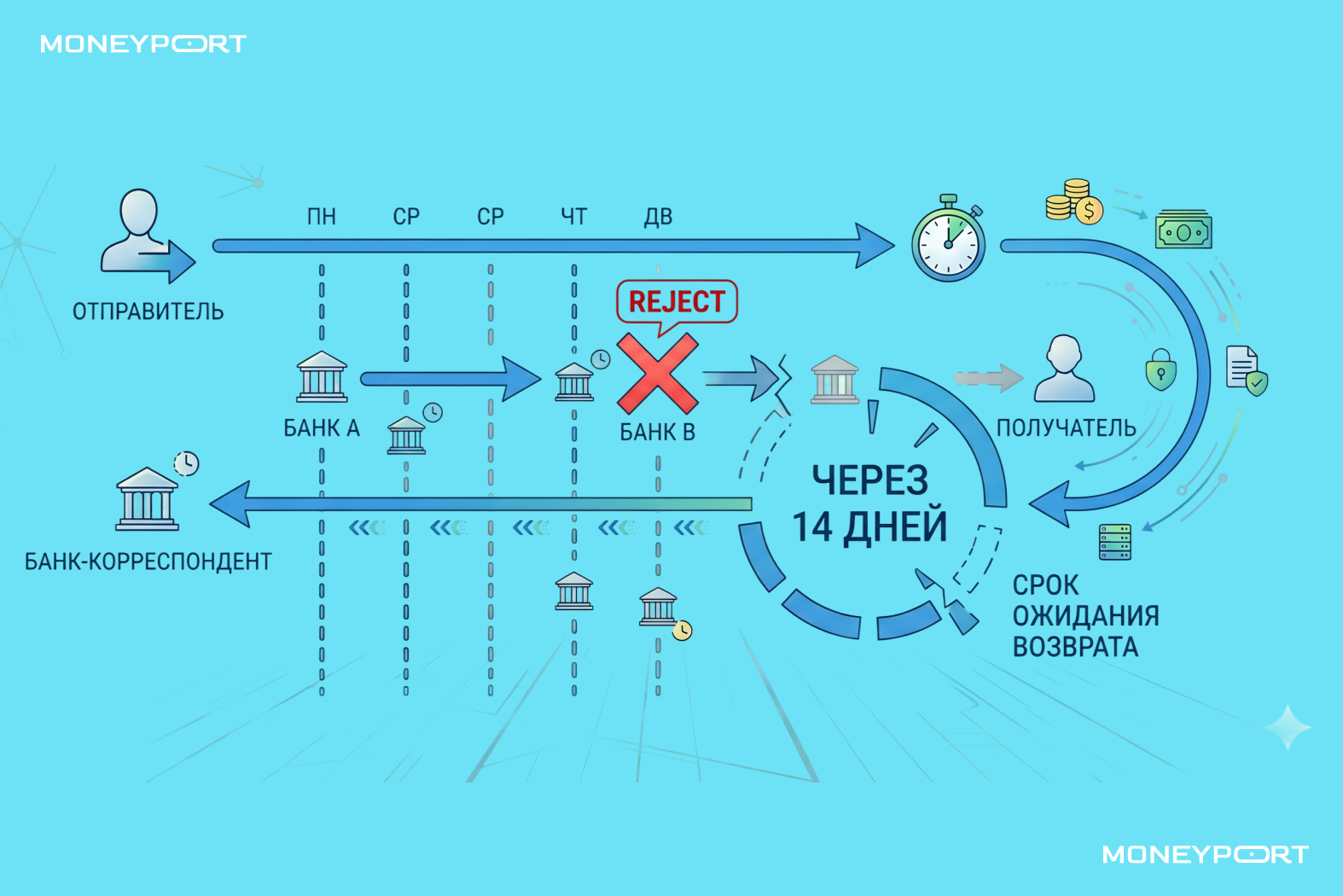

Сценарий №3: Деньги зависли на проверке и вернулись через 2 недели

Платёж задерживается на комплаенс-проверке или из-за запроса дополнительных документов от корреспондента. Если отправитель или получатель не реагирует на запрос в установленный срок (обычно 5–10 рабочих дней), банк автоматически возвращает средства. Это и есть тот самый случай, когда «две недели просто ждали, и деньги вернулись».

Что делать: Мониторьте статус платежа по SWIFT-копии (UETR — уникальный идентификатор транзакции). При получении запроса от банка отвечайте максимально быстро, предоставляйте все документы в полном объёме и на языке, который требует банк.

Как избежать возврата и гарантировать доставку денег контрагенту

Лучший способ решить проблему возврата — не допустить его до отправки. Нужно балансировать между скоростью и стоимостью, выбирая надёжный канал.

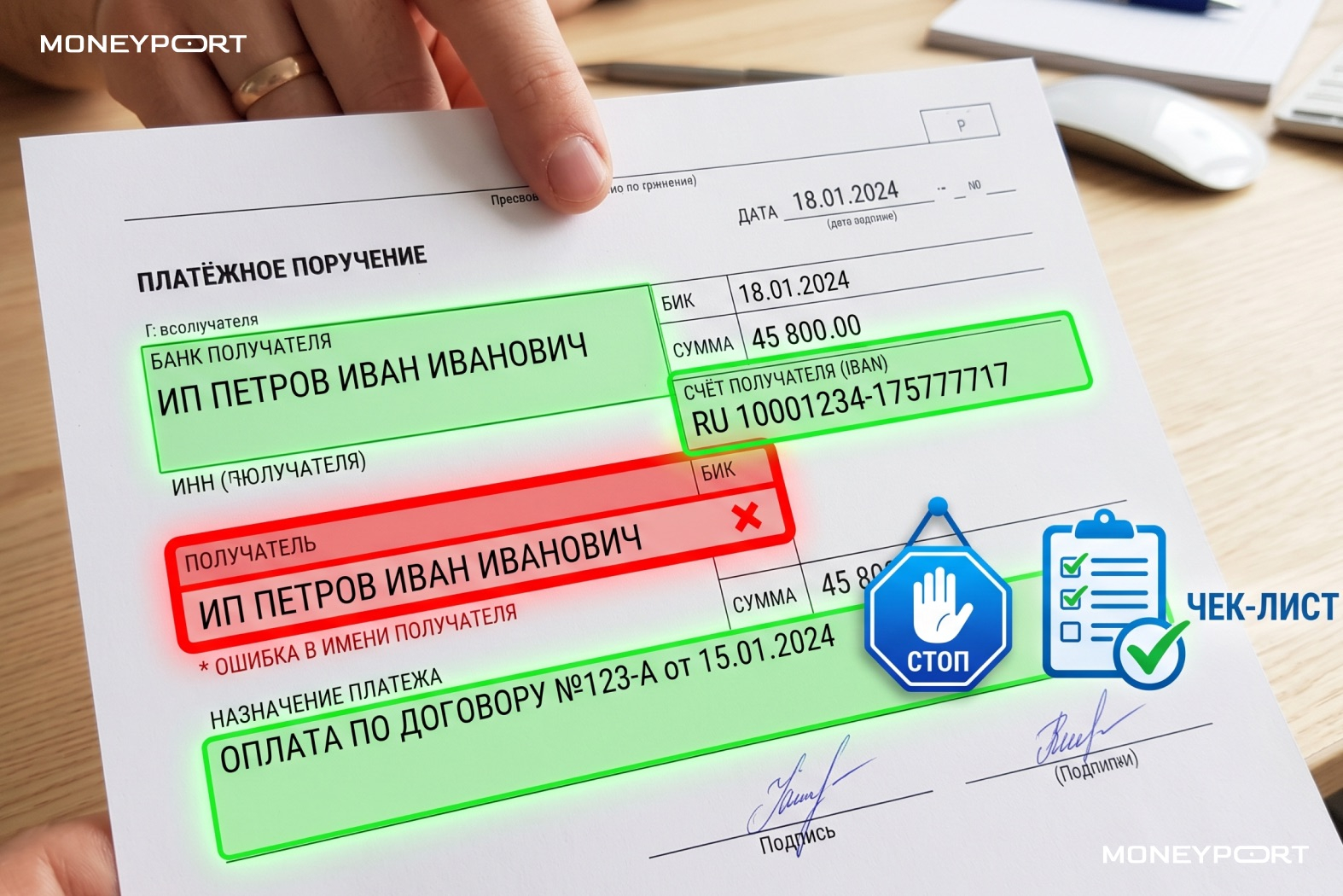

Чек‑лист проверки реквизитов перед отправкой

Перед каждой отправкой обязательно сверяйте:

- IBAN/LS — номер счёта получателя, проверить длину и корректность.

- BIC/SWIFT-код — код банка получателя.

- Полное наименование получателя — строка за строкой по контракту или выписке.

- Назначение платежа и purpose code — максимально подробно и в соответствии с реальной операцией.

- Валюта перевода — убедитесь, что банк получателя работает с этой валютой.

Правильное оформление назначения платежа

- Указывайте в назначении номер и дату инвойса и/или контракта.

- Избегайте двусмысленных формулировок. Для ограниченных категорий (криптовалюта, драгметаллы и т.д.) — будьте максимально осторожны, такие слова могут стать причиной автоматического отказа.

- Храните копии всех договоров и инвойсов для оперативного ответа на запросы банка.

Выбор альтернативных маршрутов и сервисов

Традиционные SWIFT-переводы через российские банки в 2026 году для многих направлений — это рулетка. Успешность переводов в евро составляет до 30%, в доллары — около 10%. Классический банковский маршрут часто сбоит из-за длинной корреспондентской цепочки и консервативных комплаенс-политик.

MoneyPort предлагает альтернативу: мы работаем через проверенные каналы и локальные сети, сокращая количество посредников и минимизируя риски. Вы получаете предварительную валидацию реквизитов и прозрачные тарифы. Если банк сказал «невозможно», а вам нужно отправить платёж — наша инфраструктура найдёт работающий маршрут.

Что делать, если платёж не прошёл: пошаговый алгоритм для бизнеса

Деньги вернулись. Вместо паники — чёткая инструкция от получения средств до повторной отправки через надёжный канал.

Шаг 1: Запрашиваем официальный SWIFT‑файл и причину возврата. Вам нужен MT103 или MT199 для трассировки пути платежа. Официальная причина возврата указана в полях 71A (код возврата), 72 (пояснение от банка) и 56/57 (промежуточные банки). Попросите ваш банк прислать SWIFT-копию в письме или через интернет-банк. Именно этот файл определит, на каком этапе произошёл сбой и кто виноват.

Шаг 2: Расчёт потерь (возврат денег и скрытые комиссии). Зафиксируйте все издержки:

- комиссия банка отправителя — она не возвращается, банк выполнил работу по отправке;

- комиссии банков-корреспондентов — они сгорают безвозвратно;

- курсовые разницы — если платёж отправлялся после конвертации, обратная конвертация пройдёт по худшему курсу;

- плата за расследование — некоторые банки берут фиксированную плату за каждый запрос.

Соберите выписки, посчитайте итоговую потерю. Внесите в контракты с контрагентами пункты об ответственности за возвраты и распределении комиссий.

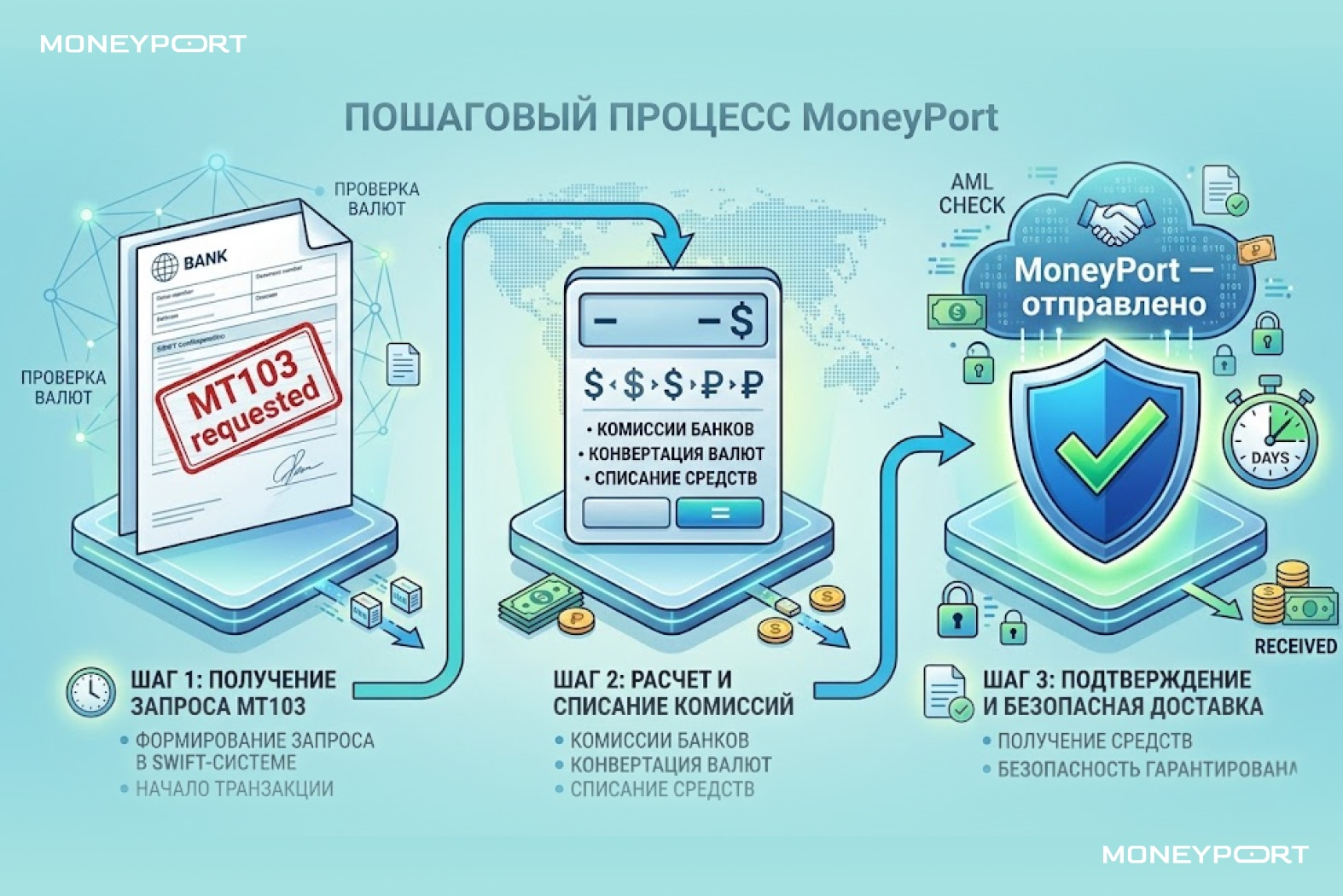

Шаг 3: Повторная отправка через MoneyPort. На этом этапе важно не повторять ошибку. С MoneyPort вы получаете:

- Работу с 128 странами и 50+ валютами — максимальную географию для любого бизнеса.

- Сокращение корреспондентских звеньев до минимума.

- Юридическое сопровождение прохождения валютного контроля с полным пакетом документов.

Возврат международного платежа — это не всегда ошибка отправителя, но всегда потеря времени и денег. Лучшая профилактика — двойная проверка реквизитов, полный пакет документов и короткий маршрут без лишних корреспондентов. Если же возврат случился — действуйте по алгоритму: получите SWIFT-файл, посчитайте потери и отправляйте повторно через надёжный шлюз, например, MoneyPort.

Мы помогаем бизнесу проводить международные платежи без зависаний и возвратов, даже когда традиционные банковские каналы не справляются. Подписывайтесь на наш телеграм-канал @moneyport с 50 000+ пользователями, чтобы не пропустить полезную информацию о международных расчетах.

FAQ. Частые вопросы о возвратах международных платежей

Кто заплатит за возврат? Комиссии банков вернут?

Нет, комиссии за отправку и за работу банков-корреспондентов не возвращаются. Банки считают, что свою услугу по отправке/обработке они оказали. Сгорят также расходы на конвертацию валюты (туда и обратно) и, возможно, плата за расследование причин возврата. По этой причине всё чаще бизнес выбирает платёжных агентов с гарантией доставки средств до получателя.